原価率とは?原価率の計算方法と業種別平均値

公開日:2022年06月23日

最終更新日:2024年03月16日

目次

この記事のポイント

- 原価率とは、売上高に対する売上原価の割合のこと。

- 原価率は、「売上原価(製造原価)÷売上高✕100(%)」で計算する。

- 原価率が高いと、売上総利益や営業利益が小さくなる。

原価率とは、売上高に対する売上原価の割合です。

ただし、ひとくちに「原価」といっても、販売業では基本的に仕入値段プラス付随費用が仕入原価になるのに対して、製造業ではさまざまな材料を購入し、電気やガスを使い加工してようやく製品が完成することから、原価計算が必要となります。

また、原価率は業種によってかなり差がありますので、自社の原価率を比較する場合には、同業他社と比較することが大切です。

原価率の豆知識

売上総利益(粗利)は、売上高から売上原価を差し引いて計算します。

一般的には、売上高が減少すれば売上総利益も減少しますが、なかには売上高が減少しても売上総利益が増加するケースがあります。それは、売上原価率が下がったケースです。

たとえば、売上高100、売上原価70だと売上総利益は30(100-70)となり、原価率は70%、売上総利益は30%となります。

ただ、売上高が90に下がっても原価率を60%に下げれば、売上原価は54(90×60%)となり、売上総利益は36になるため増加します。

このように原価率を改善すれば、売上総利益そのものの額を増加することができるのです。

したがって事業を行ううえでは売上高の増減だけでなく、原価率の増減にも注視することが大切なのです。

ただし、やみくもに原価率を下げると品質に影響することもあるため、税理士に相談したうえで慎重に検証することをおすすめします。

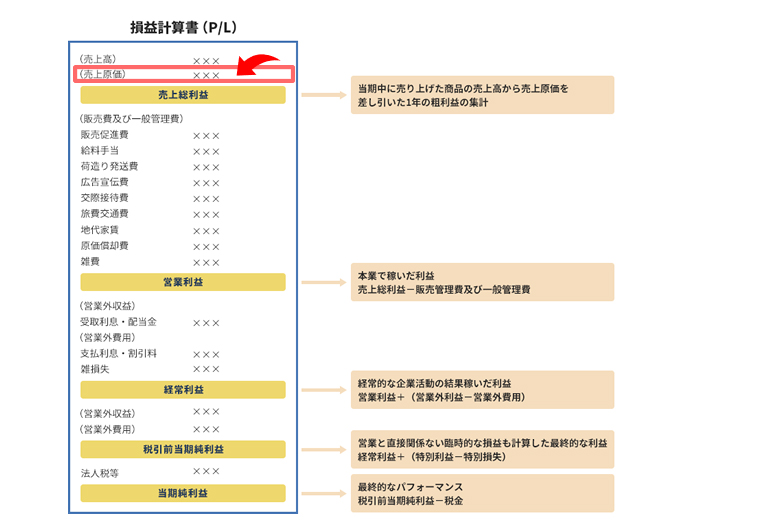

原価率とは

原価率とは、売上高に対する売上原価の割合であり、売上原価とは、損益計算書の売上高のすぐ下に表示される費用で、製造業であれば、製造活動から発生した原価であり、販売業であれば、仕入活動から発生した費用です。

|

売上高から売上原価を差し引いた利益は、「売上総利益」(粗利)と呼ばれます。

(1)原価率の計算式

原価率は、以下の計算式で計算します。

| 原価率(%) = 売上原価(製造原価・仕入原価) ÷ 売上高 ✕100 |

|---|

この売上原価は、売上に対応する製造原価・仕入原価をいいますが、商品販売業では、当期仕入高に期首商品棚卸高をプラスし、期末商品棚卸高をマイナスして求めます。

| 商品販売業の売上原価 = 期首商品棚卸高 + 当期仕入高 - 期末商品棚卸高 |

製造業の場合には、当期製品製造原価に期首製品棚卸高をプラスして、さらに期末製品棚卸高をマイナスして求めます。

| 製造業の売上原価 = 期首製品棚卸高 + 当期製品製造原価 - 期末製品棚卸高 |

(2)「原価率が高い」ことのリスク

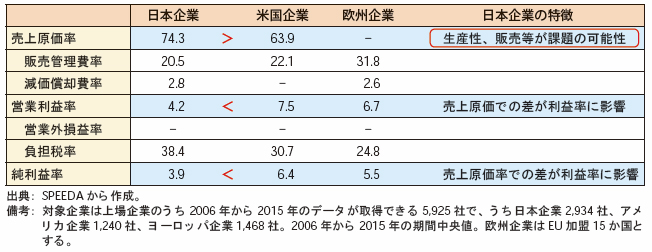

日本の企業は、欧米企業と比較すると、原価率が高い傾向があります。

|

しかし、売上高-売上原価=売上総利益(粗利)は、原価率が高いと粗利の幅が小さくなります。さらに売上総利益(粗利)から販売費及び一般管理費を差し引いた営業利益も、自動的に小さくなります。

さらに、その後に計算される経常利益、税引前当期純利益、当期純利益も自動的に小さくなりますから、原価率は可能な限り抑えるよう対策を講じることが必要です。

(3)製造業の原価率

東京都中小企業業種別経営動向調査報告書(令和元年度調査)によると、製造業の中小企業の製造原価比率の中央値は、令和元年度で63.0%となっており、平成29年度、平成30年度と比較すると下がり傾向にあります。

赤字企業より黒字企業の方が、原価率について良好な値を示しています。

| 製造原価比率 | 平成29年度 | 平成30年度 | 令和元年度 | ||

| 全体 | 黒字企業 | 赤字企業 | |||

| 65.2 | 64.0 | 63.0 | 63.6 | 60.0 | |

参照:東京都産業労働局「東京都中小企業業種別経営動向調査報告書(令和元年度調査)」

(4)卸売業の原価率

卸売業の中小企業の売上原価比率の中央値は、78.8%となっており、平成29年度、平成30年度と比較するとほぼ横ばいの状態となっています。

卸売業についても、赤字企業より黒字企業の方が原価率について良好な値を示していますが、製造業ほどの差は見られませんでした。

| 売上原価比率 | 平成29年度 | 平成30年度 | 令和元年度 | ||

| 全体 | 黒字企業 | 赤字企業 | |||

| 78.5 | 77.5 | 78.8 | 79.0 | 78.0 | |

参照:東京都産業労働局「東京都中小企業業種別経営動向調査報告書(令和元年度調査)」

(5)小売業の原価率

令和元年度の小売業の中小企業の原価率の中央値は、64.0%となっています。小売業も、平成29年度、平成30年度と比較するとほぼ横ばいの状態となっていますが、赤字企業と黒字企業の原価率を比較すると、大きな差は見られませんでした。

| 売上原価比率 | 平成29年度 | 平成30年度 | 令和元年度 | ||

| 全体 | 黒字企業 | 赤字企業 | |||

| 63.0 | 63.7 | 64.0 | 63.7 | 64.6 | |

参照:東京都産業労働局「東京都中小企業業種別経営動向調査報告書(令和元年度調査)」

原価率が高いときの対策

原価率が高いと、売上総利益が小さくなり、その後の営業利益や経常利益も小さくなります。事業を行ううえでは、営業活動の新規開拓、維持はもちろん大変重要ではありますが、売上原価を抑えて売上総利益を高め、利益の大本を確保するための努力も大切です。

事業を行ううえでは、原価の削減より販管費の削減をまず検討すべきですが、それでも同業他社と比較して原価率が明らかに高い場合には、原価の見直しを行いましょう。

そして、売上原価を下げるためには、1個当たりの仕入価格や材料費を引き下げるとともに、在庫のロスを防ぐことが大切です。

(1)1個当たりの単価の見直し

原価の低減のためには、まず1個当たりの単価の引き下げを検討します。

製造業の場合には、製造原価に係る製造経費別に削減できないか検討します。

小売業などの仕入販売を行う企業の場合には、仕入単価、仕入数量を調整して売上原価、原価率の削減を検討します。

売上高が下がれば、通常は売上総利益も下がりますが、原価率を改善することで、売上総利益の金額が増加すれば、企業に残る資金は増加します。

(2)棚卸資産の見直し

在庫のロスを削減することも、原価率の低減には効果的です。

事業を行ううえでは、顧客が製品や商品を購入するスピードと、会社が製品や商品を製造・供給するスピードが異なります。両方のスピードが一緒であれば、在庫の問題は起こりませんが、両者のスピードが合致することはほとんどありません。

そこで、両者のスピードの違いを埋めるために、ある程度の在庫を持ちたいという意識が生まれます。しかし、在庫は管理コストがかかりますし、陳腐化するリスクもあります。過剰な在庫を抱えないよう、ABC分析を行うなどして適切な在庫管理を行う必要があります。

ABC分析とは、製品・商品を売上高順(売上個数ではない)に並べ、その結果をA・B・Cの3つのランクに区分する方法です。

売上高への貢献度が高いグループはAグループとし、次いでBグループ、Cグループに区分していきます。Aグループは、最も重要な商品群となりますから、過去の販売データを活用し、商品別に販売予測を行い、在庫切れが起きないよう厳密に管理します

Bグループは、販売予測は行いますが、在庫がなくなった時に発注すると割り切ります。そして、Cグループについてはできる限り在庫を持たないようにします。

ABC分析の考え方は、会社の業種や規模、経営状態によっても変わってきますが、売上高順に製品や商品を管理し、適切な在庫管理を行うことは、在庫のロスを削減するための大切なポイントとなります。

まとめ

原価率は業種によって差がありますが、赤字企業と黒字企業を比較すると、黒字企業の原価率の方が低い傾向があります。

原価率を低減させるのは容易ではなく、まずは販管費(広告費、販売促進費など)の低減を検討すべきですが、同業他社と比較して原価率が高いことが判明した場合には、原価率を低減するための対策を行うことも検討しましょう。

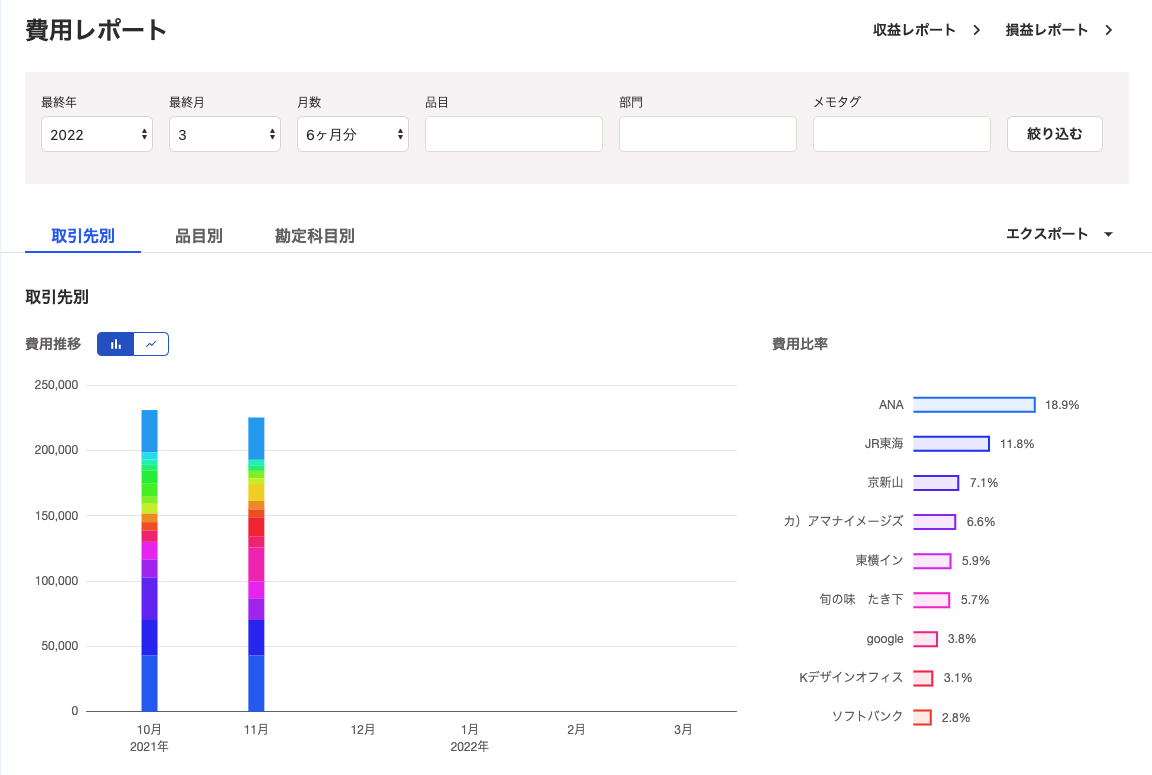

会計ソフトで原価を管理する

費用レポートでは、月別の「仕入高」のほか、「外注費」「給料手当」など費用内訳をリアルタイムで確認することができます。直近6カ月間の主要な経費項目の金額推移を確認することができるので、原価管理を適切に行うことができるほか、課題を早期に把握し原価率を改善するために活用することができます。

|

原価率について相談する

freee税理士検索では数多くの事務所の中から、原価率について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 原価率について相談できる税理士を検索 /

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、原価率について相談することができます。