事業再生とは|私的再生と法的再生をわかりやすく解説

公開日:2018年08月01日

最終更新日:2022年07月07日

目次

この記事のポイント

- 事業再生とは、借入金を削減し、事業を再生すること。

- 事業再生の手法としては、法的整理と私的整理がある。

- 私的整理には、法的整理と比較して迅速に進められるというメリットがある。

事業再生にはさまざまな手法がありますが、大きく分けて法的整理と私的整理があります。法的整理とは、民事再生法や会社更生法に代表されるような手法で、私的整理とは、債権者との話し合いで進められる手法です。事業再生を検討する際には、まず私的整理を検討し、法的整理は最終的な手段であると考えるようにしましょう。

事業再生とは

事業再生とは、企業が経営破たんの状態に陥った時に、会社を清算しないで、債務の一部免除や弁済期の繰り延べなどの実現可能性について債権者と話し合ったり、収益力のある・競争力のある事業を再構築したりする手法のことをいいます。

(1)事業再生の必要性

事業再生は、中小企業の場合にとくに重要です。

中小企業が金融機関から融資を受ける時には、ほとんどのケースで経営者から個人保証をとります。さらに経営が悪化すると、保証人が追加されたり経営者の友人知人が保証人になったりすることもあります。あげくに会社が倒産してしまえば、その借入金の連帯保証の責任を追及されます。

借金を抱えた経営者や保証人が自己破産をせざるを得なくなったり、夜逃げしたりといった例が多い背景には、実はこのような事情があるのです。

このような状況を受けて、政府は個人保証を制限する姿勢を示していますが、それでも経営者の個人保証が減免されるまでは至っていません。

「事業再生」とは、このような倒産を極力避け、会社を清算しないで債務の一部免除や弁済期の繰り延べなど解決策を見つけながら、事業の再生を目指すことをいいます。

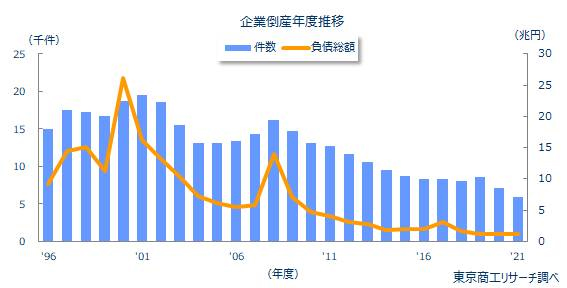

(2)2021年度(令和3年度)全国企業倒産数

東京リサーチの「全国企業倒産状況」のデータによると2021年度(令和3年度)の全国企業倒産は5,980件となっていて、件数自体でみれば、件数は57年ぶりに6,000件を割りました。

しかし、「新型コロナウイルス」関連倒産は1,770件(前年度比53.2%増、構成比29.5%)と、前年度(1,155件)の1.5倍増と大幅に増加しており、依然として厳しい状態が続いていることが見て取れます。

|

(3)どのようなときに倒産するのか

倒産とは「個人もしくは企業が経済的に決定的に破たんし、以後、事業の継続が不可能になる状態」(※三省堂「法律学用語辞典」より引用)をいいます。

具体的には、民事再生法や会社更生法が適用された企業、破産を申し立てた企業、手形の不渡りなどによって取引停止処分となっている企業などが該当します。

したがって、赤字が続いていたり、赤字が続いた結果累積損失額が増加して債務超過となったりしたとしても、資金繰りをやりくりして事業が継続している限りは、倒産というわけではありません。

事業再生の方法

事業再生を検討する際には、まずは個々の債権者との話し合いで進められる私的再生を目指すべきで、法的再生(整理)はあくまで最終的な手段として検討すべきです。

(1)法的整理と私的整理がある

事業再生の方法は、大きく法的整理と私的整理に区分できます。

法的整理とは、簡単に言えば裁判所を通して会社整理を行うことで、私的整理とは裁判所を通さず行う手続きをいいます。

法的整理は、抵当権の実行を停止させるといった法的、事務的な手続きを行っていきますが、再生計画に債権者の合意が得られなければ、破産手続きに進むといったリスクがあります。

一方、私的整理とは、債務者と債権者が債務の弁済方法について話し合いを進めて行く方法なので、外部の第三者に知られずに柔軟に進めることができます。

(2)まずは私的整理を検討する

私的再生は、法的再生(整理)と比較すると、迅速かつ柔軟に手続きを進められるというメリットがあります。また、法的再生は、裁判所の監督下で行われますが、私的再生は債権者との話し合いで進められるので、取引先などの外部の第三者に知られずに済むというメリットもあります。

法的再生の手続きには、時間がかかる者が多く、しかも申立てをする際には裁判所に多額の予納金を納めなければなりません。

しかし、私的再生では、このような予納金は必要ありません。

したがって、事業再生ではまず私的整理を行うことから検討します。

(3)私的整理の2つの方法

私的再生の方法としては、借入金を削減して再生する方法と、第二会社を利用する方法があります。

そして、いずれの方法を選択するにせよ、まずは借入金の削減が最大のポイントとなります。

1つ目の方法としては、従来の会社のまま事業を継続して債権放棄を受ける方法です。

しかし、当然のことながら、債務者にはお金を返さなければならない義務がありますので、単に債権者に「債権を放棄してくれ」と依頼するといった単純な話では済まされません。

従来の会社がそのままの状態で債権者に債権の放棄をしてもらうためには、相応の手続が求められることになります。まずは、実現可能な再生計画を作成し、返済可能な最大額を返済することを明確にし、その返済計画が認められてからはじめて、債権放棄を受けることになります。

2つ目の方法としては、資産譲渡、事業譲渡、会社分割などの方法で第二会社に経営を引き継ぐ方法です。

多くの場合、この第二会社が融資を受けることになりますので、そのために金融機関に事業計画を提出して信用を得ることが必要です。

この場合は、第二会社は新しくスタートした会社であり再生会社ではありません。したがって作成すべき計画は、「事業再生計画」ではなく「事業計画」ということになりますので、その点は注意が必要です。

(4)法的整理①「清算型」

法的再生(整理)とは、法律の定めに基づき、裁判所の監督のもとで、債務者の資産・負債の整理を行う手続きのことをいい、その目的に応じて「再生型」と「清算型」に分類することができます。

清算型手続とは、債務者企業の清算を目的とする倒産手続です。

具体的には破産手続き、民事再生手続き、会社更生手続き、特別清算手続きなどがありますが、これらの法的整理の手続きは、破産法、民事再生法、会社更生法、会社法に規定されていて、「倒産四法」と呼ばれることもあります。

なお、会社を清算する手続きとしては、この「倒産四法」に分類されない、一般的な会社解散と清算の法的手続きもあります。

清算型手続では債務者企業の資産をすべて金銭に換価し、これを債権者への弁済・配当に充てることになり、債務者企業自身は清算・解体するということになります。

前述した法的整理の手続きのうち、破産手続き、特別清算手続きは、清算型手続きに属するといわれています。

清算型手続きは、裁判所の厳格な監督のもとで行われることになります。この場合、個々の債権者の意向は原則として反映されず、一方的に手続きが進むという特色があります。破産手続きにおいては、破産管財人が選任され、裁判所の監督を受けながら具体的な手続きが進められます。

(5)法的整理②「再生型」

再生型手続きは、倒産手続のなかでも、特にその事業の再生を目的とした手続きです。

前述した法的整理の手続きのうち、民事再生手続きと会社更生手続きは再生型手続きに属すると言われています。

債権者の意向を無視して手続きを進めることは許されず、企業の再生が認められるためには、債権者の一定の同意が必要になります。

法的整理の場合には、債権者の多数決の同意をもとに進められますが、私的整理の場合には、個々の債権者の個別合意をもとに進められます。

清算型手続きが、債務者企業の資産をすべて換価してこれを債権者への弁済・配当に充てることを前提としているのに対して、再生型手続きは、一義的に事業の再生を目的とする点で大きく異なります。

まとめ

以上、事業再生の手法(私的再生と法的再生)について、ご紹介してきました。

法的倒産手続きを利用するか私的整理手続きを利用するのかは、さまざまな視点から総合的に検討すべきです。

具体的には、過去の経営実績、実体貸借対照表、税務上の繰越損失等を明確にする必要がありますし、方針を決定したあとは、再生計画案や精算貸借対照表を作成する必要があり、税務会計のプロである税理士のサポートは不可欠といえるでしょう。

1日も早く最善の選択をし、方針を決定し実行するためにも、早めに税理士に相談することをおすすめします。

事業再生について相談する

freee税理士検索では数多くの事務所の中から、事業再生について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、事業再生について相談することができます。

クラウド会計ソフト freee会計