コストマネジメントとは?管理方法とポイントを解説

公開日:2023年02月08日

最終更新日:2024年05月26日

目次

この記事のポイント

- コストマネジメントのポイントは、コストの発生原因に着目すること。

- コストは、変動費と固定費に分けられる。

- コストは、損益分岐点、直接原価計算、ABCなどで分析できる。

コストマネジメントとは、コストを有効に管理することをいいます。コスト削減が「削減ありき」であるのに対して、コストマネジメントは「どのようなときに、そのコストが発生するのか」「何を行うと、そのコストが発生するのか」というコストの発生原因に着目し、分析し、管理するというニュアンスで用いられます。

コストマネジメントの豆知識

コストマネジメントとは、企業が資源を効果的に活用し、利益を最大化するためのコスト管理のプロセスです。コストマネジメントは、企業の財務健全性を保ち、競争力を維持するために重要です。

コストマネジメントの方法としては、損益分岐点やABC分析などがあります。

損益分岐点とは、企業の総収入が総費用と等しくなり、利益がゼロになる点です。損益分岐点を把握することで、企業は最低限必要な売上高とコストの状態を把握することができ、経営戦略の見直しなどが可能となります。ただし、市場の変動やコスト構造の変化に柔軟に対応する必要があります。

ABC分析(Activity-Based Costing)は、活動ベースの原価計算手法で、企業の活動に基づいてコストを配分する方法です。直接的なコストだけでなく、間接的なコストも詳細に追跡し、正確なコスト情報を把握することができ、特定の製品やサービスがどれほどのコストを要するかを明確に把握できます。

コストマネジメントは、経営資源の効率的な活用を促進し、企業の競争力を高めるために不可欠なプロセスです。損益分岐点を理解することで、企業は適切な売上目標を設定し、経営戦略を立てやすくなりますし、ABC分析を通じてより精緻なコスト管理が可能になります。コストマネジメントは、企業はコストの無駄を削減して利益を確保し、効率的な運営を実現するためにも大変重要です。

コストマネジメント(管理)とは

コストマネジメントとは、コストの発生原因に着目し、コストの適正化を目指して有効管理することをいいます。

このコストマネジメントは、個々の会社の状況や成長に合わせて、継続的に取り組むべき課題といえます。

さらにコストマネジメントは、短期的な取り組みではなく継続的な取り組みとなることを理解して、売上計画や利益計画とあわせて検討することが大切です。短期的に結果を出せたとしても、その効果を継続させることができなければ、一過性の取り組みに終わってしまうからです。

また、コストマネジメントを短期的に無理に進めた結果、確かにコスト削減が実現できるかもしれませんが、その無理は従業員や取引先の負担につながることもありますので、注意が必要です。

(1)そもそもコストとは

コストは日本語で「原価」をいいますが、「コスト削減」などと言うようなときには、コストは費用全般という意味で使われます。

「費用」とは、損益計算書のマイナスの総称であり、コストや原価と比較すると、もっと広い概念で使われます。

「原価」は、この費用の一部であり、商品や製品に直接ひもづけて把握することができる経済的消費であり、具体的には製造原価や売上原価をいいます。

ここでは、コストを原価より広い費用の意味でとらえ、そのコストがどのようなメカニズムで発生したのかを分析し把握するための方法について説明していきます。

(2)コストは変動費と固定費に分ける

コストは、さまざまな視点で分類することができます。

損益計算書の勘定科目は、コストについて「売上原価」「販売費及び一般管理費」などに分類しています。

しかし、この分類は適切に経営の実体をあらわすのに最適でないケースがあります。決算書は過去の業績をいかに正しく作成するかに重点を置いていることから、決算書に基づいて分類をすることで、かえって経営の実体をつかみにくくしてしまっているケースも見受けられます。

そして、このような弊害を排除するとともに、コストを適切に管理する方法として、財務会計とは異なる手法が開発されてきました。

その手法のひとつが、コストを固定費と変動費に分類する方法です。

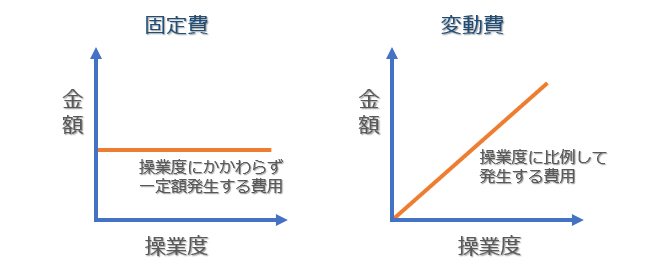

固定費とは、操業度に関係なく一定額発生する費用で、変動費とは、操業度に比例して発生する費用です。

つまり、固定費のグラフは操業度が変化しても水平線となりますし、変動費のグラフは操業度の増加に伴い右上がりのグラフになります。

そして、費用を固定費と変動費に分類すると、コストの合計額は「固定費+変動費」となります。

このように、費用を固定費と変動費に分類することを「固変(こへん)分解」といいます。

|

固定費と変動費に分類する方法としては、さまざまな方法がありますが、一般的には費目ごとに分類します。

たとえば、材料費、外注加工費、販売手数料などは「変動費」、減価償却費、給与、賃借料などは「固定費」に分類します。

変動費と固定費の分類は、業種によって異なりますし、変動費とはいえそれほど変動しないものもあれば、固定費とはいえ、多少変動するものもあり、分類する場合には、迷う場合もあるでしょう。

そのような時に参考にしたいのが、中小企業庁で公表している「中小企業の原価指標」です。

「中小企業の原価指標」では、業種別の固定費・変動費について分類表が掲載されていますので、これを1つの目安として、自社の実情に応じた分類を行いますが、迷った場合には、ある程度割り切りも必要です。

製造業

卸・小売業

建設業

|

(3)コスト管理①「損益分岐点」

経営をするうえでは、「採算がとれるか」という視点は、非常に重要です。

損益計算書を見ても、採算がとれるか把握することはできませんが、損益分岐点という考え方を利用することで、採算がとれるかを把握することができます。

|

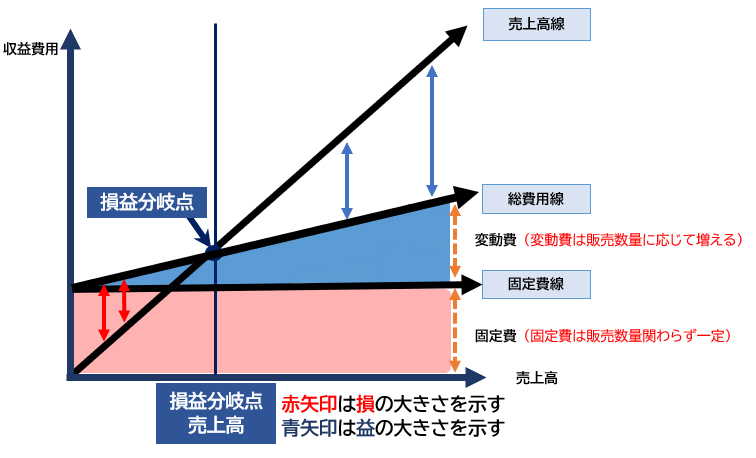

総費用線は、切片が固定費、傾きが変動費率の直線になります。

この総費用線と売上高を表す線が交わる点は、売上高と総費用の金額が一致して利益も損失も出ない点であることから、損益分岐点と呼ばれます。

そして売上高は、この損益分岐点を超えたときに初めて利益が出ます。

この損益分岐点を把握することで、目標とする利益を上げるために必要な売上高が分かりますし、現在の売上高水準で、目標とする利益を上げるためにはどのくらい固定費を削減すればいいのかが分かります。

▶ 損益分岐点とは|計算式は?損益分岐点売上高を達成する方法は?

(4)コスト管理②「直接原価計算」

直接原価計算とは、原価計算のなかに変動費と固定費の考え方を取り入れた計算方法です。

直接原価計算では、原価を変動費と固定費に分けて、変動費だけを対象として原価計算を行います。変動費だけを対象とする理由は、固定費は過去の意思決定によって発生するものであり、将来に向けての意思決定には無関係であると考えられるためです。

たとえば、製品を製造する機械のリース料は、一定額が発生する固定費です。そしてこのリース料は、「過去にその機械を調達するという意思決定」によって発生したものですから、「この機械は使わない」という意思決定をする場合をのぞき、将来に向けてどのような意思決定をしても、発生するものです。

一方で、直接材料費は、生産高に比例して発生する変動費ですから、「今後、製品をどれくらい生産するか」という意思決定に従って、今後に発生する直接材料費が決まります。

それでは、固定費と変動費を分けて、変動費だけを対象とすることには、どのようなメリットがあるのでしょうか。

それは、変動費と固定費、利益の関係を以下の計算式であらわすことで分かりやすくなります。

| 売上高 = 変動費 + 固定費 + 利益 = 変動費 + 限界利益 |

限界利益とは、「売上高-変動費」であり、「固定費と利益の合計額」であり、売上高に比例して増減する利益です。

たとえば、ある製品の販売価格が1000円で、その変動費が400円だと、限界利益は600円になります。製品を1個販売するたびに限界利益を600円得られることになります。

そして、この製品の固定費が300万円で、製品を5,000個生産し販売する場合には、売上と利益は、以下のように計算します。

|

売上高500万円 =変動費200万円+固定費300万円+利益0円 =変動費200万円+限界利益300万円 |

つまり、固定費=限界利益となる時に、利益はゼロとなり、それ以上に製造すれば利益を得ることができるということが分かります。

このように固定費と変動費を分けて、変動費だけを対象とする直接原価計算を行うことで、どれくらいの製造を行なえばよいのか、変動費はどれくらいに設定すればどれくらいの利益を得られるのかが、把握しやすくなるというわけです。

(5)コスト管理③「ABC」

管理会計の手法のひとつに活動基準原価計算(Activity-Based Costing:ABC)というものがあります。この文字があらわすように、ABCは活動にもとづいて原価が明らかにしていきます。

製品aと製品bを製造しているケースで考えてみましょう。

財務会計の手続きに従うと、製品について、直接材料費基準(製品の直接材料費の金額の割合に応じて配賦する基準)で配賦します。しかし、この配賦の仕方では、実態を正確に捉えることができない場合があります。

たとえば、製造間接費が製品の検査を行うための費用であったとすると、検査にかかる時間や検査を行う回数など、別の基準で配賦する方が適切であると考えることができるからです。

ABCでは、このように製品が完成するまでの活動に着目します。そして、その活動に基づいて原価を計算します。

このように活動単位で原価を計算することで、より実態を反映した原価を把握することができるようになります。

コストマネジメントの注意点

コストマネジメントでは、必要な固定費のみを支出し、ムダな固定費を削減することが大切です。このような努力を行なえば、売上高が少なく限界利益が少なくても、経常利益(営業利益)を計上していくことができるのです。

しかし、だからと言って一律に固定費を削減するのは、一定のリスクを伴います。ここでは、コストマネジメントを行ううえでの注意点についてご紹介します。

(1)一律の固定費削減はリスクあり

固定費を削減できるなら、削減した方がよいのは当たり前ですが、一律の固定費削減は、従業員のモチベーションに影響するリスクがあります。また、固定費には多くの契約上の制約があり、そう簡単に削減できない場合もあります。

そこで、まずは一切の既得権がないゼロベースで固定費を見直し、それをテーマ別に分類して優先順位をつけることから始める方法があります。

優先順位をつけて、年間に必要な固定費額に当てはめていき、優先順位が低かったものは、不採用とします。

また、固定費削減の際には、業務改革による固定費削減の方法も検討します。

業務改善の原則として、ECRSの原則があります。

ECRSとは、「排除(Eliminate)・結合(Combine)・交換(Rearrange)・簡素化(Simplify)」の頭文字をとったもので、業務改善の視点として、「排除:その業務は必要なのか」「結合:他部門に依頼できないか」「交換:業務を交換できないか(手順を変更できないか)「簡素化:業務を簡単・単純にできないか」という視点で、システムを見直していきます。

すべての業務を洗い出しシステムの見直しを行うことは、固定費削減につながる可能性があります。

(2)ゼロサムゲームは避ける

コストマネジメントの過程は、ゼロサムゲームであると言われることがあります。

ゼロサムゲームとは、参加者の得点と失点の総和(サム)がゼロになるゲームのことで、一方の為替レートが上がれば、もう一方のレートは下がることから、投資の世界でも使われる用語です。

コストマネジメントの過程でも同様に、仕入コストを下げたほうが得をして、売値を下げられた仕入先は損をします。それが、ゼロサムゲームだと言うわけです。

しかし、コストマネジメントを行ううえでは、仕入先にもメリットのあるやり方で行うことが非常に大切です。

たとえば、配送頻度や、配送先を減らすなど、仕入先の負荷についても配慮し、仕入先の利益率を考慮する方法で交渉する案は、いくつか考えられるはずです。

コストマネジメントにおいては、仕入先との協力関係を強化していくチェンジマネジメントという視点も非常に重要です。

(3)会計ソフトのレポート機能を活用する

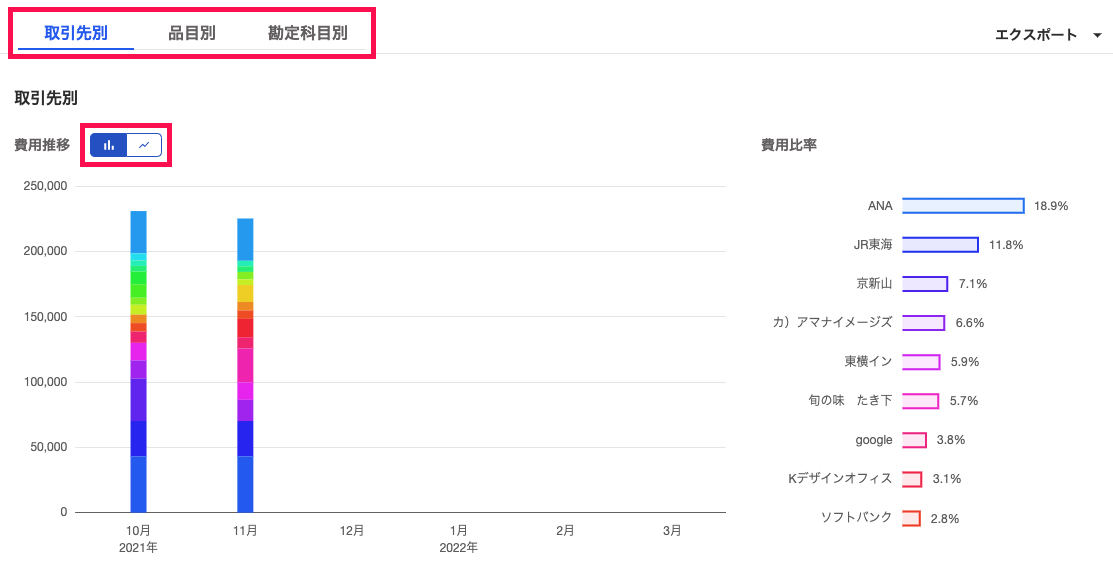

コストマネジメントを行ううえでは、まずは費用の大まかな内容を把握することが大切です。

|

「クラウド会計ソフト freee会計」の費用レポートでは、特定の条件により絞り込み、表示された費用状況は「取引先別」「品目別」「勘定科目別」など、さまざまな視点で費用状況を確認することができます。

データは、CSV形式またはPDF形式のいずれかで出力することができますので、この記事でご紹介した手法で、コストマネジメントを行うことが可能となります。

まとめ

適切なコストマネジメントを行い、コスト情報を正確に把握し分析することは、経営の意思決定に生かすことが可能となります。

企業の重要な目的は、持続的な利益を獲得することです。限られた資源をフル活用しながら事業活動を行い、持続的な利益を獲得し続けなければなりません。

そして、そのために必要なのが長期的な観点からコストマネジメントを実施し、経営の意思決定に生かすことです。

そして、このコストマネジメントの意識は経営者だけでなく、従業員ひとり一人が身につけることで、さらに強力な推進力となります。

コストマネジメントを実施するためには、まずは適切なコスト状況の把握、分析、競合他社との比較などが必要となりますが、これらの事項については、税理士に相談し、アドバイスを受けることができます。

「コストマネジメントを実施したいが、何から手をつければよいか分からない」「どのコストが、特に問題なのか把握できずにいる」など、コストマネジメントを行ううえでの不明点や疑問点があれば、まずは税理士に相談することをおすすめします。

コストマネジメント(管理)について相談する

freee税理士検索では、数多くの事務所の中から、コストマネジメントについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ コスト管理について相談できる税理士を検索 /

税理士相談Q&A・経験談を見る

|

・売れ残り品の決算処理について 「小売り業です。まもなく決算でいろいろ見直しているところです。売れ残り品についてです。棚卸しの際、仕入れ原価より安く販売している商品の評価は、仕入れ原価のままでいいのでしょうか。それとも在庫を減らす為にも廃棄処分をし、特別損失を起こすべきでしょうか。…」 |

|

・製造原価報告書を作成したほうがいいか 「現在freeeでの入力は単に貸借対照表と損益計算書だけ作成するモードで作っているのですが、このような形態の場合製造原価報告書も作成したほうが良いでしょうか?…」 |

|

・運転資金について 「これからエステ店を開業しようと思いますが、万が一の事を想定してなのですが売上0の際、一般的に何ケ月分のランニングコストを資金的に蓄えがあれば宜しいでしょうか?…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。