労務費とは?計算方法や労務費差異について解説

公開日:2023年03月07日

最終更新日:2024年06月18日

目次

この記事のポイント

- 労務費とは、製造に関わる従業員への給与など。

- 労務費、材料費、製造経費を「原価」という。

- 労務費には、直接労務費と間接労務費がある。

(製造)原価は、材料費、労務費、経費に分類され、これらは原価の3要素と言われています。

労務費とは、人がモノを作る作業をすることで発生する原価であり、賃金、給料、法定福利費などの原価をいいます。

労務費の豆知識

働き方改革関連法案の実施によって、大企業だけでなく中小企業も働き方の見直しが重要な経営課題となっており、労務費に大きな影響を与えています。

この背景には、将来的には深刻な労働不足に直面すること、そして長時間労働の是正などによる労働生産性の向上などが挙げられます。

労働生産性がアップすれば、同じ売上をより短い作業時間で達成できるようになります。これは、1時間当たりの労働の価値がアップすることにもつながり、基本給や割増賃金の時間当たりの単価が上がっても、作業時間が減るという効果をもたらします。

従業員にとっても、少ない労働時間で済めばモチベーションがアップしますし、ミスが是正されムダな損失も減少するというメリットがあり、労務費の時間当たりの単価は上がっても、企業のコストダウンにつながるという好循環を生み出します。

どの程度コストダウンを実現できるかについては、顧問税理士等に相談し、現在の労務費(工場で働く人にかかる費用)を算出し、労働生産性を向上させるための施策やシミュレーションをしてもらうことをおすすめします。

労務費とは

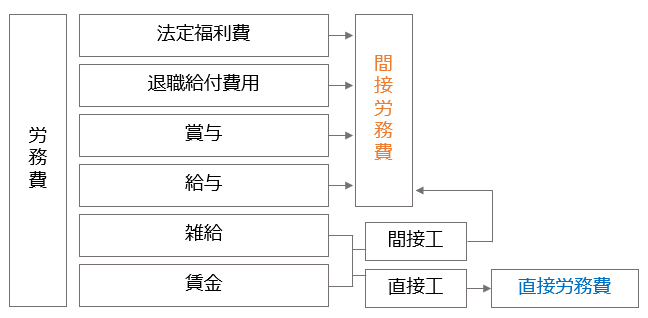

労務費とは、工場などで生産作業を行う従業員の給与や賃金、法定福利費、退職給付費用などをいいます。

ちなみに、労務費に含まれる給与や賃金などは、あくまでもモノを作っている人や関わっている人の分だけであり、販売員の給与や賃金は販売費及び一般管理費となります。

(1)労務費・材料費・経費は「原価3要素」

原価は、とても広い意味で使われていますが、製品を作り販売するまでにかかった費用を「総原価」といいます。そして、総原価は、製造原価と販売費及び一般管理費の2つに区分されます。

製造原価は、製品を作るためにかかった費用で、販売費及び一般管理費は、製品をつくり終わってから販売するまでにかかった費用のことです。

そして、製造原価は、材料費・労務費・経費の3種類に区分され、この3つを原価の3要素といいます。

製造直接費は、消費の対象となる製品を特定できるので、そのまま原価とします。これを「賦課」といいます。一方、間接費は一定の基準に従って、それぞれの原価に振り分けられます。これを「配賦」といい、配布する基準を「配賦基準」といいます。

| 原価の分類 | 区分 | 揚げ菓子製造に例えると… | 配賦基準 | |

| 材料費 | 直接材料費 | 主要材料費、買入部品費など | 小麦粉・砂糖 | - |

| 間接材料費 | 補助材料費、工場消耗品費など | 菓子を揚げる油 | 直接材料費の割合で 按分 |

|

| 労務費 | 直接労務費 | 直接工賃金など | 菓子を製造する作業員の給与 | - |

| 間接労務費 | 間接作業賃金、間接工賃金など | 菓子を包装する作業員の給与 | 作業時間の割合で按分 | |

| 経費 | 直接経費 | 外注加工費など | 菓子の成型機のリース料 | - |

| 間接経費 | 福利施設負担額など | 作業場の光熱費 | 使用面積の割合で按分 | |

原価計算においては、労務費は製品の製造に直接関係し把握することができる作業員を「直接工」とし、それ以外を「間接工」に分け、「直接労務費」とそれ以外の「間接労務費」に区分されます。

※直接工とは、直接的な製造作業を担当する人で、間接工とは製造を直接担当しない人です。

|

(2)直接労務費とは

直接労務費とは、製品との関連で直接的に発生するものです。

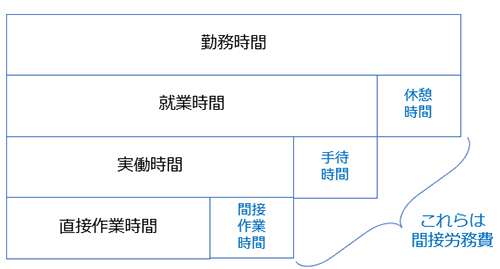

製品の製造に直接的に関わる人の就業時間のうち、直接作業時間にかかる分の労務費のことであり、以下の計算式で計算します。

| 直接労務費 = 賃率 × 直接労働作業時間 |

直接作業時間とは、製品を作ることに従事していた時間で、間接作業時間とは、作ること以外の作業(事務作業や掃除など)をしていた時間です。

つまり、直接工による労働がすべて直接労務費となるわけではなく、直接工が実施した間接作業時間や手待時間は、間接労務費の対象となります。

たとえば、9時出勤18時退社で12時から13時までは休憩時間だとすると、就業時間は8時間です。ただし、作業を行う以外にも材料の到着を待っているなどの手待時間が発生することがあります。そのため、就業時間8時間から、この手待時間を引いたものが実働時間になります。そして、この実働時間から間接作業時間(事務作業や掃除などの時間)を引いたものが、直接作業時間となります。

|

賃率とは、作業単価のことで、たとえば、1カ月19万2,000円の賃金で、就業時間160時間であれば、19万2,000円÷160時間=1,200円が、賃率となります。

(3)間接労務費とは

間接労務費とは、製品の製造において直接製造に関わらない作業を行う人の労務費です。間接作業に伴い生じる間接作業費や従業員賞与手当、法定福利費などが該当します。間接労務費は、製造間接費計算の対象となります。

間接労務費は、製品に直接賦課(割り当てる)ことができないので、製造間接費として集計し、適切な配賦基準によって製品に配賦されます。

労務費の分析

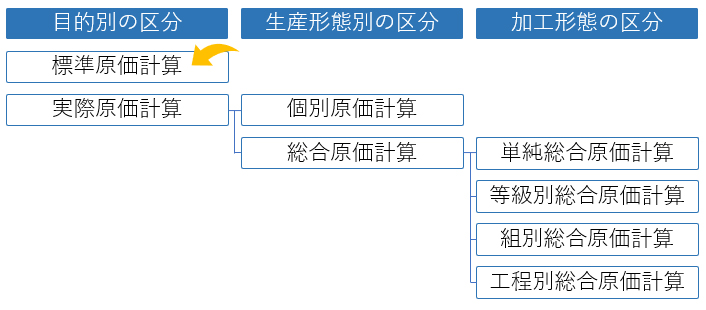

原価計算には、さまざまな種類の計算方法があります。

|

上記の標準原価計算とは、原価を管理するための原価計算で、一種の目標値の原価を、実際に原価が発生する前に定めておいて、実際に原価を集計した時点で両者を比較して、原価を分析します。

最初に製品1単位の目標として定めておく原価を「原価標準」といい、この原価標準を元に生産数量の原価計算を行ったものが「標準原価」です。

そして、この標準原価を実際原価から差し引いた差額を「原価差異」と呼びます。

|

原価標準 × 生産数量 = 標準原価 実際原価 - 標準原価 = 原価差異 |

原価差異がプラスになった場合は「不利差異」、マイナスの場合には「有利差異」といいます。

(1)標準原価計算における差異分析

不利差異が出た場合には、そのままでは原因が分かりませんから、原価差異についても、直接材料費差異、直接労務差異、製造間接費差異に分けて、それぞれの発生原因までさかのぼって分析します。

直接材料費は、消費量×消費価格です。

したがって、材料を予定以上に多く使っている数量差異なのか、材料費が高くなってしまった価格差異なのかチェックします。

製造間接費差異は、操業度差異、能率差異、予算差異の分類し、その発生原因を突き止め、必要な措置を講じます。

(2)直接労務費の差異分析

直接労務費は、賃率 × 直接労働作業時間ですから、差異についても、直接労働時間差異と賃率差異に分解して分析し、直接労働時間に差異が出ていれば、作業員にムダな時間の使い方がないかをチェックして、改善策を講じます。

具体的には、原価差異を賃率差異と時間差異に分けます。

賃率差異とは、標準賃率と実際賃率のズレが生じたことによる原価差異をあらわすものです。

たとえば、会社が予定した標準賃率が800円、実際賃率が850円、実際作業時間が100時間だった場合、(800-850円)×100時間=-5,000円となります。 |

時間差異とは、標準作業時間と実際作業時間のズレが生じたことによる原価差異をあらわすものです。

たとえば、会社が予定した標準賃率が800円、予定していた標準作業時間が80時間、実際作業時間が100時間だった場合、800×(80時間-100時間)=-16,000円となります。 |

上記を踏まえて、目標である標準労務費は15万円でしたが、実際の労務費は18万円で、目標を3万円オーバーした不利差異であった場合の差異分析を行ってみます。

まずは、賃率と作業時間に分けて、原因を探ります。

標準賃率は1,200円で、実際の賃率も1,200円であったとすると、時間差異に原因があったことになります。

| 標準賃率1,200円×標準作業時間125時間 | 150,000 |

| 実際の賃率1,200円×実際の作業時間150時間 | 180,000 |

| 賃率差異:0円、標準作業時間△25時間 | △30,000 |

まとめ

労務費とは、原価3要素のひとつで、直接労務費と間接労務費に区分されます。

原価を下げたいと思っても、どの原価がどれくらいかかっているのか分からないと目標を立てることはできません。

材料費差異や労務差異などの原価差異を分析して不利差異が発生した場合には、原因を分析してその分析結果を適切な役職者に報告するなどすることで、原価管理に役立てることができます。

労務費について相談する

freee税理士検索では、数多くの事務所の中から、労務費の差異分析や原価計算について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 労務費について相談できる税理士を検索 /

原価に関する税理士相談Q&A・経験談を見る

|

・製造業における営業職の給料の仕分け区分について 「製造業を営んでおり、今年初めて営業職の人材を雇用しました。 この営業職の給与は販売費一般管理費または製造原価、どちらでで処理するべきなのでしょうか? ご教授おねがいします。…」 |

|

・棚卸高の誤差について 「総製造費用、製造原価、製品売上原価というものは、マイナスになってもおかしくない数字でしょうか?…」 |

|

・材料購入の仕訳について 「材料を仕入れ… ①自作品販売用に材料を使用 ②ワークショップでお客様が材料として使用 材料は仕入高になりますか?売上原価になりますか? また、開業前の購入と開業後の購入では勘定科目は変わるのですか?…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。