被扶養者とは|要件・年収制限・被扶養者異動届の書き方

公開日:2021年10月18日

最終更新日:2022年03月29日

目次

この記事のポイント

- 被扶養者とは、たとえば夫がサラリーマンで妻が専業主婦である場合の妻や子どものこと。

- 従業員に家族がいる時には、その家族を健康保険の被扶養者として加入させることができる。

- 被保険者(従業員本人)の被扶養者になるためには、一定の条件を満たしていることが必要。

社会保険に加入する従業員に家族がいる時には、その家族を健康保険の被扶養者として加入させることができます。この被扶養者として健康保険に加入するためには、一定の条件を満たす必要があります。

なお、健康保険の「被扶養者」と所得税法上の「扶養親族」は要件や内容が異なりますので、注意が必要です。

被扶養者とは

健康保険には、「被扶養者」という制度があります。

被扶養者とは、たとえば夫がサラリーマンで妻が専業主婦である場合の妻や子どもなどの人のことです。

家族を、健康保険の被扶養者として届け出るためには、その家族が被扶養者になるための適用条件を満たしていることが必要です。

(1)被扶養者になるための適用条件

被保険者(従業員本人)の被扶養者になる人は、以下の適用条件を満たしている必要があります。

|

①被保険者となる従業員の直系尊属、配偶者、子、孫、兄弟姉妹、これら以外の3親等内の親族であること。 配偶者は内縁であっても構いません。また、子は実子だけでなく養子であっても構いません。 しかし、直系尊属や配偶者、子、孫、兄弟姉妹以外の家族については、従業員本人と同居していなければ健康保険の被扶養者となることはできません。 ②被保険者となる従業員と同居している場合には、年収130万円未満であることなどの年収制限があります(※後述)。 |

| 直系尊属 | 父母、祖父のなど |

| 配偶者 | 内縁関係でもOK |

| 子、孫、弟妹 | 子については、実子でも養子でもOK |

| 上記以外の3親等内の親族 | 同居していなければダメ |

| 内縁関係の配偶者の父母、子 | |

| 内縁関係の配偶者の死亡後の父母、子 |

(2)被扶養者に該当するとどうなる?

被扶養者に該当する人は、保険料を負担することなく健康のサービスを受けることができます。ただし、被扶養者が外来によって病院で診察を受けた場合に支払う一部負担金の負担の割合は、以下のとおりとなります。

【一部負担の割合】

|

|||||||||||||||||||

なお、被扶養者に該当する人は年金制度で優遇されていて、国民年金では第3号被保険者といって、保険料を支払う必要がありません。

(3)被扶養者の年収制限

被扶養者の判断基準としては、生計維持関係と同一世帯という2つの適用条件を満たしていれば被扶養者と認定されるケースと、生計維持関係だけで被扶養者と認められるケースがあります。

|

【同一世帯の場合】 認定対象者が被保険者と同一世帯にある場合、認定対象者の年収が130万円未満で、かつ被保険者の年収の2分の1未満であれば、被扶養者となります。 なお年収が被保険者の2分の1以上であっても、その額が130万円未満で、総合的にみて被保険者の収入によって生計を維持している(主として被保険者の収入によって生計が維持されていること)と認められる場合には、被扶養者と認定されることもあります。 |

|

【別世帯の場合】 認定対象者が被保険者と別世帯である場合には、認定対象者の年収が130万円未満で、かつ被保険者からの援助額(仕送り額等)より少ない場合には、原則として被扶養者と認定されます。 |

この時の「年収」には、出産手当金や雇用保険の基本手当が含まれるので、注意が必要です。

なお、健康保険組合に加入している場合には、被扶養者の認定について組合に裁量権があるため、協会けんぽより条件が厳しい場合もあります。

(4)被扶養者の要件に「国内居住要件」が追加(令和2年施行)

令和2年4月施行の改正で、被扶養者の要件として「国内居住要件」が追加されました。

これは、被扶養者は原則として日本国内に住所を有する者に限られるというものです。しかし例外として、日本国内に住所がない場合でも外国に一時的に留学する学生、外国に赴任する被保険者に同行する家族等については、日本国内に生活の基礎があると認められるとして、被扶養者になることが可能です。

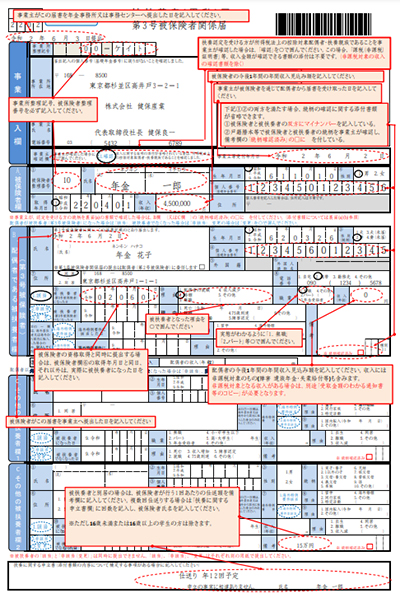

(5)被扶養者にする時必要な「被扶養者異動届」

従業員が結婚して配偶者(夫または妻で、20歳以上60歳未満の者)を被扶養者にする時や子どもが生まれて被扶養者にする時には、「健康保険被扶養者(異動)届/国民年金第3号被保険者関係届」を提出することで、国民年金の第3号被保険者に認定されます。

|

参照:日本年金機構「家族を被扶養者にするとき、被扶養者となっている家族に異動があったとき、被扶養者の届出事項に変更があったとき」

手続きをする時には、配偶者の場合「(非)課税証明書等」を添付する必要がありますが、証明書類を求めない健康保険組合もありますから、事前に確認しておくようにしましょう。

また、子どもが産まれた時には夫と妻のどちらが扶養するのかを決める必要があります。

なお内縁の妻(夫)を被扶養者とすることもできますが、その場合には内縁関係にあるということを証明しなければなりません。そのためには、お互いに届をしている他の配偶者がいないこと、同居していること、そして扶養していることが条件となります。

そのための添付書類としては、各々の戸籍謄(抄)本、住民票謄本(扶養している人が世帯主であること、世帯主との続柄が未届の妻(夫)であること)、課税証明書等が必要です。

これらの添付書類についても、事前に年金事務所や健康保険組合によって異なりますので、事前に確認しておくようにしましょう。

被扶養者と扶養親族の違い

被扶養者については、所得税法上の「扶養親族」と混同するケースがあります。しかし、健康保険の被扶養者という制度と、所得税法上の「扶養親族」は、内容も要件も異なりますので注意が必要です。

(1)被扶養者と所得税法上の扶養親族との違い

所得税法上「扶養親族」と認められるのは、以下の条件を満たす親族です。

|

①納税者本人の親族(6親等以内の血族および3親等以内の姻族) ②都道府県知事によって、養育を委託された児童(年齢が18歳未満のいわゆる里子) ③市町村長より養護を委託された老人(年齢が65歳以上の養護老人)

※令和元年分以前は、扶養親族は合計所得金額が38万円以下の人が該当するとされていました。 |

「freee人事労務」では、従業員の扶養親族等の扶養状況を「所得税・住民税と社会保険」の両方か、またはいずれか片方のみかを設定することができます。

参照:freee人事労務「税法上の「扶養親族」と健康保険の「被扶養者」の違い」

まとめ

以上、被扶養者の意味や適用条件などについてご紹介しました。

被扶養者のいる人を採用した時には、「健康保険被扶養者(異動)届」を提出してもらう必要があります。また、高校生以上の学生等については、在学証明書等の添付が必要になることもあります。

なお、従業員の扶養家族に異動(結婚した、子どもが産まれた、子どもが就職したなど)が生じた時にも、これに準じた手続きが必要です。

「freee人事労務」では、管理画面で簡単に従業員本人の基本情報を編集できます。配偶者・扶養親族の情報を編集できるほか、[扶養親族を追加する]をクリックすることで親族を追加することもできますので、必要な手続きを効率よく進めることができます。

被扶養者について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から、被扶養者の条件や手続き、年末調整や給与計算について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

被扶養者に必要な手続きや年末調整について相談できる税理士をさがす

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、被扶養者の条件や手続き、年末調整や給与計算について相談することができます。

クラウド会計ソフト freee会計