外国人労働者を雇用する時の注意点と手続き

公開日:2019年07月04日

最終更新日:2022年03月27日

目次

この記事のポイント

- 外国人労働者の雇用拡大が進んでいる。

- 外国人労働者を雇用する際には、在留資格をきちんと確認し、必要な手続きを行う必要がある。

- 技能実習生の扶養控除等の適用については、親族関係書類などの提示が必要。

平成30年(2018年)12月に第197回国会(臨時会)において「出入国管理及び難民認定法及び法務省設置法の一部を改正する法律」が成立しました。

今後ますます外国人労働者の受け入れが増加することが予想されますが、外国人労働者を雇用する際には、特別な在留資格がなければ、日本国内での就労はできないことになっています。

外国人労働者の現状

日本の生産年齢(働くことができる年齢※15歳~65歳)人口は、近年益々減少傾向が続き、人で不足を解消する目的から、外国人労働者の雇用拡大が進んでいます。

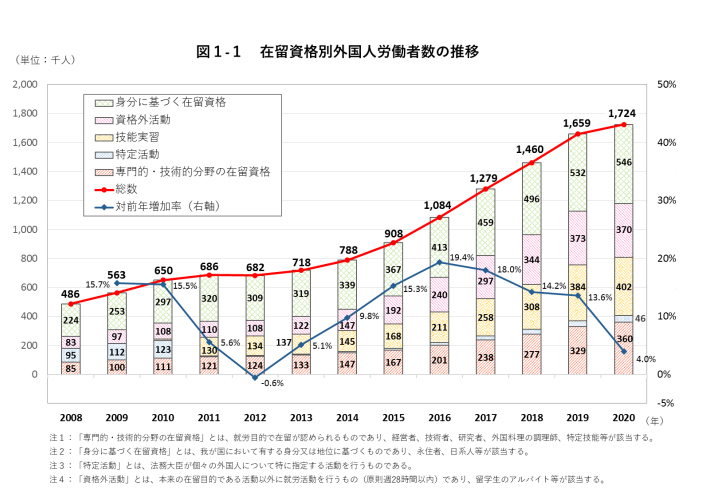

令和2年の厚生労働省の「外国人雇用状況」の届出状況(令和2年10月末現在)によれば、新型コロナウイルス感染症の影響等により雇用情勢に厳しさがみられる中なかで増加率は低下しているものの、外国人労働者数は1,724,328人となっています。

|

(1)外国人労働者|国別ではベトナムが最多

外国人労働者について国別でみると、ベトナムが最多で443,998人、次いで中国が419,431人、フィリピンが184,750人と続きます。

外国人労働者の状況(国別)(令和2年10月末現在)

|

(2)外国人労働者|職種別では永住者等が最多

外国人労働者について職種別で見ると、「身分に基づき在留する者」が最多となっています。これは、定住者(主に日系人)、日本の配偶者等、永住者(永住を認められた者)などで、これらの在留資格は在留中の活動に制限がなく、さまざまな分野で報酬を受ける活動が可能となります。

外国人労働者の状況(在留資格別)(令和2年10月末現在)

|

なお、「技能研修」とは、技能移転を通じた開発途上国への国際協力を目的とするもので、「資格外活動」とは、本来の在留資格の活動を阻害しない範囲内(1週28時間以内など)で報酬を受ける活動が許可されているものをいいます。

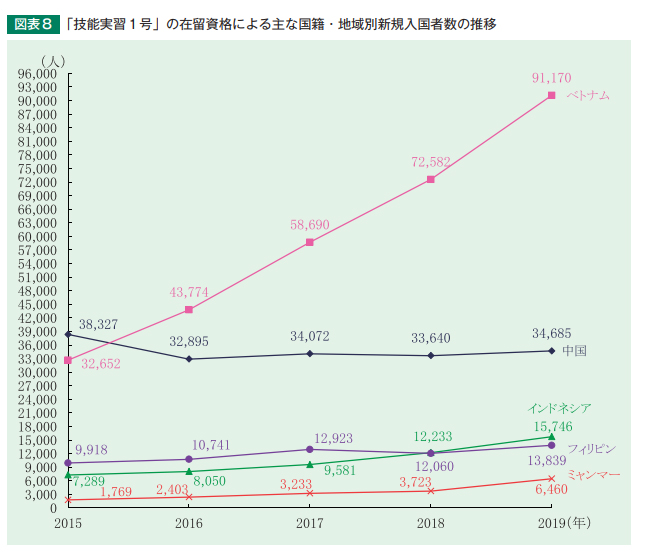

(3)技能実習生の受入人数|ベトナムが最多

近年の外国人労働者のなかで、とくに注目されているのが技能実習生の増加です。

技能実習生については、大半がアジアからの学生で占めています(74.5%)。

国籍・地域別に見ると,中国が4万7,666人で全体の39.2%を占めています。次いでベトナム2万1,060人(17.3%)、韓国8,901人(7.3%)、ネパール7,406人(6.1%)、台湾5,627人(4.6%)となっています。

引用:法務省「出入国在留管理をめぐる近年の状況」 |

なお、研修生や技能実習生の受入機関の一部には技能実習制度の本来の目的から逸脱し、低賃金労働者として扱うなどの問題が指摘されています。そこで、技能実習生の法的保護、その法的地位の安定化を図るために技能実習に関して「技能実習計画の認定及び監理団体の許可の制度」などの措置が講じられています。

(4)外国人労働者は在留資格を確認する

外国人労働者の雇用が拡大されているからと言って、外国人を自由に雇用できるわけではありません。なぜなら、日本では出入国管理法で外国人の就労が規制されていて、特別な在留資格がなければ、日本国内での就労はできないからです。

したがって、外国人を雇用する際には、在留資格をきちんと確認し、必要な手続きを行う必要があります。

在留資格には、働くことが認められているものと認められていないものがあります。

観光や知人の訪問が目的で入国した人が働いたり、留学生が許可を受けずにアルバイトをしたりすることは認められません。

在留外国人は、入国の時に付与された在留資格の範囲内で就労が認められます。したがって、外国人を雇用する時には在留資格と在留期間の確認が不可欠です。

したがって、外国人を雇用する際には、この在留資格を見て外国人が就労できる資格を持っているかどうかを確認する必要があります。

日本人の配偶者、永住者や永住者の配偶者、定住者は、働くことに制限はありませんが、在留資格が「文化活動」「短期滞在」「研修」などである場合には、働くことはできません。

在留資格や在留期間は、パスポートや在留カード(外国人登録証明書)で確認することができます。

在留期間とは、日本に滞在することができる期間で、外国人はこの期間を超えて日本に滞在することはできませんし、会社も在留期間を超えて日本に滞在する外国人を雇用することができません。在留期間は在留資格によって異なりますので、入国管理局の一覧表で確認するようにしましょう。

(5)外国人労働者の雇用条件は、日本人と同じ

外国人も、労働基準法や最低賃金は、日本人従業員と同様に適用されます。

したがって、外国人であることを理由に長時間労働させることはできませんし、著しく低額な賃金で働かせることもできません。

また、雇用条件を締結する時には、労働時間や賃金額などの労働条件を明示しなければなりません。

また、外国人労働者についても、社会保険や雇用保険、労災保険に加入する必要があります。

|

社会保険 外国人が雇用されている会社が、強制適用事業所(社会保険に加入する義務がある事業所)である場合には、外国人従業員も被保険者となります。なお、日本国内にある外国法人の事業所も、強制適用事業所になりますから、その事業所で雇用される従業員は、国籍に関係なく被保険者となります。 参照:外国人雇用サービスセンター「外国人雇用に関するQ&A」 雇用保険 労災保険 |

外国人労働者の税務問題

外国人労働者の税務については、わが国が締結している租税条約によって、わが国に滞在している学生または事業修習者が生計・教育または訓練のために受ける給付については、わが国以外から支払われるものである場合に限り、日本では課税対象とはならないとしています。

また、いくつかの国との条約において、一定の限定付きで日本の課税を免除することとしています。

(1)日本の課税が免除される国がある

いくつかの国との租税条約によって、日本における課税が免除される報酬等があります。これらは以下のように、国によって異なります。

租税条約によって日本における課税が免除される報酬等

|

(2)日本で勤務する外国人の扶養控除は書類が必要

技能実習生で日本に来た人たちは、原則として家族の帯同が認められておらず、ほとんどの人が単身赴任のような形で来日しており、扶養家族は本国で暮らしています。

そこで、技能実習生の自国に住んでいる扶養控除の人数や内容について正確に把握できないケースが多々ありました。

このようなケースへの措置として平成27年の税制改正で、給与等の支払いを受ける者が、非居住者である親族について扶養控除等の適用を受けるためには、その親族に関する「親族関係書類」および「送金関係書類」を給与等の支払者に提出もしくは提示しなければならないことになりました。

まとめ

以上、外国人労働者を雇用する時の注意点と手続きをご紹介しました。

外国人労働者を雇用する際には、在留資格・在留期間を確認しなければならず、届出を行う必要があります。

税理士や社会保険労務士や行政書士など、外国人労働者の雇用に精通した専門家のアドバイスを受けて、適切な手続きを行なうようにしましょう。

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、外国人労働者について相談することができます。