租税条約とは?二重課税を排除するための内容とは

公開日:2019年03月19日

最終更新日:2024年05月02日

この記事のポイント

- 租税条約とは、二重課税の排除・軽減や脱税の防止などを目的として、国家間で締結された条約である。

- 日本では基本的に租税条約が優先適用される。

- 租税条約は二国間で締結される条約なので、その内容は国ごとに締結した条約によって異なる。

租税条約とは、二重課税の排除・軽減や脱法の防止などを目的として、国家間で締結された条約です。

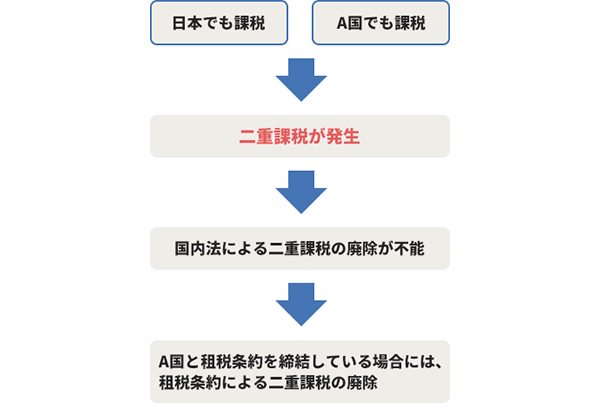

たとえば、A国に進出した日本企業の子会社について、A国でも日本でも課税されることになると、二重課税の状態となってしまいます。

租税条約とはこのような二重課税を排除もしくは軽減し、海外での日本企業に対する課税を制限することなどを目的としています。

海外進出の豆知識

近年は、中小企業の海外進出が増加傾向にあり、海外進出はもはや大企業だけのものではなく、どの企業にとっても選択肢の一つとして考えられるものとなっています。また、海外進出の目的も多様化しており、従来は人件費の安い海外に工場を建設する製造業が中心でしたが、現在は製造業以外の進出も増えています。

これは、今後は海外の経済成長や市場拡大を見込んで、海外をマーケットとして意識する企業が増えてきたことを意味します。

このような動きを受けて、国際税務も活発に改正されています。

平成21年度の税制改正では、外国子会社配当の益金不算入制度が創設され、平成28年度、令和元年度の税制改正では、移転価格税制が大幅に改正されました。また、平成29年度の税制改正ではタックスヘイブン対策税制も大幅に改正されています。

このような流れから、海外進出を考えている企業の経営者にとってはタックスプランニングは不可欠の要素と言えます。国際税務の基本的な考え方だけでなく、言語や価値観、法律や規則、商慣習などが異なりますから、カントリーリスクなど海外進出時に直面する問題についても検討が必要です。海外進出を検討し始めたら、可能な限り早めに国際税務に精通している税理士に相談することをおすすめします。

租税条約とは

日本企業であれば、まずは日本の税法が適用される必要があることは言うまでもありませんが、海外に進出する場合には同時に国際税務も考えていく必要があります。

なかでも「租税条約」は、第一に考慮すべき事項のひとつです。

(1)租税条約とは国と国の取り決め

租税条約とは、二重課税の排除や脱法の防止などを目的として締結された条約で、国と国が相対で締結する税金の取り決めのことをいいます。

二国間の取引について、どの国を源泉とする所得になるのか、所得源泉地国が何%まで課税されるのかなどが定められています。

|

なお、租税条約は二国間で締結される条約なので、その内容は国ごとに締結した条約によって異なります。

たとえば、同じ取引でもA国では課税されるがB国では課税されないというケースも起こります。また、日本と租税条約を締結していないC国で所得を得た場合は、その所得について二重課税が行われる可能性もあります。

(2)租税条約は国内法に優先する

日本では、租税条約は国内法に優先して効力を有します。また、加盟国の多くは前述したOECDモデルを採用するよう勧告されていますので、国内法より租税条約が優先する国は数多くあります。

しかし、アメリカのように租税条約と国内法が同列に扱われていて、新しい方を優先するという立場をとっているケースもあります。したがって、租税条約に二重課税を排除する規定があるからといっても、取引によってはその効果が得られない場合もありますので、取引国の税法解釈については十分検討する必要があります。

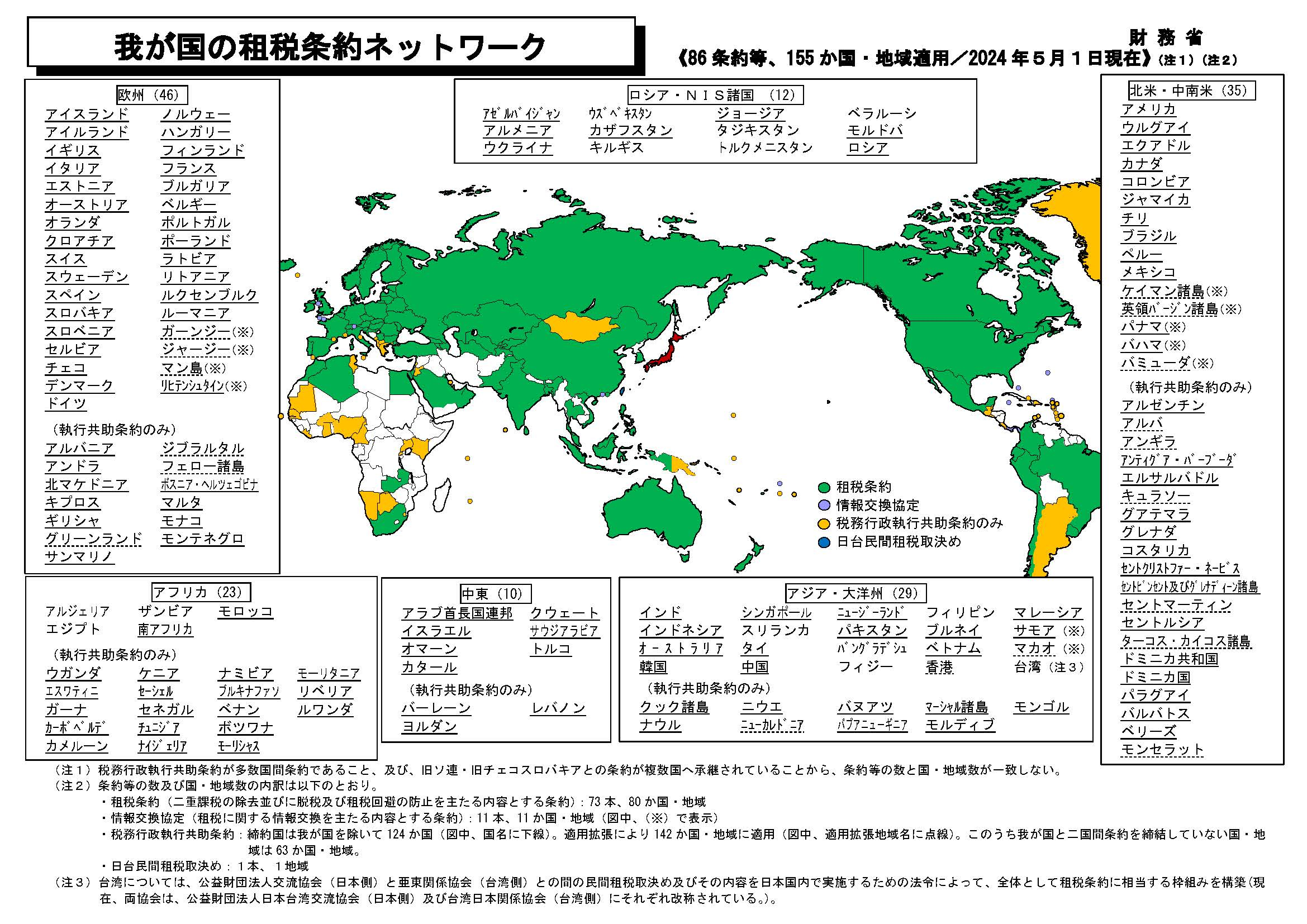

(3)日本の租税条約締結国は155カ国(2024.5)

日本は、2024年5月1日現在で155カ国や地域と租税条約を締結しています。

この租税条約との締結によって、両国間で生じる二重課税を排除することや、両国において課税することができる所得の範囲を定めることができ、取引の安全を図ることになります。また条約の規定に従っていない課税について協議したり情報交換したりできるようになります。

|

(4)租税条約の目的

租税条約は、国際標準となる「OECDモデル租税条約」があり、加盟国はこのOECDモデルを採用するよう勧告されています。

OECD条約モデルとは、経済協力開発機構(OECD)が加盟国各国に対して採用を勧告しているもので、簡単にまとめると以下のような内容です。

|

① 二重課税を排除する必要がある。 ② 国際的脱税・租税回避を防止することを目的に、租税条約の標準化が必要である。 ③ 国と国が相対で締結する税金についての取り決めである。 ④ 租税条約と国内税法の規定が異なる場合には、租税条約が優先する。租税条約は、その国の国内税法より優先して適用される。ただし、国内税法の税率が租税条約上の税率より低い場合には、租税条約を適用しないでもよい。 |

(5)租税条約における情報交換

国際的な租税回避を規制するためには、国際間の協力が不可欠であり、その基礎となっているのが租税条約です。

前述のとおり、租税回避の目的は課税関係の安定(二重課税の廃除、脱税、租税回避などへの対応)です。そこで、脱税および租税回避等を防止するために、各国などの国際間協力に努めています。

|

①自発的情報交換 自国の納税者に対する調査などの際に入手した情報で、外国税務当局にとって有益と思われる情報を自発的に提供する。 ②要請に基づく情報交換 ③自動的情報交換 |

(6)租税条約上の特典を受けるための手続き

租税条約は、二重課税を排除する目的もありますので、源泉徴収税の減免などの特典が与えられることもあります。

この特典は自動で認められるものではなく「租税条約に関する届出書」を、支払者を通して支払者の所轄税務署に提出する必要があります(※後述)。

なお、日本が締結している租税条約では日本に滞在している学生または事業修習者が生計・教育または訓練のために受け取る給付については、OECDモデル租税条約と同様に、それらの給付が日本以外から支払われているものである場合に限り、日本では課税されません。

ただし、いくつかの国との間の条約では、日本で支給される報酬等についても一定の限定付き等のもとで日本の課税を免除することとしています。

租税条約を検討すべきケース

租税条約は、基本的に「国内税法の税率が租税条約上の税率より低い場合には、租税条約を適用しないでもよい」というOECD条約モデルの規定に沿った内容となっていますので、租税条約を検討すべきケースとしては、「租税条約を適用した方が国内税率を適用するより有利か否か」という点について検討することになります。

(1)日本企業の子会社が海外にある場合

たとえば、A国に進出した日本企業の子会社があり、日本の親会社に配当金を支払うケースでは、源泉税率は以下のようになります。

|

① 租税条約を適用した方がA国の国内税率を適用するより有利となる場合 A国の配当金の源泉税率が20%で、日本とA国の租税条約上の源泉税率が10%の場合には、租税条約の適用で源泉税率を10%。 ② A国の国内税率の方が租税条約上の税率より低いので租税条約を適用しない場合 |

(2)海外企業とライセンス契約を締結する時

日本企業X社とA国の企業が、X社の特許についてライセンス契約を締結したケースでは、X社は、A国企業からライセンス・フィー(特許権の使用料・ロイヤルティ)を受け取ることになります。この場合、ロイヤルティの受取りについては日本の税法に基づいて課税されます。

ただし、海外企業からロイヤルティを受け取る場合に、海外の税法に基づく課税を考える必要が出てくるケースもあります。ロイヤルティは一般的に一定の税率で、海外でも課税されることもあるからです。

また、日本とA国で租税条約を締結している場合には、日本企業の海外での課税が軽減され、日本企業X社がA国企業に請求書を発行した場合には、現地で源泉徴収が行われ、残りがX社に戻ることになります。

租税条約の適用を受けたい時

租税条約では、国際交流促進の観点から、非居住者または外国法人の居住地国又は所在地国とわが国との間で租税条約が締結されている場合には、その租税条約の定めるところにより、その非居住者等が支払を受ける国内源泉所得に対する課税を軽減または免除することとしています。

ただし、この課税の軽減または免除を受けようとする時には、「租税条約に関する届出書」をその国内源泉所得の源泉徴収義務者を経由して、税務署に提出する必要があります。

(1)「租税条約に関する届出書」を提出

たとえば、非居住者が利子・配当などを受領する場合に、租税条約に基づく軽減または免除を受けるには、支払者(源泉徴収義務者)を通して支払者の所轄税務署に「租税条約に関する届出書」を提出する必要があります。

そして、租税条約の特典を受けることができる人が、特典条項を有する場合には、上述した「租税条約に関する届出書」のほかに「特典条項に関する付表」および相手国に対して課税を受けるべき居住者であることを明らかにした「居住証明書」の提出が必要になることもあります。

参照:国税庁「租税条約に関する届出書の提出(源泉徴収関係)」

(2)租税条約に関する源泉徴収税額の還付請求ができる場合も

「租税条約に関する届出書」を提出していない場合には、支払者は日本と締結している各租税条約に規定している限度税率ではなく、支払の際に国内法に規定する税率によって源泉徴収を行います。

ただし、後日「届出書」とともに「租税条約に関する源泉徴収税額の還付請求書」を、支払者を通じて、支払者の納税地の所轄税務署長へ提出すれば、軽減または免除の適用を受けた場合の源泉徴収税額と、国内法の規定による税率により源泉徴収された所得税額及び復興特別所得税の額との差額について、還付を請求することができます。

租税条約以外にも知っておきたい国際税務の制度

これまで租税条約についてご紹介してきましたが、国際税務においては他にも知っておきたい制度が多々あります。

どのような場面でどのような税制が適用されるのか、というイメージは持っておくとよいでしょう。

移転価格税制

移転価格税制とは、国境をまたぐ取引で発生する所得に対して一方の国が関連会社間の価格調整によって他国に流れた税金を自国に取り戻す制度で、所得の海外移転を防止することを目的としています。

つまり「海外子会社と取引をするなら、日本でもそれ相応の利益を落とすようにしなさい」という制度です。移転価格税制は、これまで述べてきた二重課税を発生させる制度といえますので、取引相手が国外関連会社に該当するような場合には、移転価格税制の適用を受けないように配慮すべきということになります。

タックスヘイブン対策税制

タックスヘイブンとは、租税回避地という意味で、税負担が日本と比較して著しく低い国や地域のことをいいます。

この制度は租税回避の防止を目的とした制度であり、つまり「税負担が低い海外子会社でお金を稼いでも、日本で課税します」という制度です。

外国税額控除制度

外国税額控除とは、法人が外国で外国税を支払った場合または外国法人から受け取った所得に外国税が徴収された場合に、一定額を所得税額から差し引くことができるという制度です。

つまり「海外で税金を支払い、日本でも税金を支払っているなら、そこから一定額を差し引いてもよい」という制度です。

まとめ

以上、租税条約の内容や租税条約を検討しなければならないケースなどについてご紹介しました。

海外進出する際には、さまざまな事項を検討する必要がありますが、税法についてはまず租税条約の締結内容を確認することが必要となります。

租税条約の締結内容や対象項目は相手国ごとに異なり、租税条約の適用を受けるためには、その国で所定の届出手続きが必要となります。

そして、日本の税法に基づく課税関係については日本の専門家に確認し、取引先の国の税法に基づく課税については、その国の専門家に確認する必要があります。取引相手が1国だけでなく多数の国にまたがる取引を行う場合には、取引に関係する国の数だけ税法があるので、それぞれの国の税法を検討しなければならなくなります。

海外進出を考える際には、早めに国際税務に詳しい税理士に相談して、必要な対策を検討しておくことをおすすめします。

租税条約について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から租税条約の手続きや、国際税務について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 海外進出について相談できる税理士を検索 /

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、租税条約や国際税務について相談することができます。