株取引の確定申告|税額・口座の種類による違い

公開日:2018年08月01日

最終更新日:2022年03月11日

目次

この記事のポイント

- NISA口座での取引や特定口座(源泉あり)での取引は、原則として確定申告は不要。

- 「源泉あり特定口座」でも確定申告をした方が得することがある。

- 一般口座で株取引をしている人は、基本的に確定申告が必要。

株式や投資信託、債券などの譲渡益には、ほかの所得と分けて課税する「申告分離課税」が適用されます。

原則として確定申告が必要ですが、特定口座を利用すれば申告・納税の手続きの負担が軽減されます。さらに「特定口座・源泉徴収あり」を選択している場合には、確定申告不要の特例を受けることができます。

ただし、確定申告不要の「特定口座・源泉徴収あり」を選択している場合でも、あえて確定申告した方が節税につながる場合もあります。

株取引している人の確定申告

サラリーマンの場合には、会社が給与から税金を天引きして年末調整で過不足分の税金の精算までしてくれているので、自分で税金を計算する必要もありませんし、確定申告をする必要もありません。

しかしサラリーマンでも、株取引をしているなど給与以外に所得があった人は原則として確定申告が必要になります。

(1)株取引で確定申告が不要な場合がある

上場株式等の譲渡所得は、原則として申告分離課税の対象となり確定申告が必要です。

ただし、証券会社等の「特定口座」を利用している場合には、確定申告や納税手続きの負担が大きく軽減されます。

さらに「特定口座(源泉徴収あり)」で取引をしている場合には、確定申告不要の特例を受けることができます(ただし、譲渡損失の繰越控除はできなくなります※後述)。

また、年間のトータルの利益が20万円以下の場合には確定申告をする必要はありません。

(2)株の譲渡益は税率20.315%

株を売買していると、利益や損失が発生します。

そして利益が発生すれば、その所得は譲渡所得として課税されることになります。

「譲渡所得」は、給与などのほかの所得とは分けて課税される申告分離課税が適用されます。

株の売却益に対する税率は、課税所得額に関わらず一律20.315%(所得税15.315%、住民税5%)です。

なお、株取引の譲渡益には復興特別所得税がかかります。

「復興特別所得税」とは、2013年(平成25年)に新設されたばかりの税金です。

東日本大震災の復興財源を確保するための制度であり、すべての納税者が負担します。実施期間は2013年(平成25)年から令和29年(2037年)までの25年間で、税率は所得税額×2.1%です。

「特定口座(源泉徴収あり)」で取引をしている場合であれば、この復興特別所得税も所得税と合わせて源泉徴収されますが、源泉徴収されていない場合には、確定申告の際に所得税と合わせて納税することになります。

復興特別所得税は、申告書への記入もれが多いので、注意しましょう。

(3)特定口座「源泉徴収あり」は確定申告不要

多くの方が選択しているのが、「特定口座(源泉あり)」(正式名称:源泉徴収選択口座)です。

特定口座とは、売却損益や税金を計算する手間を省いてくれるもので、証券会社などに開設する口座です。

特定口座で「源泉あり」と「源泉なし」が選択できますが、特定口座(源泉あり)を選択している場合には、売却損益・税金の計算を行ってくれたうえで税金を売却益から差し引いてくれているので、すべての口座で利益が出ていれば、確定申告は不要となります。

特定口座「源泉徴収あり」は、証券会社が源泉徴収して納付してくれるので確定申告が不要となりますし、同一の特定口座内であれば証券会社が損益通算までしてくれるというメリットがありますが、利益が20万円以下の場合でも源泉徴収されてしまうというデメリットがあります。

(4)特定口座「源泉徴収なし」は確定申告が必要

特定口座でも「源泉なし」(正式名称:簡易申告口座)を選択した場合は、売却損益の計算はしてくれますが、税金の計算・納税までは行ってくれません。したがって、20万円を超えて利益が出た場合には確定申告を行なう必要があります。

「特定口座(源泉徴収なし)」で損失が出た場合には、確定申告をする必要はありませんが、株取引で損失が出た場合には、「譲渡損失の繰越控除」を使うことができるので、確定申告をした方がお得です。

なお、特定口座を開設している場合には、証券会社などから「特定口座年間取引報告書」が送られてきます。

年間取引報告書には、特定口座内の年間の利益や損失、配当、源泉徴収税額などが記載されています。

この年間取引報告書は、確定申告をする際に必要となるデータなので、しっかり保存しておきましょう。

(5)非課税「NISA」も確定申告不要

2014年から始まった通称NISA(少額投資非課税制度)の口座での取引は、非課税のため申告の必要はありません。非課税枠は1年120万円で、5年間であれば600万円もの利益に対する税金を非課税とすることができます。

なお、NISA口座で取引を行っていてほかに収入がなく、株式取引の利益が48万円以下なら、申告することで還付を受けることができます。

(6)一般口座は原則として確定申告が必要

特定口座以外の、証券会社などの「一般口座」などで保有している上場株式を売却した利益については、確定申告をする必要があります。

一般口座で株取引をしている場合には、株式の利益・損失は自分で計算する必要があります(特定口座で申告が必要なケースでも自分で計算をする必要があります)。

株式の売買の利益・損失の計算は、1銘柄ごとに行います。

(7)繰越控除の特例は確定申告が必要

「特定口座(源泉徴収あり)」を選択している場合には、基本的に確定申告は不要ですが、年間トータルで譲渡損が出たときには、確定申告を行えば向こう3年間の譲渡損を繰り越すことができます。

この制度を利用するためには、損失となった年度でも確定申告をする必要があります。

「特定口座(源泉徴収あり)」を選択して確定申告をしなかった場合には、年間の譲渡所得を含めた給与所得以外の合計が20万円以下でも、すでに源泉徴収されている所得税の還付はできないので、繰越の特例を受けることはできません。

なお、この譲渡損失の繰越控除を利用できるのは、上場株式や公募株式投資信託による損失で、未公開株の損失に使うことはできませんので、注意が必要です。

確定申告の義務の有無や、確定申告が不要の人でも確定申告をした方がよいケースについては、以下を参考にしてください。

※ただし所得控除で課税される所得がなくなる人をのぞく |

株式売却の確定申告の方法

前述したとおり、上場株式等の譲渡所得は原則として申告分離課税の対象となり確定申告が必要です。

「特定口座(源泉徴収あり)」を選択すれば確定申告不要の特例が受けられますが、その場合には譲渡損失の繰越控除はできません。

確定申告が不要な場合でも、あえて申告することで得するケースもあります。

株取引の確定申告は、e-Taxを利用すればインターネットで簡単に行うことができます。

(1)株式を売却して利益が出たとき

株式を売って利益が出た場合でも、一般口座で取引をしている人は基本的に確定申告が必要ですが、年収2,000万円以下のサラリーマンで年間の譲渡所得を含めた給与所得以外の合計が20万円以下なら確定申告は不要です。

特定口座(源泉徴収なし)を選択している場合には、利益が20万円を超えたときには確定申告・納税を自身で行わなければなりません。

特定口座(源泉徴収あり)を選択している場合には、確定申告は不要ですが、年間トータルで譲渡損が出たときは、向こう3年間の譲渡損を繰り越すことができるので確定申告をした方がお得です。

|

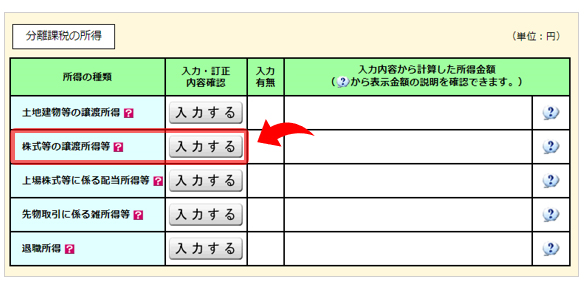

①「株式等の譲渡所得等」を選択 国税庁のHP「確定申告書等作成コーナー」にログインし「株式等の譲渡所得等」を選択します。

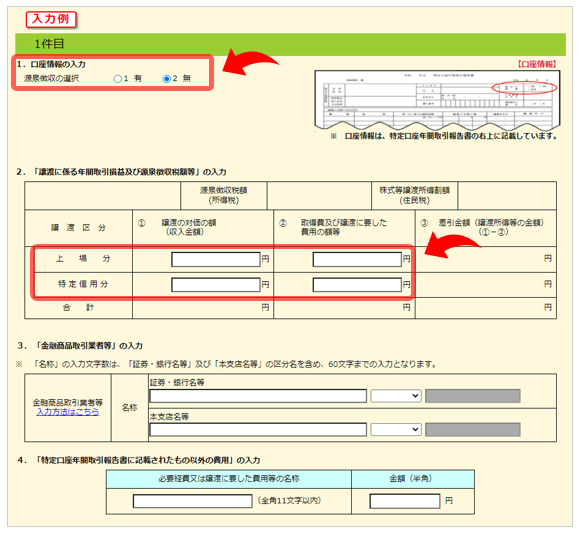

②特定口座年間取引報告書の内容を入力 ③取引内容の入力 |

(2)株式を売却して損失が出たとき

ある証券会社の口座で株取引における損失が出た一方で、別の証券会社の口座で利益が出ていれば、その金融商品の売買で得た所得や所有する株式の配当金から損失を差し引いて、所得税を軽減させることができます。

これを「損益通算」といいます。

年間トータルで株式などの譲渡損失が出た場合には、確定申告をすることで損益通算をすれば、取引での損失を通算して取り戻すことができます。また、確定申告をすれば、向こう3年間は株式売買による利益や配当利益と損益通算することができます。

|

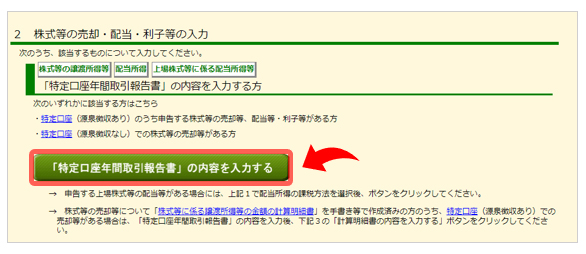

①特定口座年間取引報告書の内容を入力 「特定口座年間取引報告書の内容を入力する」を選択し、当てはまる項目をチェックします。

③取引内容の入力 |

まとめ

以上、株取引をしている人の確定申告について、ご紹介しました。

株式を売って得た利益は譲渡所得であり、原則として確定申告をして税金を納税するのが原則です。

しかし、株取引を行っている口座の種類によって、確定申告が不要なケースや、確定申告が不要でもあえて申告することで得するケースもあります。

確定申告が不要な場合でも、株取引で損失が出た場合などは、あえて申告をすることで、還付を受けられる可能性がありますので、確定申告の要不要については、税理士等に確認して損益通算や繰越控除などのしくみをあらかじめよく理解しておくことが大切です。

株取引の確定申告について相談する

freee税理士検索では数多くの事務所の中から、株取引をしている人の確定申告について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、質問することができます。

クラウド会計ソフト freee会計