株の税金|一般口座で株取引を行っている人の確定申告

公開日:2019年04月05日

最終更新日:2022年07月19日

目次

- 株取引で証券会社に開設する口座には「特定口座」と「一般口座」がある。

- 一般口座で株取引を行っている場合には、自分で売買損益を計算し確定申告をする。

- 損失が出た場合でも、確定申告をした方がよい。

一般口座で株取引を行っている場合には、自分で1年間の株取引を振り返って利益が出たか損失が出たのかを計算して、確定申告をする必要があります。

まずは証券会社からの取引報告書をとりまとめ、それから確定申告書を作成します。

ここでは、一般口座で株取引を行っている人の確定申告についてご紹介します。

一般口座とは

株取引を行なう口座は、特定口座と一般口座に分けることができます。

一般口座とは、特定口座(源泉徴収あり・なし)やNISA口座以外で、上場株式等を管理する口座のことです。

一般口座で管理している株式等については、自分で1年間の譲渡損益を計算し、翌年の2月16日から3月15日までに原則として確定申告をしなければなりません。

ただし、以下のケースに該当する人は、確定申告の必要はありません。

|

・給与収入が2,000万円以下で、給与の支払いが1箇所のみで給与所得・退職所得以外の所得金額が20万円以下である

・公的年金等の収入が400万円以下で、年金以外の所得が20万円以下である |

年間を通算して損失となった場合には、確定申告は不要ですが、「譲渡損失の繰越控除」の適用を受けるためには確定申告を行う必要があります。

損失が出た分を翌年以降の株取引から差し引くことができるので、ぜひ確定申告を行いましょう。

(1)一般口座と特定口座の違い

特定口座とは、利益や損失の計算、税金計算を証券会社などが行ってくれる口座です。

特定口座は、さらに「源泉徴収あり」と「源泉徴収なし」に分けられます。

「源泉徴収あり」を選択すると、証券会社などが取引ごとに税金を清算してくれるしくみになっていますので、原則として確定申告は不要です。

「源泉徴収なし」を選択すると、証券会社などが取引ごとの計算はしてくれますが、税金の清算まではしてくれませんので、原則として確定申告が必要です。

(2)譲渡所得の計算方法とは

所得税や住民税は、その人の1年間の所得に対して課されます。

株式を売った際にかかる税金の税率は、20.315%(=所得税15%+復興特別所得税0.315%+住民税5%)です。

所得税の計算は、以下の計算式で求めます。

|

譲渡価額-必要経費(※)=譲渡所得 譲渡所得の金額×税率(15.315%)=所得税額 |

|---|

※譲渡価額から差し引くことができる必要経費は、取得費や譲渡費用、借入金利子です。

(3)損失が出ても確定申告しておく

損失が出た場合には、確定申告をして譲渡損失の繰越控除の適用を受けましょう。確定申告をすれば、損失が出た分を翌年以降の株取引の所得から差し引くことができるので、節税になります。

なお、繰越控除の適用を受ける場合には、譲渡損失が生じた年から繰越控除の適用期間は毎年申告書の提出が必要になります。

一般口座の確定申告

一般口座で株取引を行っている場合には、自身で取引の損益や税額を計算し、確定申告をする必要があります。

国税庁の確定申告書作成コーナーを利用すれば、納税額等が自動計算されますので、簡単に確定申告書を作成することができます。

(1)売買損益を計算する

まずは証券会社から送られてくる取引報告書をまとめ、年間の売買損益を計算します。

売買損益の計算は、1銘柄ずつ「譲渡収入金額-(取得費+譲渡費用+借入金利子)」で計算します。

最初に一覧表を作成しておくとスムーズに行うことができるでしょう。

| 証券会社・銘柄 | 収入金額 (売却収入) |

取得価額 (買った時の株価×株数+買った時の手数料など) |

売却 手数料 |

所得金額 |

|---|---|---|---|---|

| ○○証券(Y電機) | 300,000 | 230,000 | 1,080 | 68,920 |

| ○○証券(A電機) | 200,000 | 120,000 | 1,080 | 78,920 |

| △△証券(S社) | 100,000 | 80,000 | 1,080 | 18,920 |

(2)源泉徴収票を用意する

サラリーマンの場合は、源泉徴収票も手元に用意しておきます。

源泉徴収票のうち、確定申告書の作成で必要なのは、支払金額・給与所得控除後の金額・源泉徴収税額および所得控除などです。

(3)確定申告書を作成する

|

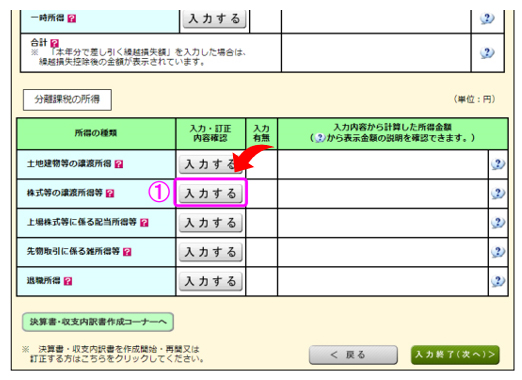

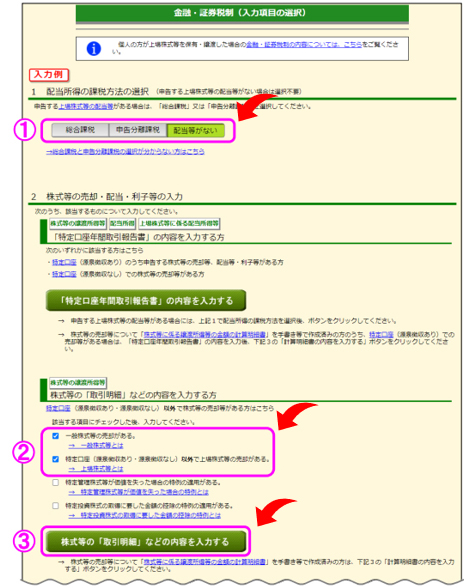

①申告書の作成をはじめる前に 確定申告書作成コーナーにログインし、生年月日、確定申告書の提出方法、質問に回答します。 給与以外に申告する収入については「はい」を選択します。

②「収入金額・所得金額」 ③「金融・証券税制」 金融・証券税制(一般株式等の譲渡・明細)のページが表示されますので、 |

まとめ

以上、一般口座で株取引を行っている場合の申告書の作成方法や作成手順、記入する際の注意点についてご紹介しました。

基本的には、会社から受け取った源泉徴収票と証券会社から送られてきた特定口座年間取引報告書から転記する作業がほとんどですが、慣れない人には難しいものです。不明点等は税理士に相談し、ミスのないように確定申告を行いましょう。

一般口座について相談する

freee税理士検索では数多くの事務所の中から一般口座で利益が出た場合、損失が出た場合の確定申告について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、株取引の確定申告や節税対策について相談することができます。

クラウド会計ソフト freee会計