仮想通貨の所得税|確定申告の方法は?計算方法は?

公開日:2019年09月08日

最終更新日:2022年07月15日

目次

この記事のポイント

- 仮想通貨(暗号資産)取引で利益が出たら、税金を納めなければならない。

- 仮想通貨の所得は、原則として「雑所得」。

- 仮想通貨の取引で生じた所得が20万円を超えたら、確定申告が必要。

仮想通貨による取引については、「別の仮想通貨と交換しただけなら、税金がかからない」「仮想通貨を買い物で使った場合には、税金がかからない」などの誤解をしている人も多いようです。

しかし、これらのケースでも仮想通貨による取引とみなされ、税金はかかります。

仮想通貨を売却、決済、交換などして利益が出れば、税金を納める必要があります。

仮想通貨の所得税

仮想通貨取引で出た利益は、原則として「雑所得」となり所得税がかかります。

FXによる利益も同じ雑所得ですが、FXによる利益が分離課税(所得を他の種類の所得と合算せず、分離して課税すること)であるのに対して仮想通貨による利益は総合課税(他の所得と合算して税金を計算する)となります。

参照:国税庁「所得税の税率」

(1)20万円を超えると確定申告が必要

サラリーマンなどの給与所得者で、勤務先の会社で年末調整がされている場合でも、給料以外の所得の合計額が20万円を超えると確定申告をする必要があります。

ただし、仮想通貨取引で出た所得が20万円以下でも、仮想通貨以外の投資を行っていたり不動産を所有していて家賃収入(不動産所得)があったりする場合には、仮想通貨取引における所得とそれ以外の所得の合計額が20万円を超えたら確定申告をする必要があります。

なお、「年収2,000万円超」「2カ所以上から給与の支払いを受けている」「医療費控除や住宅ローンのために確定申告を行う」という場合には、たとえ所得が1円でも確定申告をしなければなりません。

(2)仮想通貨による所得は原則「雑所得」

所得は、給与、年金、事業による収入などそれぞれの性質に合わせて10種類に分けられていて計算方法が決められています。

そして、この収入から必要経費などを差し引いたのが「取得」となります。

仮想通貨取引による所得は、原則として「雑所得」に区分され以下の計算式で計算します。

| 総収入金額 - 必要経費 |

|---|

なお、仮想通貨取引で生計を立てていることが客観的に明らかな場合には事業所得となります。

過去の裁判例では、事業所得の判断基準として「自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反復継続して遂行する意思と社会的地位とが客観的に認められる業務から生じる所得」とされていますので、自由に選ぶことはできません。

(3)必要経費は差し引くことができる

所得税は、収入ではなく所得に課される税金なので、まず所得金額を計算する必要があります。

仮想通貨取引を行う上で、直接関連する費用は、総収入額から差し引くことができます。

仮想通貨取引の必要経費としては、以下のようなものがあります。

この時必要経費を差し引かないで収入で税額を計算すると、余計な税金を納めてしまうことになりますので、計上できる経費はもれなく計上するようにしましょう。

|

・仮想通貨の取得費用 ・仮想通貨の取引手数料 ・仮想通貨に関するセミナー代 ・仮想通貨関連の書籍や雑誌など(新聞図書費) ・仮想通貨取引でかかったインターネット代など(通信費) |

(4)仮想通貨の損失は「通算」できない

仮想通貨の取引で損失が出た場合、雑所得以外の他の所得とは通算することはできません。つまり、給与所得や事業所得と相殺することはできません。また、繰越控除もできません。

したがって、サラリーマンで給与所得のある人が仮想通貨で損失が出てしまった場合でも、給与所得の所得税を減らすことはできません。

たとえば、年間の給与所得が800万円ある人が仮想通貨で損失を出してしまい、仮想通貨の収支がマイナス1,000万円になったとします。この人が1年間で得られたお金は、「1,000万円-800万円」でマイナス200万円ですが、800万円の給与所得に税金がかかることになります。

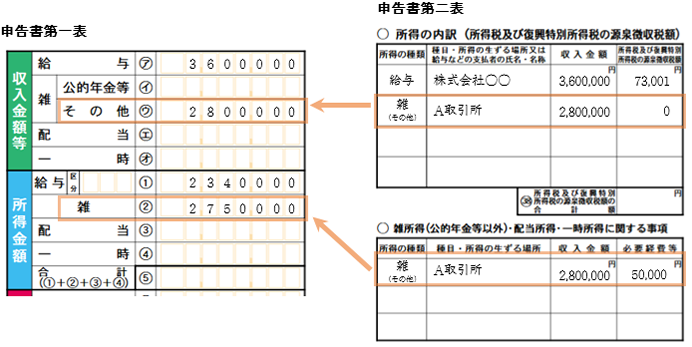

(5)仮想通貨の確定申告

仮想通貨の取引による所得がある場合、給与や年金をもらっている人は申告書Aを、個人事業主など事業を行っている人は申告書Bを使用します。

令和5年1月から申告書Aは廃止され、申告書Bに一本化されます。

①第二表 ②第一表 |

仮想通貨で所得が発生するケース

所得税の課税対象となるのは、大きく分けて以下の4つのケースです。

|

①仮想通貨を売却した ②仮想通貨で商品を購入した ③仮想通貨と仮想通貨を交換した ④マイニング等で仮想通貨を取得した |

(1)仮想通貨を売却した

保有している仮想通貨を売却した場合の所得金額は、その仮想通貨の売却価額と売却した仮想通貨の取得価額の差額となります。

| 売却価額 - 1ビットコイン当たりの取得価額 × 売却した数量 = 所得金額 |

|---|

たとえば、「4ビットコインで200万円を購入し、0.2ビットコインを11万円で売却した」というケースでは、以下のようになります。

| 110,000-(2,000,000÷4ビットコイン)×0.2ビットコイン=10,000 |

(2)仮想通貨で商品を購入した

持っている仮想通貨を使用して商品を購入した場合、商品の購入価額と仮想通貨の取得価額の差額が所得金額となります。

| 商品価額-1ビットコイン当たりの取得価額-支払ったビットコインの数量=所得金額 |

|---|

たとえば、「4ビットコインで200万円を購入し、16万の商品を購入する際に0.3ビットコインを支払った。取引時の交換レートは1ビットコイン54万円であった。」というケースでは、以下のようになります。

| 160,000-{(2,000,000÷4ビットコイン)×0.3ビットコイン}=10,000 |

(3)仮想通貨と仮想通貨を交換した

持っている仮想通貨を他の仮想通貨に交換した場合、交換することによって取得した仮想通貨の購入価額と交換に出した仮想通貨の取得価額の差額が所得金額となります。

| 他の仮想通貨の購入価額-保有する仮想通貨の1単位当たりの取得価額×支払った数量=所得金額 |

|---|

たとえば、「4ビットコインで200万円を購入し10リップルを購入する際に1ビットコインを支払った。取引時の交換レートは1リップル=7,000円であった。」

というケースでは、以下のようになります。

| (7,000円×10リップル)-{(2,000,0000円÷4ビットコイン)×1ビットコイン}=200,000 |

(4)マイニングで仮想通貨を取得した

仮想通貨をマニングにより取得した場合も、その所得は所得税の課税対象となります。

|

いわゆる「マイニング」、「ステーキング」、「レンディング」など(以下「マイニング等」といいます。)により暗号資産を取得した場合、その取得した暗号資産の取得時点の価額(時価)については所得の金額の計算上総収入金額(法人税においては益金の額)に算入され、マイニング等に要した費用については所得の金額の計算上必要経費(法人税においては損金の額)に算入されることになります。 参照:国税庁「仮想通貨に関する税務上の取扱いについて(情報)令和3年12月22日」 |

国税庁から発表されたFAQでは、マイニングなどに要した費用として、マイニングのセミナーに参加した参加費や交通費、マイニングにかかった通信費や電気代などの費用は必要経費になるとされています。

まとめ

以上、仮想通貨の税金計算の方法や、ケース別の所得の計算方法などについてご紹介しました。

確定申告をしなくても分からないのではないか、と思う人もいますが、しっかりとした記録が残ることが多い仮想通貨取引の状況は、確実に税務当局に把握されています。

確定申告をすべきなのにしなかった場合には税務調査の対象となり、無申告加算税や延滞税などが課税されますし、故意に少なく申告した場合には、重加算税などが課税されます。

したがって、仮想通貨取引で利益が出た人で確定申告が必要な人は、かならず確定申告をしましょう。所得の計算や所得税の計算方法について不明点がある場合には税理士に相談すれば、所得の計算、所得税の計算、確定申告の手続きまでサポートしてもらうことができます。

仮想通貨の税金について相談する

freee税理士検索では数多くの事務所の中から、仮想通貨の所得の計算や所得税の計算、確定申告の手続きまでサポートしてくれる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、仮想通貨の確定申告について相談することができます。

クラウド会計ソフト freee会計