準確定申告(亡くなった人の確定申告)は4カ月以内!対象となるのは?

公開日:2019年11月01日

最終更新日:2022年07月24日

目次

この記事のポイント

- 準確定申告とは、被相続人(亡くなった方)の確定申告のこと。

- 相続人が、相続の開始があったことを知った日から4カ月以内に行う。

- 準確定申告は、すべてのケースで必要となるわけではない。

準確定申告とは、被相続人(亡くなった方)の確定申告です。

相続の開始があったことを知った日から4カ月以内に、相続人が代行して行います。

通常の確定申告とは、所得控除などの各種控除の扱いが異なり、申告書のミスも多いことから、この記事では通常の確定申告と異なる点や注意しなければならない点を中心にご紹介します。

準確定申告とは

準確定申告とは、被相続人(亡くなった方)の確定申告で、被相続人は自分で確定申告を行なうことはできませんので、相続人が代行して行う必要があります。

相続が開始すると、死亡届の提出や相続財産や相続人の調査・確定、遺産分割協議などさまざまな手続きが必要ですが、準確定申告も数多くある相続に関する手続きのひとつです。

参照:国税庁「納税者が死亡したときの確定申告(準確定申告)」

(1)準確定申告と確定申告の違い

準確定申告と確定申告は、どちらも対象となる税金は所得税ですが、対象期間、申告期限、申告者などは、以下のように異なります。

| 準確定申告 | 確定申告 | |

|---|---|---|

| 対象となる税金 | 所得税 | 所得税 |

| 対象となる期間 | 1月1日から死亡した日まで | 1月1日から12月31日までの1年間 |

| 申告期限 | 相続の開始があったことを知った日の翌日から4か月以内に申告と納税 | 毎年1月1日から12月31日までの1年間に生じた所得について計算し、その所得金額に対する税額を算出して翌年の2月16日から3月15日までの間に申告と納税 |

| 申告者 | 納税者本人 | 各相続人等が連署により準確定申告書を提出する ※他の相続人等の氏名を付記して各人が別々に提出することも可 |

(2)準確定申告が必要な人とは

人が亡くなったら、すべてのケースで準確定申告が必要となる訳ではありません。

サラリーマンなどの給与所得者の場合には、勤務先の会社がその人の給与所得に合わせて年末調整を行ってくれるので、準確定申告が不要となるケースがほとんどです。

ただし、サラリーマンでも給与所得の他に20万円超の収入がある場合や事業所得や不動産所得がある場合、生前通常の確定申告が必要であった場合など、準確定申告も必要です。

また、給与所得があり源泉徴収が行われている場合や、生前に高額の医療費を支払っていた場合は、準確定申告を行なうことで還付(払い過ぎていた税金が戻ってくること)を受けられる場合があります。

なお、医療費は被相続人の亡くなった後に支払ったものは、医療費控除の中に含めることはできませんので注意しましょう。

| 準確定申告が必要なケース | 準確定申告によって税金が戻るケース |

|---|---|

|

・給与が2000万円を超えた場合 ・給与所得、退職所得以外の所得金額が20万円を超えた場合 ・2カ所以上から給与をもらっていた場合 ・公的年金等による収入が400万円を超えた場合 ・公的年金による雑所得以外の所得金額が20万円を超えた場合 ・生命保険などの満期金や一時金を受け取っていた場合 ・土地、建物を売却した場合 ・事業所得、不動産所得がある場合 |

・高額の医療費を支払っていた場合 ・各種控除を受ける場合 ・給与、年金による収入のみで源泉徴収が行われている場合 |

(3)準確定申告は相続人が行う

準確定申告を行うのは、相続人です。

提出先は被相続人の所轄の税務署で、提出する際には、相続人全員での共同提出が原則です。この時、相続人全員の署名と押印、納税にあたっての相続人間の負担割合、還付口座などを記入する必要があります。

相続人全員が相続放棄をしたなどの理由で相続人がいない場合には、利害関係人や検察官の申立てにより、家庭裁判所が選任した相続財産管理人が管理することとなります。

(4)準確定申告の期限は4カ月

準確定申告は、相続の開始があったことを知った日の翌日から4カ月以内と決められています。この間に発生した所得や所得税額を計算し、申告と納税を行わなければなりません。

提出は、被相続人の所轄の税務署で行います。

なお、被相続人が消費税の課税事業者であった場合には、通常の確定申告と同じように消費税の申告手続きも行う必要がありますので、忘れないようにしましょう。

(5)対象期間は1月1日から亡くなった日

準確定申告の対象期間は、その年の1月1日から亡くなった日までです。

通常の確定申告は1月1日から12月31日までの1年間なので、この対象期間が通常の確定申告と準確定申告との最も違うポイントです。

準確定申告書の作成方法

準確定申告書は、通常の確定申告書を使って作成します。

最もミスが多いのは「医療費控除」なので、作成する際に注意しましょう。

(1)準確定申告と医療言費控除

準確定申告の際に最もミスが多いのは、「医療費控除」についてです。

医療費控除の対象となるのは、「死亡時までに被相続人が支払った医療費」で、亡くなった後の医療費は対象となりません。

たとえば、長い間入院していた後亡くなり、その後相続人が病院に支払った場合や、生前の入院費用を死亡後に清算した場合などは、これらの費用を準確定申告時の医療費控除に含めることはできないのです。

「入院費用は被相続人のために支払ったのに、その費用が控除されないのはおかしい」と思われる人も多いのですが、亡くなった後に支払ったものは、相続税の申告時に被相続人の債務として、債務控除の対象とすることができます。

(2)準確定申告と保険料控除

社会保険料、生命保険料、地震保険料の控除の対象となるのは、被相続人が亡くなった日までに支払った保険料の額です。

たとえば、被相続人が6月30日に亡くなった場合には、1年間の保険料の半額が控除の対象となります。

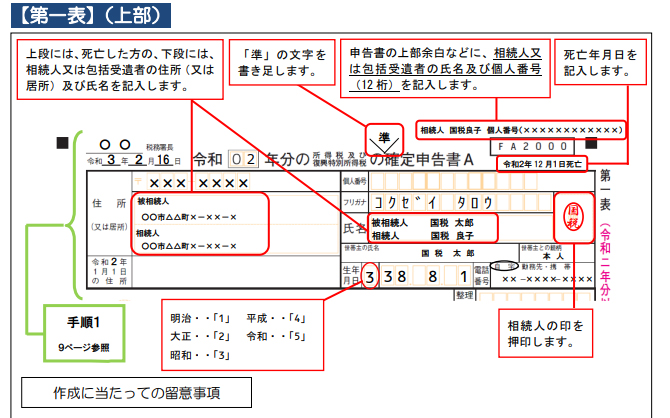

(3)確定申告書Aのタイトルを変更する

準確定申告書は、確定申告書Aのタイトルを変更して使用します。

|

収入金額、所得金額を記入したら、該当する所得控除を「所得から差し引かれる金額」の欄にすべて記入します。

前述したとおり、所得控除の対象期間は、被相続人が亡くなった日までの金額です。

そして、亡くなった後に支払った医療費は、医療費控除に含めることはできませんので注意しましょう。

(4)氏名欄は「被相続人」

準確定申告では、氏名欄には「被相続人 ○田○子」と記入します。

相続人全員での共同提出が原則ですが、他の相続人の氏名を付記して各人が別々に提出することもできます。

なお、別々に提出する時には、他の相続人に申告した内容を通知しなければならないことになっています。

(5)主な相続手続きを知っておこう

相続開始後には、準確定申告以外にもさまざまな手続きが必要です。

ここでは、相続開始から相続税申告までの各種手続きに分けてご紹介します。

| ①死亡届の提出 まず必要となるのが、死亡届の提出です。 死亡届の提出期限は死亡した日から7日以内と定められていますが、できるだけ早く市区町村役場の窓口に死亡届を提出するようにしましょう。 ②葬儀を行う ③遺言の調査・確認 ④相続人の確定 ⑤準確定申告をし、所得税の申告・納付 ⑥相続税の申告・納付 |

なお、相続に関する一連の手続きについては、以下の記事で詳しくご紹介しています。

あわせてご覧ください。

まとめ

以上、準確定申告が必要なケースと注意点などについてご紹介しました。

相続に関する手続きは非常に煩雑で、期限が決まっている手続きもたくさんあります。

個人で漏れなく行うのは大変ですから、税理士に相談するのがおすすめです。

税理士に相談すれば、準確定申告の手続きはもちろん、相続財産や相続人の調査・確定、相続税申告の手続きまで、司法書士や弁護士などの専門家と連携してサポートしてもらうことができます。

無料で相談できる税理士もいるので、まずは税理士に問い合わせを行い、早めに打ち合わせをし、必要な手続きや準備しなければならない資料についてアドバイスをもらいましょう、

準確定申告について相談する

freee税理士検索では数多くの事務所の中から、準確定申告など相続に関する手続きについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計