法人税申告書|別表一覧&主な別表の意味をわかりやすく

公開日:2019年12月29日

最終更新日:2022年07月06日

目次

この記事のポイント

- 法人税申告書とは、法人税の計算を行うための申告書別表、勘定科目内訳明細書などで構成されている。

- 法人税申告書は「税務申告」のためのもの。

- 決算書は、株主に報告するために株主総会に提出するためのもの。

法人税申告書とは、決算書に加え法人税の計算を行うための申告書別表、勘定科目内訳明細書、事業概況説明書などで構成されています。

別表は、一~十八までありますが、実際にはそれらすべてを使用するわけではありません。

自社の申告内容に応じて、必要となる書式を選択して記入します。

ここでは、決算書と申告書の関係や、法人税申告書別表のうち、特に重要な別表についてご紹介します。

法人税申告書とは

法人税とは、法人の所得に対して課税される税金です。

会社が1年間で得た儲け、すなわち所得に対して課税される税金です。

会社が納める税金には、法人税のほかにも印紙税(契約書を締結した時)や固定資産税(土地や建物を所有している時)など、さまざまな税金を納めていますが、法人税は、会社にとってメインの税金ということができます。

なお、1年間の所得に対して課される税金には、法人税以外にも法人住民税、法人事業税などの地方税も課税されます。

法人税は、税務署から通知がきてから納める税金ではありません。

決算書を作成し、株主総会で証人し、株主総会で承認された当期の利益をスタートとして所得金額を算出し、法人税の税額計算を行い、申告納税する「申告納税方式」です。

会社は、設立時に定款で事業年度を定めて決算日を決めますので、3月決算なら、5月末日、5月決算なら7月末日までに申告書を提出することになります。

なお、法人税以外の法人住民税、法人事業税などの地方税についても申告書を作成し、それぞれ地方公共団体の窓口に提出しなければなりません。

(1)法人税申告書と決算書の違い

決算書とは、貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書などで構成されています。

| 決算書 | |||

|---|---|---|---|

| 貸借対照表 | 損益計算書 | 株主資本等 変動計算書 |

キャッシュ・フロー 計算書 |

| 決算期末現在の会社の財政状態 | その事業年度1年間の経営成績 | 営業活動によって、株主資本がどう変化したかを示す | 損益とは次元が異なる資金の流れを示す |

|

①貸借対照表 決算日時点の財政状態を示す書類です。 左側に資産の運用形態を示す「資産の部」、右側に資産の調達源泉を示す「負債の部」「純資産の部」が表示されます。 ②損益計算書 ③株主資本変動計算書 ④キャッシュ・フロー計算書 |

法人税申告書とは、上記の決算書に加え、法人税の計算を行うための申告書別表、勘定科目内訳明細書、事業概況説明書などで構成されています。

| 法人税申告書 | |||

|---|---|---|---|

| 決算書 | 申告書別表 | 勘定科目 内訳明細書 |

事業概況 説明書 |

| 毎期開催される株主資本に提出し、承認を受ける | 主に使用するのは、別表一(一)、別表四、別表五(一) | 決算書の主な勘定科目の内訳を記載する | 会社のプロフィール(法人の事業内容、規模、従業員数、利益など) |

|

①決算書 貸借対照表や損益計算書などの決算書について、株主総会で承認を受けます。 ②申告書別表 ③勘定科目内訳明細書 ④事業概況説明書 |

決算書と申告書は、混同されることが多いですが、決算書は株主に報告するために株主総会に提出するためのもの、申告書は税務申告のために決算書をベースとして法人税の計算に必要な資料を作成し、最終的に税務署に提出するもの、という違いがあります。

(2)法人税申告書別表一覧

別表は以下の表のとおり一~十八までありますが、このすべてを使用するわけではなく、会社の規模、事業の内容によって使用する別表は異なります。

たとえば、別表十一は、決算において貸倒引当金の設定をしないのであれば、使用しません。

主に使用するのは別表一(一)、別表四、別表五(一)ですが、それぞれの別表の大まかな意味は以下のとおりです。

| 別表一 | 各事業年度の所得に係る申告書―内国法人の分 |

| 別表二 | 同族会社等の判定に関する明細書 |

| 別表三(一) | 特定同族会社の留保金額に対する税額の計算に関する明細書 |

| 別表三(一)付表 | 特定同族会社の留保金額から控除する留保控除額の計算に関する明細書 |

| 別表四 | 所得の金額の計算に関する明細書 |

| 別表五(一) | 利益積立金額及び資本金等の額の計算に関する明細書 |

| 別表五(一)付表 | 種類資本金額の計算に関する明細書 |

| 別表五(二) | 租税公課の納付状況等に関する明細書 |

| 別表六(一) | 所得税額の控除に関する明細書 |

| 別表七(一) | 欠損金又は災害損失金の損金算入等に関する明細書 |

| 別表八(一) | 受取配当等の益金不算入に関する明細書 |

| 別表十一(一) | 個別評価金銭債権に係る貸倒引当金の損金算入に関する明細書 |

| 別表十一(一の二) | 一括評価金銭債権に係る貸倒引当金の損金算入に関する明細書 |

| 別表十四(二) | 寄附金の損金算入に関する明細書 |

| 別表十五 | 交際費等の損金算入に関する明細書 |

| 別表十六(一) | 旧定額法又は定額法による減価償却資産の償却額の計算に関する明細書 |

| 別表十六(二) | 旧定率法又は定率法による減価償却資産の償却額の計算に関する明細書 |

| 別表十六(六) | 繰延資産の償却額の計算に関する明細書 |

| 別表十六(七) | 少額減価償却資産の取得価額の損金算入の特例に関する明細書 |

| 別表十六(八) | 一括償却資産の損金算入に関する明細書 |

| 別表十六(九) | 特別償却準備金の損金算入に関する明細書 |

| 別表十八 | 法人税法第七十一条第一項の規定による予定申告書・地方法人税法第十六条第一項の規定による予定申告書 |

参照:国税庁「令和2年版 法人税申告書・地方法人税申告書の記載の手引」

法人税申告書の主な別表

法人税申告書では、1枚の申告書ではなく複数の用紙を使用して、法人税と地方法人税を計算します。

法人税では、それらの計算用紙を別表と言います。

また、法人住民税・事業税の申告書も複数の用紙を使用しますが、これらは「様式」といいます。

ここでは、主な法人税の別表をご紹介します。

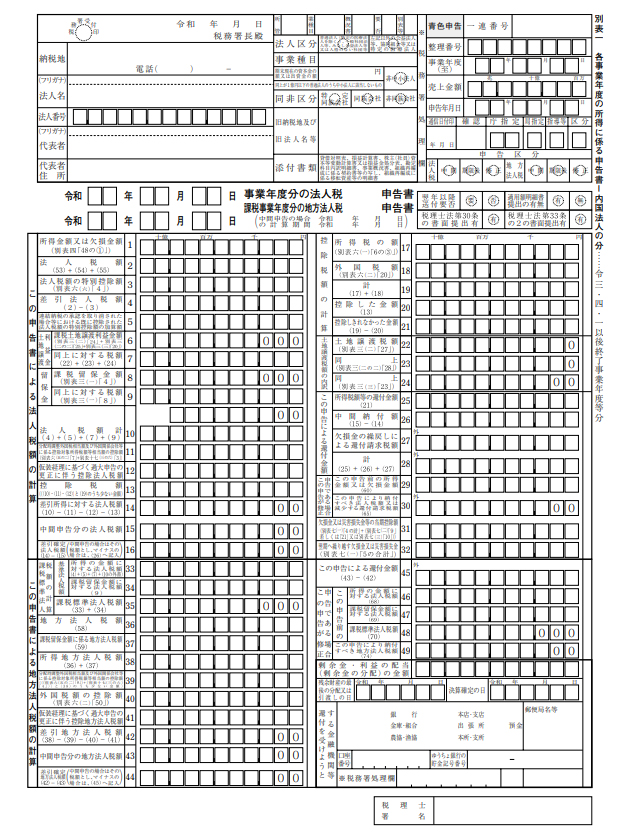

(1)法人税申告書別表一(一)

法人税申告書別表一(一)は、各事業年度の所得にかかる申告書(法人税申告書)です。法人税と地方法人税の税額を計算する申告書です。

|

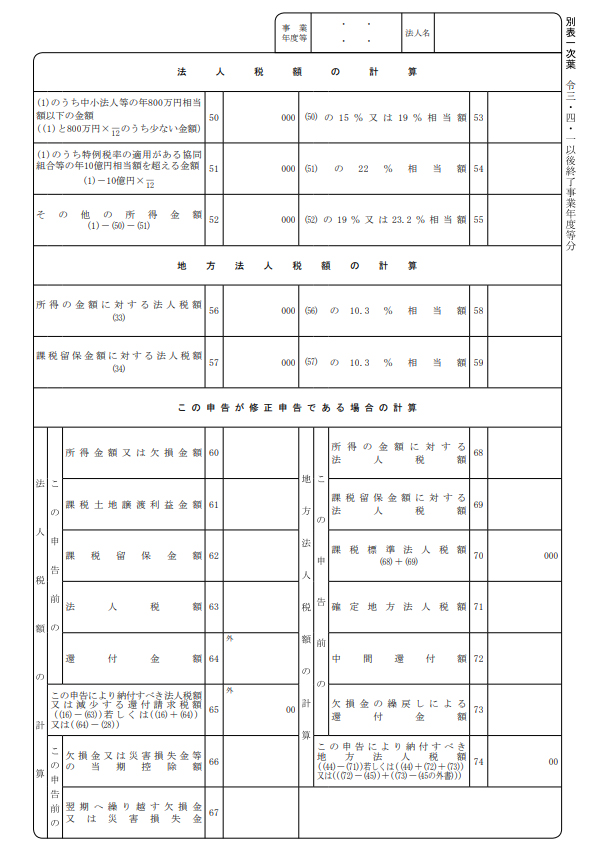

(2)法人税申告書別表一(一)次葉

法人税申告書別表一(一)次葉は、各事業年度の所得に係る申告書です。

法人税と地方法人税を計算します。

|

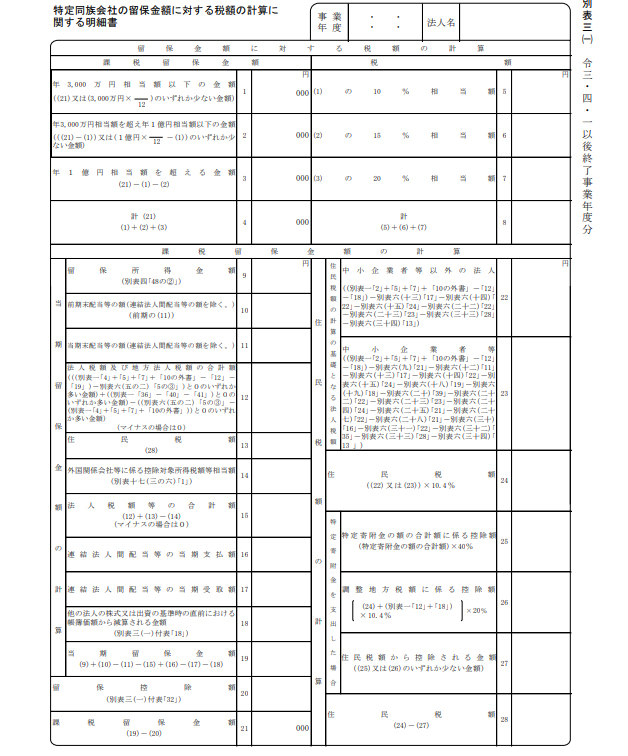

(3)法人税申告書別表二

法人税申告書別表二は、同族会社等の判定に関する明細書です。

法人税法に規定する、同族会社・特定同族会社に該当するかを判定します。

同族会社とは、その会社の発行されている株式数の50%超を3グループ以下の株主に持たれている会社です。

税法では、同族会社に対して特別な取扱いをすることになっており、特定同族会社と判定された場合には、特別な税金がかかることになっています。

|

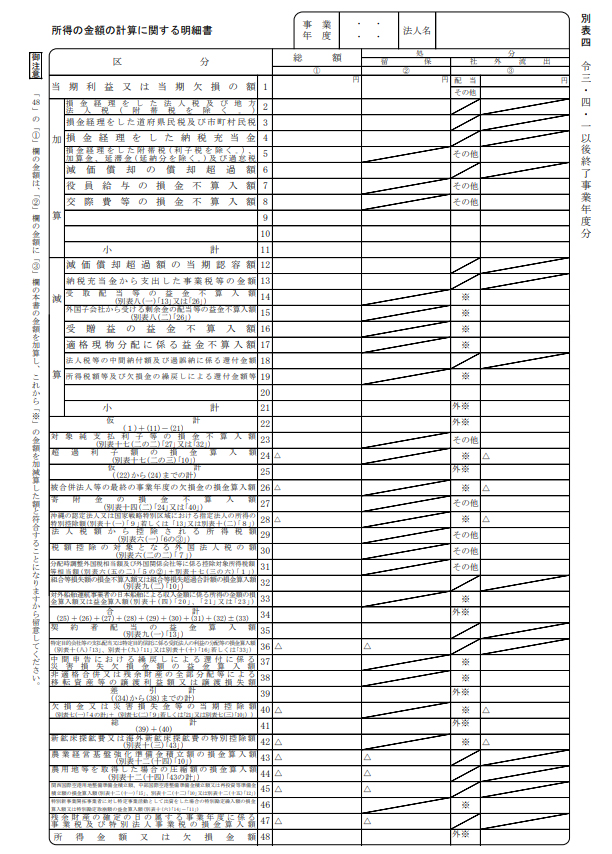

(4)法人税申告書別表四

法人税申告書別表四は、所得の金額の計算に関する掲載書です。

損益計算書の当期純利益(当期純損失)から申告調整を行い、当期の所得金額(欠損金額)を計算します。

損益計算書の「法人税等充当額」は、別表四「所得金額の計算に関する明細書」の「損金経理をした納税充当金」の欄に転記します。また、別表4の「留保額②」にも同額を転記します。

損益計算書の「当期純利益」は、別表四の「所得金額の計算に関する明細書」の「当期利益又は当期欠損の額」の欄に転記します。なお、事業年度中に配当が行われていない場合には、同額を別表四の「留保欄②」に転記することになります。

当期利益の額または当期欠損の額のうちに、前期から繰り越された利益の額または欠損の額を含むときは、前期から繰り越された利益の額又は欠損の額を控除した金額を記載します。

|

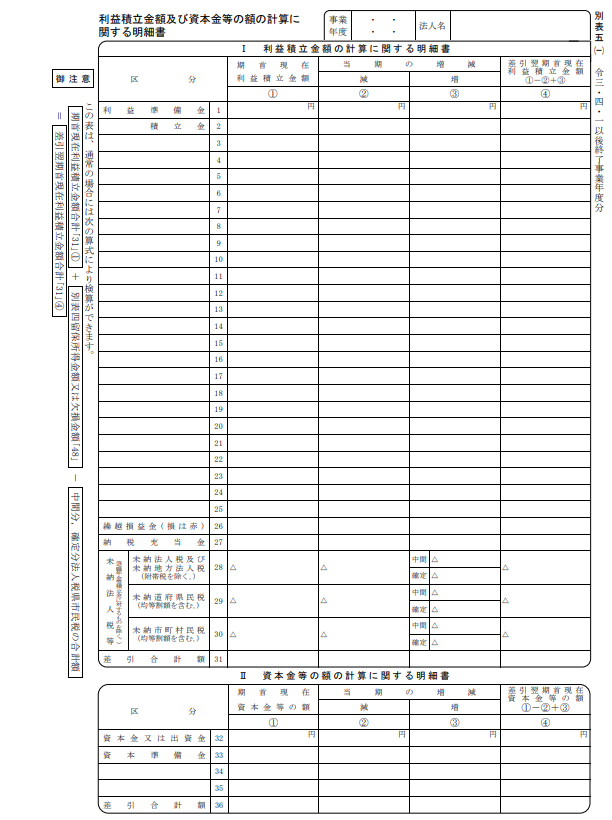

(5)法人税申告書別表五(一)

法人税申告書別表五(一)は、利益積立金額及び資本金等の額の計算に関する明細書です。

貸借対照表から利益積立金額(法人税法の利益剰余額)を計算します。

期首の繰越利益余剰金や、総勘定元帳の法人税等充当金と一致しているか確認します。

|

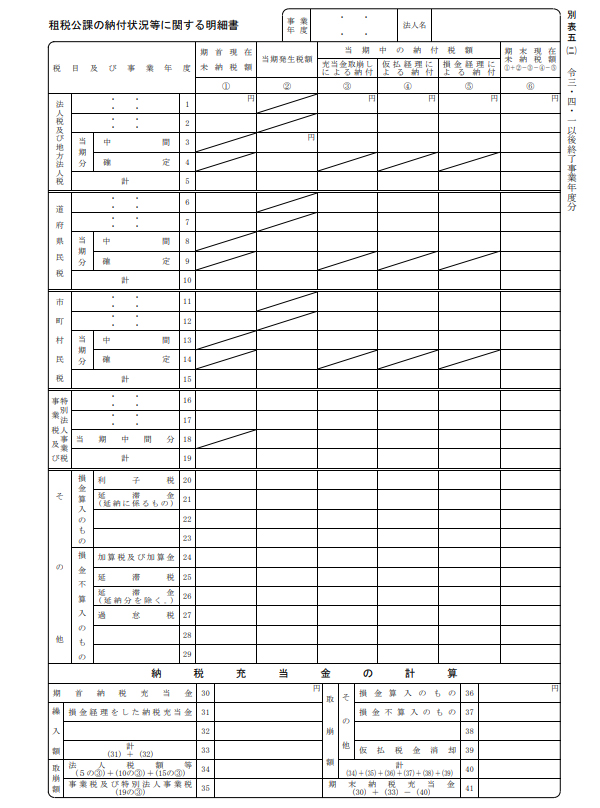

(6)法人税申告書別表五(二)

法人税申告書別表五(二)は、租税公課の給付状況等に関する明細書です。

法人税と法人住民税・事業税などの租税公課の発生、納付の状況と、納税充当金の積立て、取崩しの明細を記載します。

別表五(二)41欄「期末納税充当金」は、期首残高から始まり当期の繰入額、取崩額そして期末残高を記入します。

法人税充当額は、地方法人税+事業税+法人都民税+法人市民税で計算しますが、総勘定元帳の期首残高から改めて計上されたものを記載します。

|

まとめ

法人税は、決算書を作成し、そこで計算した当期利益を元に法人税を計算して作成しますが、個人に課税される所得税と比較すると、計算が煩雑で作成すべき書類の数も多く、かなり高度な経理の知識が必要になります。

別表については、自社の状況に応じて作成すべき書類を選択します。

個人の所得税の確定申告書は、一般的な申告内容であれば第一表と第二表の2ページしかありませんが、法人税申告書は、作成しなければならない書類が数多く、全部合わせると30ページ以上になることもあります。

「クラウド会計ソフト freee会計」を活用すれば、決算書はほぼ自動で作成することができますし、法人税申告書を作成する際には、必要な申告書をご自身で選択すれば、その選択された申告書のみ画面上に表示されるしくみとなっています。

しかし、この申告書の内容に万が一ミスがあれば、税務署から指摘を受けることもあります。

したがって、実際に法人税の申告手続きを行う際には、税理士に確認してもらいサポートを受けることをおすすめします。

法人税申告について相談する

freee税理士検索では数多くの事務所の中から、法人税の申告について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、法人税について相談することができます。

クラウド会計ソフト freee会計