減損損失とは?「そもそも減損ってなに?」から分かりやすく

公開日:2022年12月02日

最終更新日:2022年12月02日

目次

この記事のポイント

- 固定資産の収益性が低下し、投資額の回収が見込めなくなったときは減損処理をする。

- 減損処理とは、減損損失として帳簿価額を修正すること。

- 帳簿価額を回収可能価額まで減額し、当該減少額を減損損失とする。

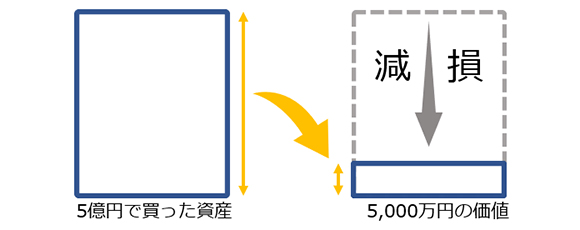

減損とは、固定資産の回収可能価額が帳簿価額より下落したときに行う会計処理です。

回収可能価額は、使用価値と正味売却価額のいずれか高い方となります。

減損後は、その帳簿価額をもとに減価償却を実施することになります。

減損損失とは

固定資産の減損とは、固定資産の回収可能価額が、帳簿価額よりも下落したときに、帳簿価額を回収可能価額まで切り下げ、その切り下げた額を「減損損失」として、その期の費用に計上する会計処理をいいます。

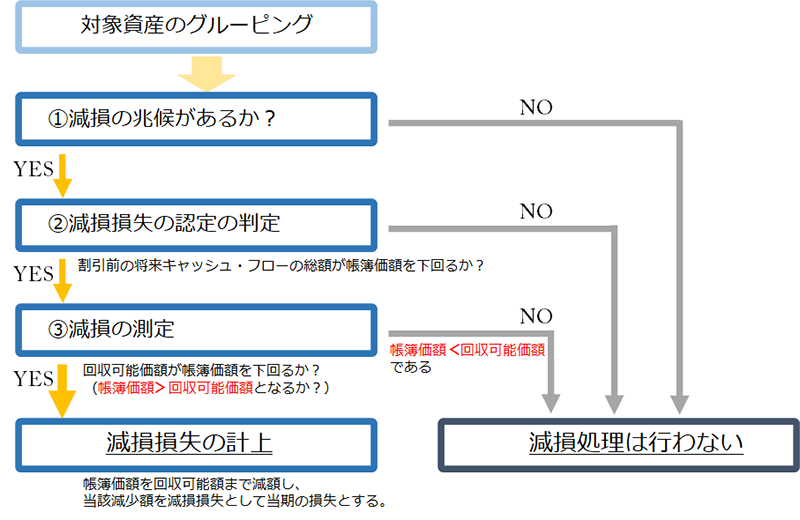

固定資産の減損処理は、①減損の兆候、②減損損失の認識、③減損損失の測定の手順で行い、減損後の帳簿価額をもとに、減価償却を実施します。

(1)そもそも「減損」って何?

減損とは、固定資産の収益性が低下したことで、投資額の回収が見込めなくなった状態をいいます。

「投資額の回収」とは、製造販売や賃貸による収益獲得のほか、売却による資金の回収を指します。

帳簿価額を使用価値と比較し、使用価値が帳簿価額を下回ったら、減損処理を認識します。

減損処理とは、資産の収益性の低下によって投資額の回収が見込めなくなった状態(減損)にある場合に、一定の条件のもとで回収可能性を反映させるように帳簿価額を減額する会計処理をいいます。

|

(2)ポイントは帳簿価額と使用価値

減損処理においてポイントとなるのは、「帳簿価額を使用価値と比較する」という点です。

使用価値とは、その固定資産が将来生み出すと見込まれるキャッシュ・フローの現在価値です。

そして使用価値が帳簿価額を下回った状態とは、その固定資産を使い続けても、現在の帳簿価額をもはや回収しきれない状態をいい、分かりやすくいってしまえば、その固定資産に対する投資が失敗してしまったことを意味します。

つまり固定資産の減損とは、その投資の失敗を明らかにすることであると言えるのです。

(3)減損損失の対象となる固定資産は?

減損処理の対象となる固定資産は、有形固定資産、無形固定資産、投資その他の資産の3つですが、そのうち他の会計基準に減損処理に関する定めがある資産は除くとされています。

たとえば、金融資産や繰延税金資産、退職給付に係る資産、市場販売目的のソフトウェア、長期前払利息など、財務活動から生じる損益に関する経過勘定科目は除かれます。

したがって、以下のような固定資産は減損会計基準の対象となります。

|

・投資不動産 ・建設仮勘定 ・のれん ・長期前払費用(※) ・賃貸借処理を採用しているファイナンス・リース ※長期前払費用については、長期前払い利息など財務活動から生じる使用に関する経過勘定項目は除きます。 |

(4)減損と臨時償却との違い

固定資産の帳簿価額を臨時に減額する会計処理としては、減損会計のほかに臨時償却があります。

臨時償却とは、減価償却資産に適用されている耐用年数または残存価額が、予想できなかった原因などによって著しく不合理となった場合に、耐用年数の短縮や残存価額の修正に基づいて、一時に行われる減価償却累計額の修正をいいます。

つまり、減損会計の原因が「収益性の低下」であるのに対して、臨時償却の原因は「耐用年数・残存価額の不合理」である点で異なります。

| 減損会計 | 臨時償却 | |

|---|---|---|

| 原因 | 収益性の低下 | 耐用年数・残存価額の不合理 |

| 処理 | 減損損失として、帳簿価額を修正 | 臨時償却として、減価償却累計額を修正 |

減損損失の損失処理の手順

減損損失処理は、①減損の兆候、②減損損失の認識、③減損損失の測定の手順で行います。そして、減損後の帳簿価額をもとに減価償却を実施します。

※ただし中小会計指針では、一定の要件に該当する場合には、減損損失を認識することとされています(後述)。

|

(1)減損損失の減損処理の手順

企業が保有するすべての固定資産について、減損損失を認識することは、実務上非常に困難です。

そこで減損会計では、以下の手順で実施することとされています。

| 資産のグルーピング | 資産のグルーピングは、他の資産グループのキャッシュ・フローからおおむね独立したキャッシュ・フローを生み出す最小の単位で行う。 |

| ①減損の兆候 | 内部管理用の損益報告や経営環境、資産の市場価格などの情報に基づき、減損の兆候が生じているかどうかの判定を行う。 |

| ②減損損失の認識 | 減損の兆候が見られる資産について、当該資産が生み出す割引前の将来キャッシュ・フローの総額が当該資産の帳簿価額を下回っているときには、減損の存在が相当程度に確実であるとして、減損損失を認識することとなる。 ※成果が不確定な事業用資産に係る減損は、相当程度に確実な場合に限って認識すべきであると考えられるため。 |

| ③減損損失の測定 | 減損損失を認識すべきであると判定された資産または資産グループについては、帳簿価額を回収可能額まで減額し、当該減少額を減損損失として当期の損失として計上する。 |

(2)減損損失の計算方法は?

減損損失は、以下の計算式で計算します。

※固定資産の回収可能額は、以下の①と②のいずれか高い方の額です。 ①正味売却価額 ①正味売却価額とは、売却による回収額のことで、資産または資産グループの時価から、処分費用見込み額を控除して算定される金額です。 |

(3)中小企業の減損損失は?

中小会計指針では、資産の使用状況に大幅な変更があった場合に、減損の可能性について検討することとしています。

そして、固定資産の機能を有していたとしても、以下の①と②のいずれかに該当し、かつ時価が著しく下落している場合には、減損損失を認識することとしています。

|

①将来使用の見込みが、客観的にないこと(資産が相当期間遊休状態にあること) ②固定資産の用途を転用したが、採算が見込めないこと |

(4)減損処理の処理仕訳は?

減損処理は、「減損損失累計額」という勘定科目を使って、減損損失を計上します。

また、減損処理を行った資産については、減損損失を控除した帳簿価額に基づいて、減価償却を行います。

したがって、減損損失を控除した帳簿価額から残存価値を控除した金額を、企業が採用している減価償却の方法に従って、規則的・合理的に配分することになります。

なお、減損損失の戻入は行なうことはできません。これは、減損損失の計上は、減損の存在が相当程度に確実な場合に限られており、また戻入を行うことによって事務負担が増加してしまうことを懸念したものです。

|

現存の兆候が出ている固定資産(簿価50,000円)について、将来収益の割引前のキャッシュ・フローが、40,000円と見積もられたため、減損損失の認識を行う。 当該固定資産の時価は、25,000円であり、将来キャッシュ・フローの現存価値は、30,000円である(税効果は考慮しない) 25,000円<30,000円であることから、回収可能額は、30,000円

|

||||||||

(5)減損処理の税務処理は?

減損損失は、税務上損金と認められていません。

したがって、減損損失を計上した場合には申告調整が必要となります。

ただし、土地は、売却しない限り認容されることはありません。一方、建物などの償却資産については、減損後の償却費が税務上の償却限度額より小さくなりますので、翌期以降に許容されます。

(6)減損処理の決算書上の表示は?

減損損失は、損益計算書においては、原則として特別損失として計上されます。貸借対照表の表示については、原則として直接控除形式で表示しますが、独立間接控除形式や合算間接控除形式も容認されています。

| 原則 | 直接控除形式 | 減損処理前の所得原価から減損損失を直接控除し、控除後の金額を取得原価として表示する。 |

| 容認 | 独立間接控除形式 | 減価償却を行う有形固定資産については、その資産に対する減損損失累計額を、所得原価から間接控除する形式で表示することができる(減価償却資産に限られる)。 |

| 合算間接控除形式 | 独立間接控除形式を採用する場合に、減損損失累計額を減価償却累計額に合算して表示することができる。 |

また、注記事項として、減損損失を認識した資産または資産グループに係る用途、種類、場所などの概要や減損損失の認識に至った会計などの記載が求められます。

|

注記事項 ・減損損失を認識した資産または資産グループに係る用途、種類、場所などの概要 (減損会計指針58項(1)) ・減損損失の認識に至った経緯 ・減損損失の金額について、特別損失に計上した金額と主な固定資産の種類ごとの減損損失の内訳 ・資産グループについて減損認識をした場合は、資産グループの概要と資産をグルーピングの方法 ・回収可能価額の算定方法(回収可能価額が正味売却価額の場合は、その旨および時価の算定方法を開示する(使用価値の場合は、その旨および割引率を開示する) |

まとめ

減損損失は、減損会計において固定資産の帳簿価額のうち回収が見込めなくなった分について、損失として計上するものです。

減損処理は、①減損の兆候、②減損損失の認識、③減損損失の測定の手順で行い、減損損失累計額という勘定科目を使って、減損損失を計上します。

減損損失は、償却資産については減価償却によって将来減算されますが、土地については売却するなどの、具体的なタックスプランニングがない限りは、回収可能性があると判断されるのは難しくなります。

したがって、適切な手順に従い処理を行うためにも、減損損失の処理については早めに税理士に相談することをおすすめします。

減損損失について相談する

freee税理士検索では、数多くの事務所の中から、減損損失や減損処理について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計