決算書のフロー(flow)とストック(stock)の関係

公開日:2019年12月21日

最終更新日:2024年04月15日

目次

この記事のポイント

- ストックを直訳すると「物を蓄えること」。決算書でいうストックは「一定時点での貯蔵されている量」を意味する。

- フローを直訳すると「流れ」や「工程」。決算書でいうフローは、「一定期間に流れた量」を意味する。

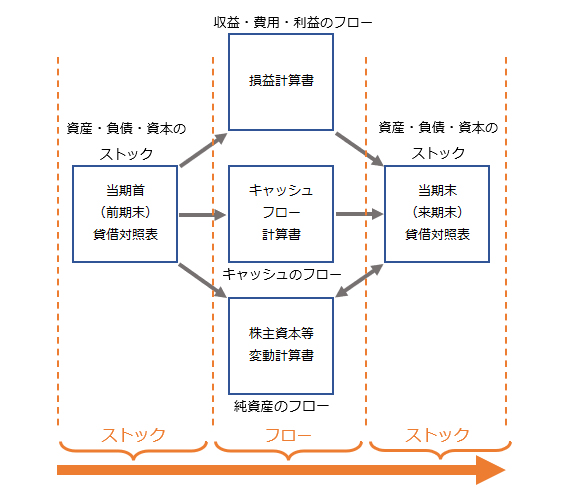

- 主要決算書は、「ストック→フロー→ストック」の関係で関連している。

主な決算書としては、貸借対照表、損益計算書、キャッシュ・フロー計算書、株主資本等変動計算書の4つがあります。

この4つの決算書は、全く別々の数値を表しているわけではなく、それぞれが関連していて、事業のストックとフローの全体をあらわしています。

ストックとは、「一定時点での貯蔵量」で、フローは「一定期間に流れた量」ですが、4つの主要決算書も「ストック→フロー→ストック」の関係で関連しています。

この記事では、ストック・フローという視点で見る4つの主要決算書のつながりや意味についてご紹介します。

決算書の豆知識

決算書は、一般的に貸借対照表、損益計算書、キャッシュ・フロー計算書のほか、株主資本等変動計算書から成ります。

これらの決算書は、それぞれ独立しているのではなくすべてが完璧に結びついています。経営分析をするうえでは、決算書がどのように結びついているのかを理解しておくことが大切です。

貸借対照表は、会社の財政状態を表すもので、「どこからお金を調達してきたか」「そのお金をどのように運用しているか」を表します。

曽根紀計算書は、貸借対照表の利益剰余金が増減した理由を可視化しています。一定期間(たとえば1年)で増加した利益剰余金が収益、減少した利益剰余金が費用、そしてその結果として利益が表示されます。

キャッシュ・フロー計算書は、1年間で現金が増減した理由を見える化するためのものです。

これらの決算書の結びつきを理解し、各数字を分析することで、「今ビジネスがどのような状況にあるか」たとえば、「資産はいくらあるのか」「いくら儲かったのか」「現金はいくら残っているか」といった多くの情報を知ることができます。

決算書の「ストック・フロー」とは

決算書とは、会社の経営成績や財政状態をあらわす書類です。

貸借対照表、損益計算書、キャッシュ・フロー計算書、株主資本等変動計算書、個別注記表などがあります。

中小企業には、キャッシュ・フロー計算書の作成は義務づけられていませんが、キャッシュ・フロー経営が推奨される傾向から、中小企業でもキャッシュ・フロー計算書を作成するケースが増えてきました。

(1)そもそも「ストック」と「フロー」とは

ストックは、直訳すると「物を蓄えること」です。

そしてフローを直訳すると「流れ」や「工程」を意味します。

決算書でいうストックは「一定時点での貯蔵されている量」で、フローは「一定期間に流れた量」を意味しますが、主要決算書の関係性を説明するうえで、「PL(損益計算書)はフロー、BS(貸借対照表)はストック」という言い方をされることがあります。

このストック・フローという考え方を理解することで、4つの主要決算書がどのような関係にあるのかを理解することができます。

(2)決算書の「ストック」と「フロー」とは

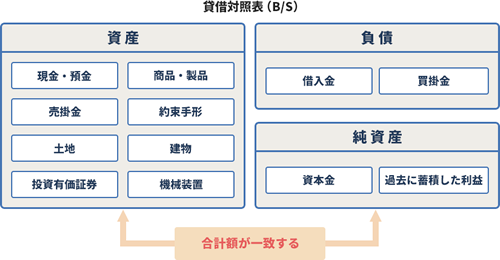

貸借対照表とは、期末決算日時点で会社が保有(ストック)している「資産」「負債」とその差額である「純資産」を記載した書類で、期末時点の会社の財政状態をあらわす書類です。

損益計算書は、会社の一事業年度における「収益」と「費用」を計算して表示し、その差額である「利益(または損失)」について計算(フロー)したもので、会社の経営成績をあらわす書類です。

つまり貸借対照表は、資産・負債・資本のストックをあらわし、損益計算書は、収益・費用・利益のフローをあらわすということができます。

また、キャッシュ・フロー計算書は、キャッシュのフローをあらわす書類で、株主資本等変動計算書は、純資産のフローをあらわす書類です。

つまり4つの主要決算書は、ストック・フローで表すと、以下のような関係で関わりと持っているといえます。

|

4つの主要決算書のストック・フロー

|

当期首(前期末)の資産・負債・資本のストックからスタートして、期中の事業活動によって、収益・費用・利益のフローがあり、その結果が期末のストックになるということになります。

4つの決算書の基礎を理解しておこう

4つの決算書のストックとフローの意味についてご紹介してきましたが、ストックとフローの関連性をより深く理解するためにも、4つの主な決算書の構造や内容について理解しておきましょう。

(1)貸借対照表は会社の財産や負債の「ストック」

貸借対照表とは、会社の財産や負債の額(財政状態)がどのくらいあるのか(ストック)を表した書類で、大きく3つのグループに分かれています。

|

貸借対照表の右側の部分は「調達源泉」とも呼ばれます。これは、「お金を調達する」という意味であり、「お金をどこから持ってきたのか」を意味します。負債の部に記載されている借入金であれば、「お金を借りて持ってきた」ということになりますし、純資産の部に記載される資本金であれば「株主に出資してもらって持ってきた」ということを意味します。

一方、貸借対照表の左側の部分は「運用形態」とも呼ばれ、「持ってきたお金を何に使ったのか」が分かるようになっています。現金のまま持っている場合もあれば、商品や建物に姿を変えていることもあります。

そして、どこからお金を調達してきたのかをあらわす右側とそれを何に使ってるのかをあらわす左側はイコールになります。

(2)損益計算書は儲けと損の「フロー」

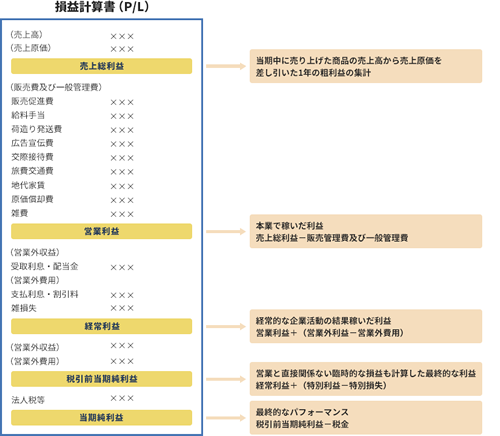

損益計算書とは、会社がどれだけ儲かってどれだけ損をしたのか(フロー)を年間の経営成績表です。

会社が稼いだ金額を収益といい、この収益が材料費などの費用よりも多ければ黒字になりますし、費用などより少なければ赤字になります。

|

損益計算書では、会社が本業でどれだけ儲けているかということが重要視されるので、まずどれだけ収益を上げたかを一番上に表示します。

次に売上原価が表示され、売上高から売上原価を差し引いた金額が売上総利益です。

損益計算書は、段階を追って売上総利益・営業利益・経常利益・税引前当期純利益・当期利益の5つの利益に区分して表示されています。

会社が負担した費用や稼ぎ出した収益を順番に並べて差し引きし、最終的に当期利益を計算します。

|

①売上総利益 粗利(あらり)とも呼ばれる利益で、売上高から売上原価をひいて計算します。 売上高とは、会社が稼いだ収益であり、売上原価とは商品や材料などの仕入れ分をあらわす費用です。

②営業利益

③経常利益

④税引前当期純利益

⑤当期純利益

|

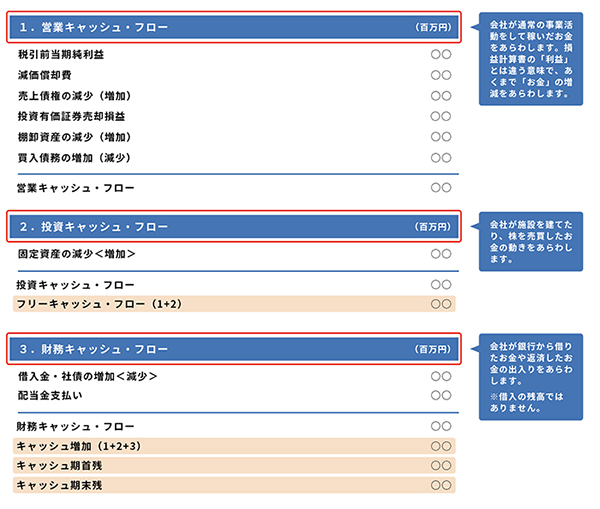

(3)キャッシュ・フロー計算書はお金の「フロー」

キャッシュ・フロー計算書とは、会社がどのようにお金を得てどのように使ったのかという、フローをまとめた表です。

損益計算書や貸借対照表では十分に分からないお金の動きを補う目的の書類です。

キャッシュ・フロー計算書は、営業活動、投資活動、財務活動の3つの活動に区分することで、会社が成長するために必要な投資を稼いだお金でどれだけ賄えているかなどを分析することができます。

|

(4)株主資本等変動計算書は純資産を理由ごとに区分した「フロー」

株主資本等変動計算書とは、決算書のひとつで会社の一事業年度中に変動した株主の持ち分である純資産の金額を、その理由ごとに区分して(フロー)表示した書類です。決算書は、税金の計算をするためにだけでなく、会社の状況を正確に判断するためにも必要な書類です。

まとめ

以上、4つの主要決算書をフロー(flow)とストック(stock)の視点から見た場合の関係性についてご紹介しました。

会社は、ストック→フロー→ストックのサイクルを前期以前から繰り返していて、来期以後もこのサイクルを繰り返すことになります。

つまり、主要決算書の事業の全貌は、このストックとフローの視点を持つことでより全体像がつかめるようになります。

なお、これらの決算書の数字からは、「会社が本当に稼いでいるか」「この先資金繰りが苦しくなるようなことはないか」「人件費はかかり過ぎていないか」などを細かく分析することができます。

顧問税理士がいる場合には、決算書の数字から見える会社の課題や今後の方向性について、分析を依頼してみるのもよいでしょう。

決算書について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から主要決算書をフロー(flow)とストック(stock)の視点から見た場合の関係性や、法人の月次監査、法人の決算について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 決算書について相談できる税理士を検索 /

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、決算書について相談したり質問したりすることができます。