定期同額給与とは?要件や3つの改定方法&損金不算入となるケースを解説!

公開日:2022年11月17日

最終更新日:2024年05月31日

目次

この記事のポイント

- 定期同額給与とは、支給時期が1カ月以下の一定期間ごとの給与で支給額が同額である給与。

- 定期同額給与は、損金に算入することができる。

- 定期同額給与や事前確定届出給与などに該当しないと、損金に算入できない。

役員給与は、原則として損金にはなりません。

しかし、「定期同額給与」「事前確定届出給与」「利益連動給与」のいずれかの支払い方法による場合には、損金に算入することができます。

中小企業の場合には、「定期同額給与」「事前確定届出給与」の2つの方法のいずれかで役員給与を支払えば、損金にすることができます。

定期同額給与の豆知識

定期同額給与とは、役員に支給する給与のうち、支給の形態があらかじめ定められているものです。

役員に支給する給与のうち、この定期同額給与と事前確定届出給与、利益連動給与の3つは損金に算入することができます。

なお、不相当に高額と考えられる報酬は、税務上損金に認められません。「不当に高いかどうか」は形式基準と実質基準によります。

形式基準とは、定款または株主総会等の決議によって、役員報酬の支給限度額を超える報酬を支給した場合にその超える分の額です。

実質基準とは、その役員の職務内容や法人の収益、および使用人に対する給与の支給状況、同業種・類似規模法人の支給状況などに照らし合わせて、不相当に高額と認められる場合の、その高額の部分です。

また、臨時支給や株主総会決議等によらない増額等は、税法上役員報酬ではなく役員賞与とみなされ、全額が損金とはなりません。

役員賞与や交際費、福利厚生費などは、どのような形で支出されたのか、何のために支出したのかといった点を税務調査で指摘されることがあります。しかし、調査官が問題ありとして指摘したとしても、味方によっては問題なしとなる可能性があるので、税理士と相談して納得できないときはきちんと説明を受けて適切位に主張するようにしましょう。証明書類などを定時してきちんと説明ができる場合には、その場で指摘をひっこめることもあります。

定期同額給与とは

定期同額給与とは、その支給時期が1カ月以下の一定の期間ごとであり、その事業年度内の各支給時期における支給額が同額(毎月定額支給)である給与をいいます。

具体的な要件は、以下のとおりです。

|

①支給時期が1カ月以下の一定の期間ごとの給与(定期給与)であり、かつ、その事業年度の各支給額が同額であるもの ※税金、社会保険料控除後の金額が同額のものも含む。 ②定期給与で、以下の給与改定がされた場合、事業年度開始の日または給与改定前の最後の支給時期の翌日から、給与改定後の最初の支給時期の前日または事業年度終了の日までの間の各支給額が同額であるもの。 ・会計期間開始の日から3カ月までにされた給与改定 ③継続的に供与される経済的利益で、その利益の額が毎月おおむね一定であるもの |

(1)定期同額給与は損金算入可

役員給与は、支給額などの決定について利益操作などの恣意性を排除することが求められることから、役員給与は原則として損金不算入(経費とならない)とされています。

しかし、定期同額給与など「利益の操作には該当しない一定の給与」については、損金算入が認められています。

定期同額給与だけでなく、臨時に支給する賞与についても、事前に定めることで支給時期や支給額について恣意性が排除されているもの(事前確定届出給与)については、損金算入することができます。

具体的には、以下の3つに該当するものは損金に算入することができます。

つまり、以下のいずれにも該当しない役員給与は、損金に算入することができないということです。

| 種類 | 概要 |

| 定期同額給与 | その支給時期が1カ月以下の一定の期間ごとであること その事業年度内の各支給時期における支給額が同額であること |

| 事前確定届出給与 | 所定の時期に、確定額を支給する旨の定めに基づいて支給する給与であり、一定の要件を満たすもの |

| 利益連動給与 | 同族会社でない法人が、業務執行役員に対して支給する、利益に関する指標を基礎として算定される給与 ※上場企業のみ対象 |

なお、上記のうち「利益連動給与」は上場企業を対象とした制度であり、中小企業においては、定期同額給与か事前確定届出給与のいずれかに該当しないと、損金に算入することができません。

(2)定期同額給与でも損金算入できないことも

定期同額給与や事前確定届出給与、または利益連動給与に該当していても、不相当に高額な部分の金額や、事実を隠ぺい、または仮装して経理することで役員に支給した給与は、損金不算入となります。

これは、株主総会等で定めた支給限度額を超える支給や、社会通念上認められないような高額な役員給与を防止するために設けられた規定です。

役員給与が不相当に高額であるとして損金不算入とならないためのポイントは、「役員の職務に対する対価として相当であるか」という実質的な基準と、「株主総会等の決議のとおりであるか否か」という形式的な基準の2つの判定基準があり、どちらの基準も満たす必要があります。

そして、実質的な基準と形式的な基準のいずれか多い金額が損金不算入となります。

「株主総会等の決議のとおりであるか否か」という形式的な基準を満たすためには、役員給与について定めた株主総会の議事録等を作成しておくべきでしょう。

「役員の職務に対する対価として相当であるか」という実質的な基準については、ケースバイケースです。実際は、過大役員給与と認定されるのは、常識的な範囲を超えた金額である場合なので、それほど多くはありません。

(3)定期同額給与の3つの改定方法

役員給与のうち、「月々同額を支払う」という定期同額給与いついては、事業年度が開始する日から3カ月以内に株主総会の決議で決定するのが原則です。

しかし、一度決めた支給額の改定が認められないと、設立してから会社を解散するまで役員給与の改定ができないことになってしまいます。

そこで、法人税法では、以下の3つの方法で改定を行う場合には、役員給与の改定を認めることとしています。

| 改定方法 | 内容 |

| ①通常 | 事業年度開始の日から3カ月以内の改定 |

| ②臨時 | 役員の職制上の地位の変更や、役員の職務の内容の重大な変更など、やむを得ない事情(臨時改定事由)による改定 |

| ③業績悪化 | 経営の状況が著しく悪化したことなどの理由(業績悪化改定事由)による改定 |

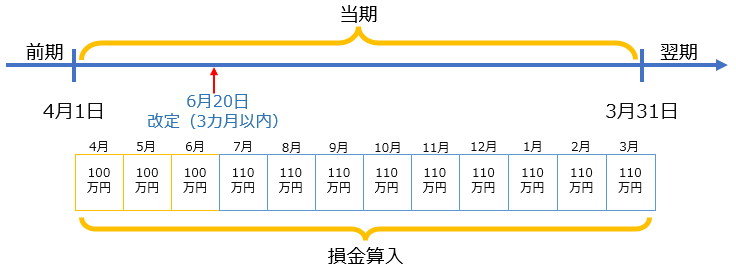

(4)定期同額給与の改定①「通常の改定」

通常の改定とは、事業年度開始の日から3カ月を経過する日までに改定された場合です。

つまり、事業年度の開始の日から3カ月以内に改定された役員給与は、損金に算入することができます。

|

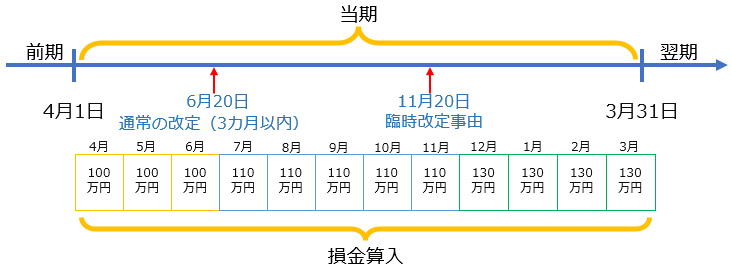

(5)定期同額給与の改定方法②「臨時改定」

役員の職制上の地位の変更や、役員の職務の内容の重大な変更など、やむを得ない事情によって定期同額給与の額を改定することを、「臨時改定事由による改定」といいます。

事業年度開始の日から、3カ月経過後に発生した偶発的な事情等によるものであって、かつ利益操作等の恣意性のないものについては、改定があったものでも定期同額給与と扱われます。

この臨時改定は、増額だけでなく減額する場合も認められます。

なおこの臨時改定は、3カ月以内の通常改定があった場合でも、それが定期同額給与に該当すれば、すべての支給額を損金算入することができます。

|

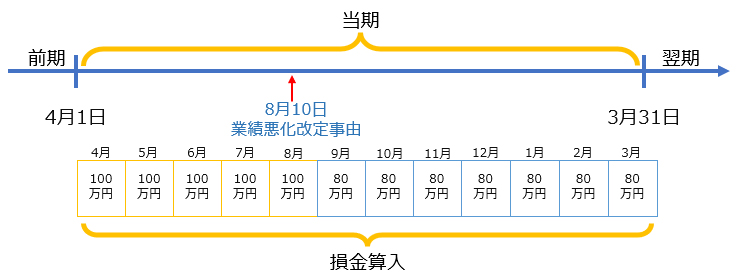

(6)定期同額給与の改定方法③「業績悪化」

経営状況が著しく悪化したために、役員給与の支給がままならなくなることがあります。業績悪化改定事由による改定とは、このように経営状況が著しく悪化したことや、それに類する理由によって改定された定期同額給与の額をいいます。

「経営状況が著しく悪化したことや、それに類する理由」とは、主な取引先との突発的な事由による取引停止や従業員の賞与の一律カットなどの状況で、単に業績目標値に達しなかったなどは該当しませんし、一時的な資金繰りが目的である場合も、もちろん該当しません。

なお、この改定は「業績悪化」が理由ですから、減額改定のみが対象であり、増額改定は認められません。

|

定期同額給与よくあるQ&A

定期同額給与と認められれば、損金算入することができますが、そうでない場合には損金不算入となってしまい、納税額が増えてしまう可能性があります。

したがって、定期同額給与に該当するか否かは、大きな問題です。

ここでは、定期同額給与に関するよくあるQ&Aについて、ご紹介します。

(1)設立初年度途中からの役員給与の支給

――「3月決算のA社が7月1日に設立したが、店舗改装等の関係でしばらく業務ができず、その期間は収入がないため役員も無給とした。

収入が得られる2月から役員給与を支給したいが、この場合定期同額給与として損金算入できるか。」

会社を設立した年であっても、定期同額給与の改定は事業年度開始の日から3カ月以内に行わなければなりません。そして、定期同額給与は、原則として事業年度の各支給月における支給額が同額でなければなりません。

したがって、収入が得られる2月から支給される役員給与は、損金に算入することはできません。

収入が得られる2月からの役員給与を損金算入したい場合には、その直前に事業年度の変更を行い、2月からを新事業年度としたり、2月以降の役員給与を事前確定届出給与としたりする方法が考えられます。

(2)期中の定期同額給与の増額

――「3月決算のB社は、業績が好調であることから、1月の臨時株主総会で月額20万円ずつ増額して支給することを決議した。このように定期給与の額を、事業年度の途中で増額改定した場合には、増額分についても損金算入することができるか。」

増額した月額20万円の役員給与は、損金算入することができません。

定期同額給与は、事業年度の開始日から3カ月以内に改定する(通常改定)か、役員の職制上の地位の変更や業務内容の重大な変更等による改定(臨時改定事由)、もしくは業績悪化改定事由でなければならず、このいずれにも該当しないことから、増額した20万円の役員給与は損金不算入となります。

(3)期中の定期同額給与の減額

――「3月決算のC社は、5月の定時株主総会で取締役に月額50万円の役員給与を支給することを決議しているが、業績不調により、1月に臨時株主総会を開催し、月額20万円ずつ減額して支給することを決議したが、減額した分はどのように扱われるか。」

減額した月額20万円分は、その合計額が損金不算入となります。

業績不調であったとしても、「著しい悪化」にまでは至っていないときは、原則としてその事業年度の定期給与の支給額の全額が損金不算入となります。

本来の定期同額給与は、減額改定後の金額であり、減額改定前はその定期同額給与の額に、上乗せ支給をしていたものと考えられるからです。

つまり、50万円から減額した20万円の部分は、定期同額給与30万円の額に上乗せ支給していたものと考えられることから、5月から12月までの上乗せ部分20万円×8カ月=160万円が損金不算入となります。

(4)定期同額給与の一括支給

――「3月決算のD社は、6月末の定時株主総会で役員給与を40万円から50万円に増額改定する予定でいる。増額改定は期首の4月に訴求して増額することとして、4月から6月までの給与の増額分は7月に一括支給したい。一括支給額は、損金算入することができるか。」

事後に増額して支給された役員給与は、損金不算入となります。

定期同額給与は、その役員の職務執行期間開始前にその職務に対する給与の額、支給時期について事前に定められていることが必要です。

これは、事前確定届出給与・利益連動給与も同様です。

したがって、すでに終了した職務に対して事後に給与の額を増額して支給した場合は、その全額(つまり4月―6月の増額分30万円)が、損金不算入となります。

(5)期中の役員昇格の定期同額給与

――「事業年度開始後、期の途中で使用人から役員に昇格した者の給与を、定期同額給与として取り扱いたい。」

役員昇格後の給与が、「定期同額給与」としての要件を満たしている場合には、損金算入することができます。

使用人から役員に昇格したという事由は、定期同額給与の「臨時改定事由」に該当しますから、以下の定期同額給与の要件を満たしていれば、損金算入することができます。

|

①役員昇格後に支給される役員給与が、1カ月以下の一定期間ごとに支給されること ②各支給時期における支給額が同額であること |

まとめ

定期同額給与、事前確定届出給与、利益連動給与は適正部分を損金算入することができますが、要件を満たしていない場合や過大な部分は損金不算入となります。

過大役員給与は、実質基準と形式基準から判断されるため、この基準を適切に理解するとともに、定期同額給与の要件を満たした役員給与を支給し、損金算入することが大切です。

定期同額給与について相談する

freee税理士検索では、数多くの事務所の中から、定期同額給与の要件や改定方法、会計処理などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 役員給与について相談できる税理士を検索 /

役員給与に関する経験談を見る

|

・役員給与がゼロの時の社会保険料の徴収について 「2021年1月から役員報酬をゼロにしています。 社会保険料の算定基準が3ヶ月の給与を見られるということで、4月から社会保険を脱退しました。 この場合1から3月に支払う社会保険料の半分は、預り金として役員の個人口座から会社の口座に振り込むという対応で大丈夫なのでしょうか?…」 |

|

・役員給与の届け出について 「株式会社です。2だけの小さな会社ですので、会社設立当時は役員給与を決めてなかったのですが、今期、利益が出る見込みです。 翌期から役員給与を取りたいのですが、2だけの株式総会?で給与を決定し、税務署に届けたら良いのでしょうか。…」 |

|

・みなし役員 「当社には株式を17%程度保有する従業員がいます。職制上の地位は経理部長です。 みなし役員に該当すると思うのですが、この者に対する給与は申告時に提出する勘定科目内訳書の役員給与等の内訳書に記載した方がいいのでしょうか?…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。