短期借入金とは?長期借入金との違い・よくある仕訳

公開日:2022年01月06日

最終更新日:2024年05月22日

目次

この記事のポイント

- 「短期借入金」とは、1年以内に返済期限が到来する借入金。

- 「短期借入金」で処理するのは金融機関からの借入金や取引先などからの借入金。

- 長期借入金のうち1年内返済予定額は「1年以内返済予定長期借入金」として計上する。

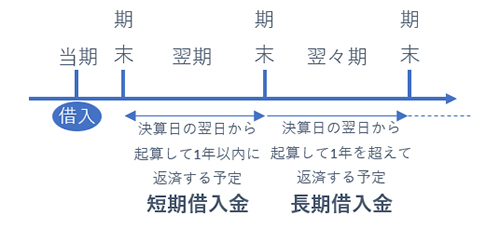

「短期借入金」とは、運転資金や設備資金の調達のために金融機関等から行う借入金で、決算日の翌日から起算して1年以内に返済することが予定されているものです。

この記事では、短期借入金の意味や長期借入金との違い、短期借入金のチェックに活用できる経営指標である流動比率、当座比率などについてもあわせてご紹介します。

借入金の豆知識

中小企業では、資金繰りのために代表取締役などの役員から借入をすることがあります。この役員借入金は、役員から会社に資金提供をしているという意味では、資本金と同じといえます。

銀行などの金融機関における自己査定に関して、中小企業の特性として実質的に資本と見なされることがあり、形式的には債務超過であっても、実質的には資産超過と評価されるので、一般の借入金と区別しておくと有利になることがあります。

具体的にどのような処理仕訳をすればいいのかについては、顧問税理士に相談してアドバイスを受けることをおすすめします。

なお、個人事業主や中小企業の場合、資金調達先としておすすめなのは、日本政策金融公庫です。

メリットは、何といっても金利が低くて融資期間が長いことです。制度プランも豊富で、いちど廃業した人、若者、助成、シニアなど、比較的融資を受けにくい人を対象にしたものなど各種あります。

最寄りの支店窓口で相談できますが、できれば税理士からコンサルティングを受けた方が安心です。

短期借入金とは

「短期借入金」とは、決算日の翌日(発生の日ではない)から起算して1年以内に返済することが予定されているもので、「長期借入金」は、決算日の翌日から起算して返済期日が、1年以内に到来しないものです。

(1)短期借入金に該当するもの

短期借入金に該当する借入金としては、以下のようなものがあります。

|

・銀行からの借入金 ・手形借入金 ・当座借越 ・取引先からの借入金 ・個人からの借入金 |

なお、株主、役員、従業員からの借入については、特定の株主あるいは役員から、他の借入先よりも高い利率で借入れることで、利益供与を行うリスクがあることや、通常の資金調達の方法ではないことから、区分して管理することが大切です。

(2)短期借入金と長期借入金との違い

「借入金」とは、企業などが外部から調達する資金のうち、株式や社債の発行によらず金融機関等から調達した返済義務のある金銭債権のことです。

借入金は、1年基準(ワン・イヤー・ルール)を適用して「短期借入金」と「長期借入金」に区分され、貸借対照表の日付から起算して返済期限が1年超の借入金は、「長期借入金」となります。

|

(3)短期借入金は貸借対照表に表示される

短期貸付金は、貸借対照表の負債の部の「流動負債」に区分されます。

「負債の部」は、将来支払う債務であり会社が他人から調達した資金であるため「他人資本」と呼ばれます。そして、「負債の部」は返済期限が1年以内のものを「流動負債」とし、返済期限が1年超のものを「固定負債」として区分しています。

この基準から、短期借入金は「流動負債」、長期借入金は「固定負債」となります。

負債の部の主な勘定科目

|

||||||||||||||||||||||||

(4)短期借入金のチェック①「流動比率」

短期借入金は、1年以内に返済期限が到来するものですから、短期借入金の額が多すぎると資金繰りに大きな影響を及ぼします。

そこで、短期借入金の額が適切な範囲内であるかを見る指標として「流動比率」があります。

流動比率は、流動資産を流動負債で割ることで、短期的な支払能力を見るための指標です。

| 流動比率 = 流動資産 ÷ 流動負債 × 100 |

|---|

流動資産とは、現金預金、受取手形、売掛金、棚卸資産などで、流動負債とは、支払手形、買掛金、未払金、未払費用などです。

流動資産が流動負債より多ければ、短期的な支払い能力があると見ることができます。

流動資産が流動負債の2倍であれば、流動比率は200%となり、3倍であれば300%となります。

流動資産より流動負債の方が多ければ、流動比率は100%を切ることになりますが、そうなると1年以内に資金が足りなくなる可能性が極めて高いということになりますから、注意が必要です。

(5)短期借入金のチェック②「当座比率」

当座資産とは、現金預金、売掛金、受取手形、有価証券など、ある程度すぐにお金に変えられる資産です。

流動比率は、現金化しにくい棚卸資産も入れますがそもそも棚卸資産は売れないと現金化されません。

この現金化されやすい当座資産に着目して支払能力を見るための指標として、当座比率があります。

つまり当座比率は、現金化されにくい棚卸資産を除くことで、よりシビアに会社の短期的な支払能力を見るための指標と言えます。

| 当座比率 = 当座資産 ÷ 流動負債 × 100 |

|---|

当座資産より流動負債の方が多ければ、十分な支払能力があるとは言えなくなります。

1年以内に100万円を返済しなければならないのに、資産が50万円しかなければ安心することはできないからです。

当座比率も100%を超えていることが理想ですが、実際の平均は80%程度です。

▶ 当座比率とは?意味・計算方法・目安・流動比率との違い(初心者向け)

短期借入金のよくある仕訳

短期借入金は、支払利息や租税公課と区別して仕訳をします。

借入先が複数ある場合には借入先ごとに補助科目を設定すると管理しやすくなります。

長期借入金の返済の残りが1年以内になったら、短期借入金に振り替えます。

(1)半年前の借入金を利息とともに返済した

「銀行から、半年後返済予定で運転資金200万円を借り入れ、普通預金に入金された。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 2,000,000 | 短期借入金 | 2,000,000 |

「半年前に借り入れた200万円について、利息1万円とともに普通預金から返済した。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 短期借入金 | 2,000,000 | 普通預金 | 2,010,000 |

| 支払利息 | 10,000 | ||

(2)長期借入金の残期間が1年以内になった

「決算を迎え、1年以内に返済する予定の『長期借入金』200万円を『短期借入金』に振り替えた。」

返済の残期間が1年以内になった時には、長期借入金から短期借入金あるいは「1年以内返済予定長期借入金」として流動負債に計上します。

※「1年以内返済予定長期借入金」で表示するのは、「1年以内に返済する長期借入金」が、負債および純資産の合計額の100分の1超の時です。

| 借方 | 貸方 | ||

|---|---|---|---|

| 長期借入金 | 2,000,000 | 短期借入金 | 2,000,000 |

(3)借入を継続した

「手形を担保とする期間3カ月の1,000万円の借入があり、この借入を継続することとした。利息として10万円支払い、新たに期間3カ月の手形を振り出して差し替えた。」

期限を迎える借入金の返済と、新たな借入金が生じたとして処理をします。

| 借方 | 貸方 | ||

|---|---|---|---|

| 短期借入金 | 10,000,000 | 短期借入金 | 10,000,000 |

| 支払利息 | 100,000 | 当座預金 | 100,000 |

(4)手形借入を返済して借換えを行った

「100万円の手形借入を返済し、同額の借換えを行った。借換え分について、6カ月3.5%の利息が差し引かれて入金された。」

手形借入は、通常3カ月~6カ月の期間の借入で、期間最終日に支払期日とする手形を振り出します。そしてその手形を銀行に差し入れて、資金調達を行います。融資実行時には利息が差し引かれて入金されますから、利息は資金を借入れた時に前払いすることになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 短期借入金 | 1,000,000 | 当座預金 | 1,000,000 |

| 借方 | 貸方 | ||

|---|---|---|---|

| 当座預金 | 982,500 | 短期借入金 | 1,000,000 |

| 支払利息 | 17,500 | ||

(5)当座借越契約を締結し、借入をした

当座借越契約には、①専用当座借越と②一般当座借越があります。

①専用当座借越とは、「一定の額まで借入を行うことができ、その額までいつでも借入、返済できる」という方法で、②一般当座借越とは、「当座預金口座がマイナスになっても、あらかじめ決まった額までは自動的にマイナスにできる」という方法です。

①専用当座借越

「当座借越契約を締結し、100万円を借入れた。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 当座預金 | 1,000,000 | 短期借入金 | 1,000,000 |

「90万円を返済した。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 短期借入金 | 900,000 | 当座預金 | 900,000 |

②一般当座借越

「当座借越契約を締結している。当期末において、当座預金口座がマイナス10万円であるため、これを借入金に振り替えた。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 当座預金 | 100,000 | 短期借入金 | 100,000 |

まとめ

短期借入金は、決算日の翌日から起算して1年以内に返済する借入金について使用する勘定科目です。貸借対照表の日付から起算して返済期限が1年超の借入金は「長期借入金」となります。

そして、返済の残期間が1年以内になった時には、長期借入金から短期借入金あるいは「1年以内返済予定長期借入金」に振り替えます。

「クラウド会計ソフト freee会計」では、借入金管理アプリをお使いいただくことで、借入金の残高や返済予定を管理し、月々の返済取引登録を効率化することができます。借入金の契約条件を登録すると、自動で完済までの元金額、利息額を計算し、支払予定をfreee会計の資金繰りレポートや支払管理レポートに反映します。

|

短期借入金について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から、短期借入金の処理について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 借入金について相談できる税理士を検索 /

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、短期借入金の処理について質問することができます。