借入金の意味・種類、仕訳の方法

公開日:2019年11月21日

最終更新日:2022年06月17日

目次

この記事のポイント

- 借入金(かりいれきん)とは、その文字のとおり借金のこと。

- 借入金は、返済までの期間によって「短期借入金」と「長期借入金」に分類される。

- 借入金に関する指標として「借入金依存度」「借入金月商倍率」などがある。

借入金は、返済までの期間が1年以内のものを「短期借入金」、返済期間がそれ以上のものを「長期借入金」として区別します。

仕訳をする時には、勘定科目を短期借入金か長期借入金で分け、借入額を貸方に、それを返済した場合には借方に記入します。

なお、短期借入金と長期借入金の額からは、自社がどれだけ借入金に依存しているかなどについてチェックすることができます。

この記事では、借入金の意味や仕訳のルール、借入金から返済能力を見る指標などについてご紹介します。

借入金とは

借入金(かりいれきん)とは、その文字のとおり借金のことをいいます。

借入金は、「資金を自分側に借り入れた」ということですから、資金を調達する側から見た用語になります。したがって、逆に資金を貸す側からみた場合には、「貸付金」となります。

借入金は会計上、返済までの期間によって勘定科目を変えるのが原則です。

具体的には、返済までの期間が1年以内かそれ以上かで勘定科目が変わります。

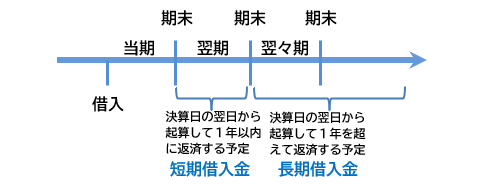

返済までの期間が1年以内の借入金を「短期借入金」、返済までの期間が1年以上の借入金を「長期借入金」といいます。

短期借入金 長期借入金 |

会社は、1年単位で事業の成果をまとめます。

したがって、同じ借入金でも1年以内に返済しなければならないのか否かは、金融機関などの利害関係者にとっては、重要なポイントとなります。そこで、同じ借入金でも返済までの期間ごとに勘定科目を分けることにしているのです。これを「ワンイヤールール(1年ルール)」といいます。

(1)短期借入金の意味と仕訳

短期借入金とは、運転資金や設備資金の調達のために、金融機関や取引先、役員などから行う借入れのうち、決算日の翌日から起算して1年以内に返済が予定されている借入金です。

短期借入金の仕訳は、勘定科目に「短期借入金」と記入し、借入金を貸方に、その借入金を返済した時には借方に記入します。

たとえば、「銀行から、半年後に返済する予定で、1,000万円を借り入れ、普通預金に入金された。」という場合には、以下のように仕訳をします。

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 10,000,000 | 短期借入金 | 10,000,000 |

また、「半年前に借り入れた300万円を、利息1万円とともに普通預金から返済した」という場合には、以下のように仕訳をします。

| 借方 | 貸方 | ||

|---|---|---|---|

| 短期借入金 | 3,000,000 | 普通預金 | 3,010,000 |

| 支払利息 | 10,000 | ||

それでは、長期借入金で計上している100万円の返済の残りが、1年以内になった場合には、どのように処理をすればよいのでしょうか。

この場合には、「長期借入金」から「短期借入金」に振り替えて処理をします。

「決算を迎え、1年以内に返済する予定の「長期借入金」200万円を、「短期借入金」に振り替えた。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 長期借入金 | 2,000,000 | 短期借入金 | 2,000,000 |

(2)長期借入金の意味と仕訳

長期借入金とは、運転資金や設備資金の調達のために、金融機関や取引先、役員などから行う借入れのうち、決算日の翌日から起算して1年を超えて返済が予定されている借入金です。

たとえば、「機械の購入のために、借入期間5年で銀行から200万円を借り入れ、当期返済分の長期借入金20万円を利息とともに返済した。」という場合には、以下のように仕訳をします。

「機械購入のために、借入期間5年で銀行から300万円を借り入れ、普通預金に入金された。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 3,000,000 | 長期借入金 | 3,000,000 |

「当期返済分の長期借入金20万円を、利息3,000円とともに、普通預金から支払った。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 長期借入金 | 200,000 | 普通預金 | 203,000 |

| 支払利息 | 3,000 | ||

なお、起業して間もない会社の場合には、信用力などの面から金融機関からの借り入れができず、資金を関係会社や役員などから借り入れることがあります。

この場合には、会社外部からの借り入れと区別するために「関係会社長期借入金」「役員長期借入金」などのように、注記することもあります。

(3)会計ソフトで借入金を管理する

「freee会計」では、銀行などの明細を取り込んで「自動で経理」で記帳することができます。借り入れた資金の返済は、借り入れ時と同じ勘定科目で支出取引を登録することで借入金を返済したものとして記帳されます。

借入金を適切に管理し残高を把握するためには、会計ソフトの活用がおすすめです。

クラウド会計ソフトfreee会計「借入金・キャッシングの借入と返済を記帳する」

借入金の返済能力を見る指標

これまで、短期借入金と長期借入金の意味や仕訳例をご紹介してきましたが、この短期借入金と長期借入金の額から、自社や他社が「どれだけ借入金に依存しているか」「借入金は、月商の何倍までなら安全か」といった点をチェックすることができます。

借入金の額が多いのか少ないのかは、会社の財務体質をチェックするためにとても重要なので、短期借入金と長期借入金から借入金の返済能力を見る指標についても、あわせて理解しておきましょう。

(1)借入金依存度

借入金依存度とは、「どれだけ借入金に依存しているか」をチェックするための指標です。

分子は「短期借入金+長期借入金など借入金の総額」で、分母は総資産で計算します。

| 借入金依存度=短期借入金+長期借入金+受取手形割引高/総資産×100 |

|---|

※受取手形割引高

手形を割り引く際に発生する「手形売却損」という利息に相当する費用です。

借入金と同じ性格の費用なので、分子に含めます。

借入金依存度を計算することで、会社が使用している総資産のうち、外部からどれだけの借入金があるかを知ることができます。

借入金依存度が高ければ高いほど、借入金の比率が高いことを示します。したがって、借入金依存度は、低ければ低いほどよい比率です。

(2)借入金月商倍率

借入金月商倍率とは、借入金の総額が月商の何倍あるかをチェックするための指標です。

分子は借入金依存度と同じく「短期借入金+長期借入金など借入金の総額」で、分母は「売上高÷12」です。

| 借入金月商倍率=短期借入金+長期借入金+受取手形割引高/(売上高÷12) |

|---|

借入金月商倍率は、「借入金の総額が、月商の何倍か」を示す指標です。

一般的には、1倍以下なら、借入金の少ない会社ということになり、2倍以下までは許容範囲です。

ただし、3倍超は要注意、5倍を超えるようなら危険と判断されます。

金融機関などが融資を行う際にも、3倍を超えるようなら貸さないと判断されるケースが多くなります。

まとめ

以上、借入金の分類や仕訳、借入金の総額から借入金の返済能力を見るための指標の計算方法などについてご紹介しました。

ある程度の借入金を持つことは、会社経営においては必要なことです。実際、多くの会社が金融機関からお金を借りています。

借入金は金融機関などの利害関係者にとって重要なポイントになることから、会計上、返済期間が1年以内か1年を超えるかで「短期借入金」「長期借入金」と分類されます。

また、借入金の総額から借入金の返済能力をチェックすることができ、返済能力が低いと新規の借り入れが難しくなります。

逆に返済能力が高ければ、銀行からお金を借りやすくなりますので、「借入金の返済能力についてチェックしたい」「資金調達の必要性がある」などの事情がある場合には、税理士に相談して、返済能力について相談してみてはいかがでしょうか。

借入金について相談できる税理士を探す

freee税理士検索では数多くの事務所の中から借入金の処理や、借入金の返済能力について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、借入金の処理や借入金の管理について相談することができます。

クラウド会計ソフト freee会計