スキャナ保存とは?内容・要件をわかりやすく

公開日:2022年12月05日

最終更新日:2022年12月14日

目次

この記事のポイント

- スキャナ保存とは、紙で受領した請求書等を画像データで保存すること。

- スキャナ保存は、改正電子帳簿保存法の内容のひとつ。

- スキャナ保存は、義務化されているわけではないが、業務負荷の軽減、生産性の向上などのメリットがある。

2022年1月に、電子帳簿保存法の大幅な変更があり、スキャナ保存について承認申請制度が廃止となったり、タイムスタンプが不要となったり、入力要件が緩和されたりしています。

この記事では、従来の要件と2022年の改正を比較しながら、スキャナ保存について解説していきます。

スキャナ保存とは

スキャナ保存制度とは、紙で作成されている書類を、スキャニングして読み込み、電子データで保存することをいいます。

スキャナやスマホ撮影などによって書類を読み取って電子化したデータについては、一定の要件にしたがって保存することで、紙の書類は処分することができます。

(1)改正電子帳簿保存法の概要

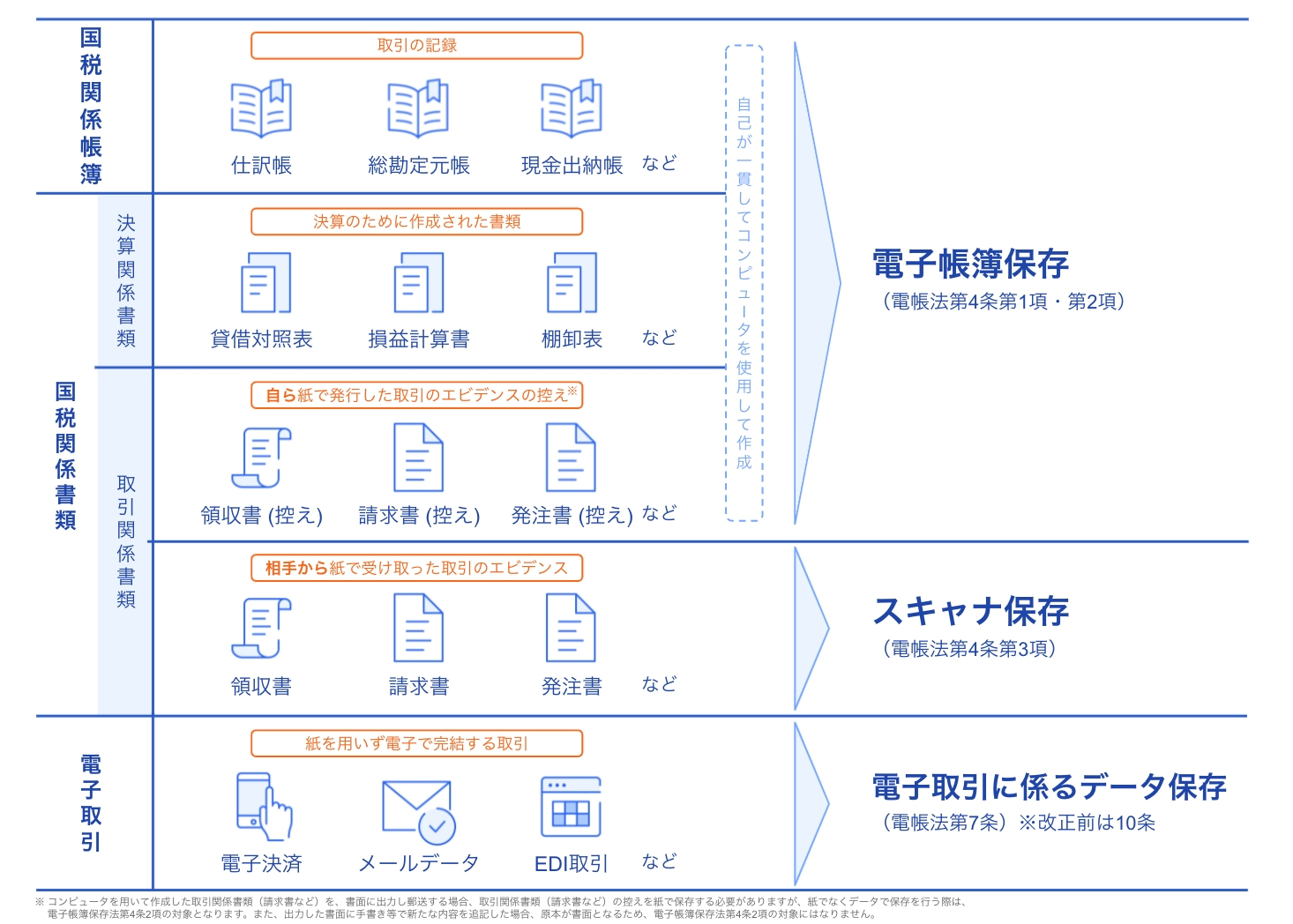

改正電子帳簿保存法は、主に①電子帳簿等保存、②スキャナ保存、③電子取引データ保存の3つからなります。

①電子帳簿等保存 ②スキャナ保存 ③電子取引データ保存 |

(2)スキャナ保存のメリット

スキャナ保存は義務化されているものではありませんが、コストの削減につながったり、生産性を向上できたりといった、多くのメリットがあります。

|

①コピーなどの業務負荷を軽減させることができる 1枚の契約書を、いくつもの部署で共有する場合、その契約書をコピーしなければなりませんでした。 しかし契約書を電子データにすれば、LANを通じて複数の部署が自由に閲覧することができます。 ②生産性を向上させることができる ③経理業務の効率化が実現できる ④環境にやさしい ⑤テレワークにもスムーズに対応できる |

(3)スキャナ保存の対象となる書類

平成27年度の改正によって、金額3万円以上の契約書や領収書もスキャナ保存の対象となりました。

したがって、帳簿・決算関係書類以外はすべてスキャナ保存の対象となります。

ただし、帳簿については作成する時点からコンピュータを利用していれば、電子帳簿保存法の電子帳簿の保存をすることで、紙に出力することなく電子保存することができます。したがって、最初から電子的に作成された棚卸表や決算関係書類であれば、書類の電子保存の対象となります。

※下記の表では、帳簿・決算関係書類はスキャナ保存対象外としていますが、表計算ソフトなどを利用して集計表を作成することが多く、そのようなケースを想定して対象外としているものと思われます。

| 法令上の類型 | 具体例 | 適用される電帳法の要件 | |

|---|---|---|---|

| 国税関係帳簿 |

取引全体の記録 ・仕訳帳 |

A. 電子帳簿保存制度 (電帳法第4条第1項) |

|

| 国税 関係 書類 |

決算 関係 書類 |

決算のために作成した書類 ・貸借対照表 |

B. 決算書・自社発行取引書類の控え保存制度 (電帳法第4条第2項) |

| 取引 関係 書類 |

紙で 発行 した取引書類の控え ・領収書控え |

||

|

紙で 受領 した取引書類 ・領収書 |

C. スキャナ保存制度 (電帳法第4条第3項) |

||

| 電子取引 |

紙を用いず電子で完結した取引のデータ ・電子決済 |

D. 電子取引データ保存制度 (電帳法第7条) |

|

また、スマホの撮影保存の対象は、領収書などに限定されません。スキャナ保存で認められる国税関係書類は、スマホ撮影保存の対象となります。つまり、企業の業務の実態に応じて、さまざまな書類をスマホで撮影し、この電子データを電子保存の対象とすることができます。

(4)スキャナ保存とインボイス

インボイス制度とスキャナ保存について、仕入税額控除がスキャナ保存でも認められるかがポイントとなります。

スキャナ保存は、国税関係書類の記載事項を電磁的記録として記録する手法ですが、請求書等は消費税法で国税関係書類に該当することになります。

したがって、スキャナ保存をした請求書等の電磁的記録によって、仕入税額控除は認められることになります。

(5)スキャナ保存にスムーズに対応するためには

電子帳簿保存法の改正によって、スキャナ保存の要件は大幅に緩和されましたが、それでも導入するうえでハードルが高いと感じていらっしゃる方も多いのではないかと思います。また、システムを導入するだけでなく全体の業務フローも考えないと法令違反になったり非効率になったりしてしまいます。

この点を解決するのが、「クラウド会計ソフト freee会計」です。

「freee会計」は、電子帳簿保存法対応となっており、導入するだけで電子帳簿を保存するうえでの要件をすべてクリアすることができます。

スキャンした紙の領収書や請求書だけでなく、PDFで受領したデータも、社内規程を設けてアップロードすれば、電子保存が完結します。

また、新たな法改正では電子取引データを「データのまま」経理まで届けるフローが必要になりますが、「freee会計」を使えば、すぐに経理まで届けることができます。

申請時に入力した日付、勘定科目、金額などの項目も転記する必要なく、承認と同時に仕訳に反映されるため、債権債務管理・振込・消込処理まで作業が完結。改正電子帳簿保存法への対応だけでなく、経理作業の効率化も実現することができます。

また、「freee会計」は、クラウド上でデータをリアルタイムで共有することができるので、不明点等があれば、同じデータを見ながら税理士に相談することもできます。

スキャナ保存の要件(令和3年度改正反映)

スキャナ保存の要件は、令和3年度の改正によって大幅な要件緩和がありました。

まずスキャナ保存を開始するうえで必要とされていた、税務署長に対する事前の承認手続きが不要となります。また、スキャナ保存を導入するうえでハードルとなっていた適正事務処理要件が廃止され、スキャナ保存を行う体制の構築が容易になりました。

しかし一方で、適正な保存を維持するための担保措置として、罰則規定が創設されました。

| 分類 | 要件 | 従来の要件 | 令和3年度の改正 |

| スキャナ保存時 | 承認制度 | スキャナ保存を開始する日の3カ月前の日までに「承認申請書」および「添付書類(システム概要、操作説明書など)」を提出すること | 廃止 |

| 適正事務処理要件 | 相互牽制(チェック体制)、定期的な検査、再発防止策(報告連絡体制)が取れている耐性であること | 廃止 | |

| タイムスタンプ要件 | 受領者本人がタイムスタンプを付与する場合には、おおむね3営業日以内にタイムスタンプを付与する必要があること | ・電子取引データの授受後、おおむね7営業日以内 ・事務処理規程がある場合には、電子取引データの授受後、事務の処理に係る通常の期間(最長2カ月以内)と、おおむね7営業日以内にタイムスタンプを付与する必要があること |

|

| 署名要件 | 受領者本人が、スキャナで読み取る場合には、書類への自署が必要であること | 廃止 | |

| スキャナ保存後 | 検索要件 | 取引年月日、勘定科目、取引金額その他の国税関係帳簿の書類に応じた主要な記録項目によって、検索できること | 検索項目が取引等の年月日、取引金額、取引先に限定される |

| 日付、金額に関する記録項目について、範囲指定して条件を設定できること | 国税庁などの職員の質問検査権に基づく電磁的記録の提示または提出の要求に応じる場合は不要 | ||

| 2以上の任意の記録項目を組み合わせて条件を設定できること | |||

| 罰則規定 | なし | データ改ざんなどの不正があった場合には、従来の重加算税に本税の10%に相当する金額が上乗せされる |

(1)自署が不要に

受領者本人がスキャナで読み取りときには、領収書等への自署が不要となりました。領収書への自署は、領収書の使いまわしなどの不正を防止する目的で導入された要件ですが、改正後は自署が不要となりました。したがって、不正が生じないためのルールづくりなどが大切になります。

(2)入力期限の拡大

受領者本人がタイムスタンプを付与する場合には、その付与期間が、おおむね3営業日以内とされていました。この要件が、事務処理にかかる通常の期間(最長2カ月以内)に延長されます。

「速やかに」は、おおむね7営業日であり、「業務の処理にかかる通常の期間を経過した後、速やかに」は、2カ月+7営業日となります。

長期出張が多い業種などでは、この「3営業日以内」がハードルとなって電子化を進めることが難しくなっていたのですが、この改正によってハードルが低くなったといえます。

(3)タイムスタンプ要件が緩和

スキャニングによって電子化されたデータについて、データ保存時刻を証明することができ、かつ訂正または削除を行った事実、内容を確認できるシステムに格納する場合には、タイムスタンプそのものが不要となります。

※訂正または削除ができないシステムの場合も、含みます。

(4)相互牽制要件が廃止に

紙で受領した書類をスキャン保存する場合には、適正事務処理要件という要件がありました。

この適正事務処理要件とは、①相互牽制(チェック機能)、②定期的な検査、③再発防止策の3つを指しますが、たとえば相互に牽制すべき2名以上の者が共謀した場合には効果がない要件であったことから、廃止となりました。

(5)適正事務処理要件が廃止

スキャナ保存を行ううえでは、業務フローの整備に関して適正事務処理要件がありました。これは、定期検査体制、再発防止体制の構築など、書類を電子化した後に求められる要件でしたが、改正によって廃止されることになりました。

(6)検索要件の緩和

検索項目については、従来は日付、金額に係る記録項目の範囲指定による条件設定、2以上の任意の記録項目の組み合わせによる条件設定が必要でした。

この要件が改正によって、取引等の年月日、取引金額、取引先に限定されることになりました。

ただし、税務署等の職員による質問検査権に基づく電子データの提示または要求(ダウンロードの求め)に応じるようにしている場合、という条件がつきます。

(7)罰則規定の創設

スキャナ保存によって電子化されたデータについて、仮装・隠ぺいによって所得金額が過少となっていた場合などについて課される重加算税について、従来の重加算税に本税の10%に相当する金額が、上乗せされて課税されます。

この規定の適用は、紙書類の段階で改ざんが行われている場合も適用されるものと考えられるため、今後はより一層不正が発生しにくい経理システムの構築が重要となります。

まとめ

「クラウド会計ソフト freee会計」では、全プランで電子帳簿保存ができる機能を提供しております。

電子保存を開始するためには、4類型ごとに社内のルール整備などの準備をすることが必要ですが、操作説明書は、freeeのヘルプセンターが該当し、その他の書類や規程についてはテンプレートを用意しております。

したがって、「freee会計」を導入し必要な準備を行なえば、紙を受け取った領収書等をその場で撮影・freeeに保存し、いつでもどこでもすぐに電子化することができます。

多くの成長企業、上場企業で導入頂いている、「freee会計」のデジタル経理を、ぜひご活用ください。

スキャナ保存について相談する

freee税理士検索では、数多くの事務所の中から電子帳簿保存法やスキャナ保存について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計