受取手形|売掛金との違いは?処理方法は?

公開日:2022年05月25日

最終更新日:2022年05月25日

目次

この記事のポイント

- 取引先から営業取引によって受け取った手形は「受取手形」で処理をする。

- 先日付小切手は、「受取手形」で処理をする。

- 受取手形は、裏書手形として支払い手段としたり、割り引いて資金化したりすることができる。

受取手形とは、取引先が振り出した約束手形、為替手形、先日付小切手などを処理するときに使う勘定科目です。

受取手形は、期日前に銀行等の金融機関で手数料を支払って資金化することができます。また、裏書手形として支払い手段とすることもできます。

受取手形とは

手形とは、将来の決まった日(期日)に手形に記載された金額を支払うことを約束する証券です。

「受取手形」とは、商品・製品の販売やサービス提供の対価として取引先が振り出した手形等を受けとったときに使う勘定科目です。

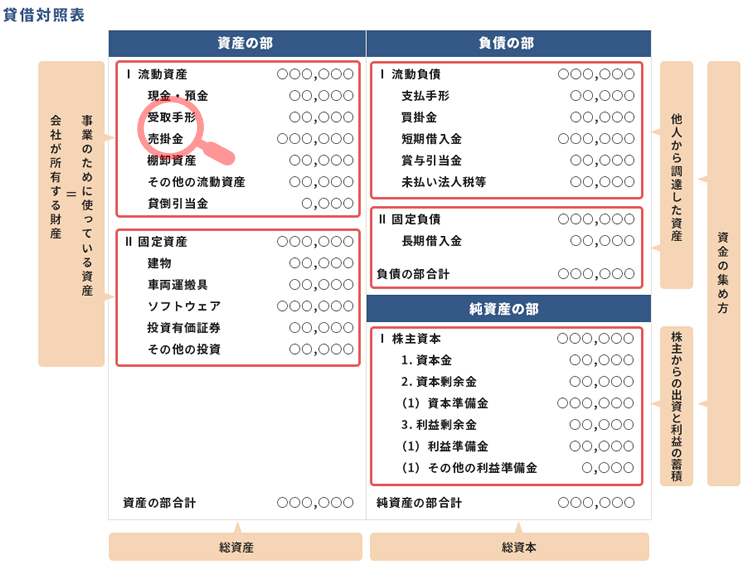

(1)受取手形と売掛金

受取手形と売掛金は、貸借対照表の「資産の部」の「流動資産」に表示されます。

|

流動資産とは、現金預金及び1年以内に現金化が可能な資産をいい、現金預金の他に、商品や製品、売掛金や受取手形などが含まれます。

売掛金は回収すれば現金になり、受取手形は期日が来れば現金となることから、流動資産に区分されます。

売掛金とは、商品や製品などの未収の販売代金、請負工事の未収代金などで、受取手形は通常の営業取引によって受け入れた手形です。

受取手形と売掛金は「売上債権」ともいわれ、ともに「現金を受け取る権利」をいいます。

ただし受取手形は、銀行等の金融機関に約束手形の換金を依頼して現金化するものであるのに対して、売掛金は単に未入金の債権です。

つまり、受取手形と売掛金の大きな違いは、銀行等の金融機関という第三者が介在するか否かという点といえるでしょう。

また、受取手形は期日前に金融機関に手数料を支払い資金化(手形の割引)をすることができますし、手形を裏書きすることで、現預金で支払う代わりに受取手形で支払うこともできます(手形の裏書)。

なお、前述した流動資産は、さらに①当座資産、②棚卸資産、③その他流動資産に区分されます。受取手形と売掛金は①の当座資産に区分されることも、あわせて知っておきましょう。

|

①当座資産 当座資産とは、流動資産のなかでもとくに現金化しやすい資産のことで、現金預金、売掛金、受取手形、売買目的で保有する有価証券などが該当します。 ②棚卸資産 ③その他流動資産 |

(2)受取手形と小切手

手形は、小切手と同じように、銀行に当座預金を開設し手形帳の交付を受け、手形帳を使って振り出します。手形も小切手も支払い手段として利用されるものですが、小切手が受け取ってすぐ入金となるのに対して、手形は支払期日という振出人が指定した日までは入金されないという点で異なります。

(3)受取手形で処理するものは

受取手形として処理するものとしては、主に以下のようなものがあります。

|

・約束手形の受取り ・為替手形の受取り ・先日付小切手の受取り ・裏書手形の受取り |

約束手形とは、振出人が受取人に対して支払期日に手形金融を支払うことを約束したものです。為替手形とは、振出人が名宛人(引受人)に対して、支払期日に手形金額を受取人に支払うことを委託したものです。

(4)先日付小切手は「受取手形」

先日付小切手(さきひづけこぎって)とは、振出日に将来の日付を書いた小切手をいいます。先日付小切手は、現金ではなく受取手形として処理をします。

小切手は、支払期日がなく銀行に持ち込めばすぐに換金されます(一覧払い)。とはいうものの、取引先との信頼関係から、将来の日付が来るまでは取り立てに出さないのが慣習となっています。なお、こちらから振り出す時には、相手に事情を説明し、将来の日付まで待ってもらうよう依頼する必要があります。

(5)営業外の取引は「営業外受取手形」

営業上の取引において受け取った手形は、受取手形として処理をします。

一方、固定資産の売却など営業外受取手形については、「営業外受取手形」で処理をします。

これは、営業外の受取手形を通常の受取手形で処理をすると、売上に対して営業債権が大きくなっているように見えてしまうためです。これでは、経営分析を正確に行えなくなってしまうため、「営業外受取手形」として処理する必要があります。

(6)手形を担保とした貸付は「貸付金」

手形を担保として貸付を行うことがあります。このような場合には、この貸付は「貸付金」として処理をします。また、営業の保証金として担保を受け入れた時には「営業保証金(預り保証金)」として処理をします。

(7)手形の割引とは

銀行に手形を割引に出すと、銀行は手形金額から割引料を差し引いて、その残額を当座預金に入金します。

このときの割引料とは、割引を受けた日から手形の支払期日までの利息分をいいます。会計上は、手形代金より低い価額で手形を売却したのと同じこととなるので、この割引料相当額は「手形売却損」として処理をします。

(8)手形の裏書とは

手形を受け取った場合には、期日まで待てば資金化されますが、手形を裏書することによって、自社の支払いに充てることもできます。

手形の裏書とは、手形の裏面に必要事項を記入・署名・押印して仕入先に渡すことです。保有している手形を譲渡することになりますから、支払手形の増加ではなく受取手形の減少として処理をします。

反対に裏書手形を受け取ったときは、「受取手形」で処理をします。

(9)不渡手形

不渡手形とは、振出人に決済資金がなく手形の決済ができず、手形を取立てに出した人(受取人)に手形が返却されたものをいいます。

2度不渡りを起こすと、その企業は銀行取引が停止となるため、事実上倒産することになります。

裏書手形が不渡手形であった場合には、裏書人に対して請求することができます。まずは自社の取引先(直前の裏書人)に対して手形を提示します。裏書が複数ある場合には、どの裏書人に対しても請求することができます。手形金額が返還された場合には、裏書人に不渡手形を返却します。

この手形の請求は、3年間行うことができますし、「不渡り=即資金回収不可」というわけではないので、大切に保管し、請求すべきときに請求を行うようにしましょう。

受取手形の仕訳処理

取引先が振り出した約束手形、為替手形、先日付小切手などは、受取手形で処理します。

ここでは、受取手形のよくある仕訳についてご紹介します。

(1)売掛金を受取手形で回収した

「売掛代金10万円について、取引先が振り出した約束手形を受け取った。手形が期日を迎え、10万円が当座預金に入金された。」

売掛金を手形で回収したときは、以下のように処理をします。

手形の受入れ時

手形期日の到来

|

||||||||||||||||

(2)裏書手形で買掛金を支払った(回収した)

手形を裏書することで、自社の仕入代金の支払いに充てることができます。

「買掛金10万円を裏書手形で支払った。」

「売掛金10万円を裏書手形で回収した。」

|

||||||||||||||||

(3)受取手形を割引に出した

受取手形は、期日前に銀行等の金融機関で手数料を支払うことで、換金することができます。これを手形の割引といいます。

「3月31日期日の受取手形100万円を2月1日に割引に出した。割引手数料が差し引かれ入金された。割引率は4%である。」

※1,000,000×4%×(59/365)=6,465 |

||||||||||

|

直接受取手形を減少させず割引勘定を使用して、当該手形が決済するまで手形残高と手形割引高を明確にしておくこともできます。 ①手形割引時

②手形決済時

|

||||||||||||||||||

まとめ

取引先から営業取引によって受け取った手形、先日付小切手などを受けとったときなどには、受取手形で処理をします。

手形を裏書したり割り引いたりしても、振出人に支払資金がない場合には、裏書人である自社に支払い義務が生じますし、万が一不渡りになった場合には、その手形金額を支払わなければならないリスクもあります。

したがって、手形が最終決裁されるまでは安心せず、慎重に管理することが求められます。

受取手形について相談する

freee税理士検索では数多くの事務所の中から受取手形の仕分けについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、受取手形の処理や経理システムの構築について相談することができます。

クラウド会計ソフト freee会計