短期貸付金|長期貸付金との違いは?利息の処理は?

公開日:2022年05月31日

最終更新日:2022年07月12日

目次

この記事のポイント

- 「短期貸付金」とは、関係会社や取引先、従業員などに対する貸付金。

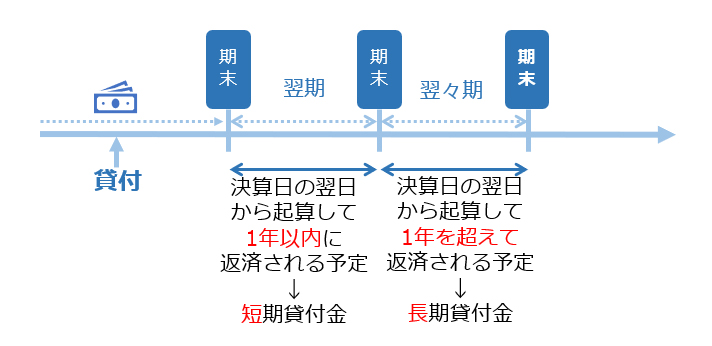

- 決算日の翌日から1年以内に返済される予定のものは「短期貸付金」、1年を超えて返済される予定のものは「長期貸付金」で処理をする。

- 「貸付金」の利息を徴収しないと、その利息は報酬や寄付金とみなされる。

短期貸付金とは、関係会社や取引先、従業員などに対する貸付金で、決算日の翌日から起算して1年以内に返済される予定のものを処理するときに使う勘定科目です。

「ワン・イヤー・ルール」により、決算日の翌日から1年を超えて返済される予定のものは「長期貸付金」として処理をします。

短期貸付金とは

短期貸付金とは、決算日の翌日から起算して1年以内に返済される貸付金を処理するときに使う勘定科目です。このときの「起算日」は、短期貸付金が発生した日ではなく決算日の翌日になります。

(1)短期貸付金として処理するもの

短期貸付金として処理するものとしては、以下のようなものがあります。

|

・関係会社への貸付金 ・取引先への貸付金 ・子会社への貸付金 ・役員への貸付金 ・従業員への貸付金 |

(2)短期貸付金と長期貸付金との違い

短期貸付金は、決算日の翌日から起算して1年以内に返済される予定のもので、決算日の翌日から起算して1年を超えて返済される予定のものは「長期貸付金」として処理をします。

この基準を「ワン・イヤー・ルール(1年基準)」といいます。

|

貸借対照表においては、資産と負債は流動項目と固定項目に区分して表示されますが、この区分表示を行うにあたって「ワン・イヤー・ルール(1年基準)」が適用されます。1年以内に履行期が到来する資産・負債項目は「流動資産・流動負債」、1年を超える項目は「固定資産・固定負債」として分類されて表示されます。

そこで貸付金についても、この「ワン・イヤー・ルール(1年基準)」が適用され、、決算日の翌日から起算して1年以内に返済される予定のものは「短期貸付金」、決算日の翌日から起算して1年を超えて返済される予定のものは「長期貸付金」として計上します。

(3)短期貸付金、利息を徴収しないとどうなる?

役員や従業員、取引先への貸付でも利息は徴収しなければなりません。

税務調査では、利息を徴収しない場合、本来受け取るべき利息分について、役員なら「役員報酬」、従業員なら「給与」、取引先なら「寄附金」とみなされます。

したがって、自社(個人の場合には、その事業)で金融機関から借入がある場合には、その利率、借入がない場合でも実際に借入をする場合に適用される利率など、合理的な利率で利息を徴収する必要があります。

短期貸付金のよくある仕訳

短期貸付金は、決算日の翌日から起算して1年以内に返済される貸付金を処理するときに使う勘定科目です。

貸付先が複数ある場合には、貸付先ごとに「関係会社短期貸付金」「役員短期貸付金」「従業員短期貸付金」のように補助科目を設定するか、注記をして管理します。

また、一時的に社長や従業員へ立て替える場合には「立替金」で処理をしますが、返済が長引く場合には、期末に「短期貸付金」に振り替える作業が必要になります。

ここでは、短期貸付金のよくある仕訳についてご紹介します。

(1)子会社への短期貸付金

①「子会社に、運転資金100万円を貸し付け、小切手を振り出した。返済期限は6カ月後である。」

返済期限が、決算日の翌日から起算して1年以内であることから「短期貸付金」で処理をします。

| 借方 | 貸方 | ||

|---|---|---|---|

| 短期貸付金 | 1,000,000 | 当座預金 | 1,000,000 |

②「子会社に貸し付けていた100万円が、利息2万円とともに普通預金に入金された。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 1,020,000 | 短期貸付金 | 1,000,000 |

| 受取利息 | 20,000 | ||

(2)立替金を短期貸付金に振り替えた

「決算にあたり、社長に対する立替金20万円を短期貸付金に振り替えた。」

立替金で処理をしていても、資金繰りの都合で返済が長引く場合には、期末に短期貸付金に振り替えます。

| 借方 | 貸方 | ||

|---|---|---|---|

| 短期貸付金 | 200,000 | 立替金 | 200,000 |

(3)売掛金を短期貸付金とした

①「取引先が掛代金100万円を期限までに支払えないため、話し合いを行ったうえで、1年後一括返済の貸付とした。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 短期貸付金 | 1,000,000 | 売掛金 | 1,000,000 |

②「上記の短期貸付金100万円について、利息5万円とともに、期日に普通預金に入金された。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 1,050,000 | 短期貸付金 | 1,000,000 |

| 受取利息 | 50,000 | ||

まとめ

短期貸付金は、金銭を貸し付けた際に生じる債権のうち、決算日の翌日から起算して1年以内に返済期限が到来するものを処理するときに使う勘定科目です。

短期貸付金は、貸付額をもって貸借対照表に計上しますが、回収不能となる可能性もあります。そこで、貸付先の財務状況によって債権を区分して、それぞれの区分に応じて貸倒れ見積高を算定し、引当金を計上する処理が必要です。

また、役員や取引先、従業員への貸付の際に利息を徴収しないと、利息相当額が役員報酬(役員の場合)、給料(従業員の場合)、寄附金(取引先の場合)と指摘されることがありますので、相当の利息を徴収しなければなりません。

処理を行う上での不明点や疑問点については、早めに税理士に確認し、適切な処理を行うことが大切です。

短期貸付金について相談する

freee税理士検索では数多くの事務所の中から、短期貸付金の処理や管理方法、効率的な経理システムの構築などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、貸付金の処理について相談することができます。

クラウド会計ソフト freee会計