企業型DC(企業型確定拠出年金)を知識ゼロから理解する

公開日:2019年07月04日

最終更新日:2022年07月14日

目次

この記事のポイント

- 企業型確定拠出年金(DC)とは、会社の規模を問わず利用できる。

- 企業型確定拠出年金(DC)は、税金面でも大きなメリットがある。

- 企業型確定拠出年金(DC)の導入は、それほど大きなコストはかからない。

企業型DC(企業型確定拠出年金)とは、会社が制度を導入して会社が掛金を拠出し、加入者本人(従業員)が運用し、原則的に60歳以降に本人が受給するという制度です。

iDeco(個人型確定拠出年金)と同じように、運用時は非課税ですし、受給時一時金で受け取る時には「退職所得控除」、年金として受け取る時には「公的年金等控除」が適用されて、一定額までは非課税となるメリットがあります。

企業型DCとは

企業型DCとは、正式には「企業型確定拠出年金」といいます。

確定拠出年金とは、2001年に日本版401kとしてアメリカの制度を参考にして導入された国の制度です。

(1)企業型DCは中小企業こそ必要な理由

一般的に、大企業は退職金や企業年金等が整備されていますが、中小企業では、まだまだ「退職金は出ない」とか「退職金はあるが、十分な額ではない」という会社多いものです。

したがって中小企業の従業員は、その不足額の多くを自分自身で準備をしなければなりませんが、老後資金準備はどうしても後回しになりがちです。つまり、中小企業の社員ほど、老後資金を計画的に準備していく必要があるということになります。そして、そのために効果的な方法が、企業型DCなのです。

(2)企業型DCのしくみ

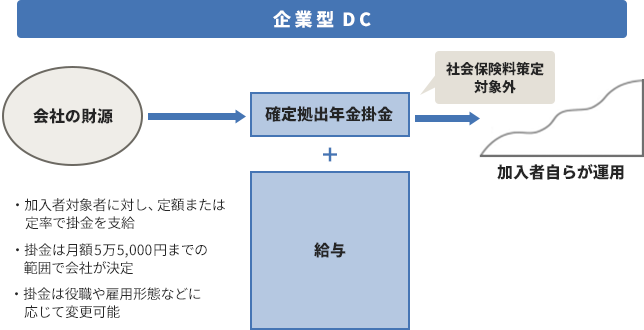

企業型DCは、企業が掛金を拠出して加入者(従業員)が運用して、運用益を老後資金として受け取ることができます。退職後に受け取る額は、従業員の運用成績によって変わります。つまり、従業員の運用がうまくいけば多額の給付を受けられることになり、うまくいかなかった場合は、給付額は少なくなります。

|

|

企業型DCの特徴 ①企業が掛金を搬出する(毎月従業員の年金口座に積み立てる) ②加入者(従業員)自らが、年金資産の運用を行う ③運用成績によって将来受け取れる退職金・年金が変動する ④掛金は法律で決められた上限額の範囲内で、労使合意の上決める ⑤掛金額は「定額」「定率」「定額と定率の組み合わせ」のいずれかで決める |

(3)中小企業向けの法改正

確定拠出年金法の一部が改正され、今後はますます中小企業がDC制度を利用しやすい環境が整ってきました。

たとえば、簡易企業型DCができる従業員数が300名以下の企業を対象にしたもので、制度設計を単純化し、役所への提出書類等も簡略化される制度が創設されました(2020年10月1日施行)。

| 項目 | 簡易型 | 通常の企業型 |

|---|---|---|

| 制度の対象者 | 適用対象者を厚生年金被保険者全員に固定 ※職種や年齢等によって加入是非の判断は不可 |

厚生年金被保険者 ※職種や年齢等によって加入是非の判断は不可 |

| 拠出額 | 定額 | 定額、定率、定額+定率のいずれかを選択 |

| マッチング拠出 | 選択肢は1つでも可 | 2つ以上の額から選択 |

| 商品提供数 | 2本以上35本以下 | 3本以上35本以下 |

| 従業員規模 | 300人以下 | 人数制限なし |

参照:厚生労働省「中小企業向け制度(簡易型DC・iDeCoプラス)の対象範囲の拡大(2020年10月1日施行)」

社員にとっては、税金も社会保険料も増えずに会社から援助が受けられることになり、社員の老後資産の形成を支援することができるようになります。

今後さらにいろいろな導入のバリエーションが増えていくことが予想されますので、導入にあたっては運営管理機関、DCのコンサルタント等、専門家のアドバイスをうけながら検討していくことをおすすめします。

企業型DCの税金のメリット

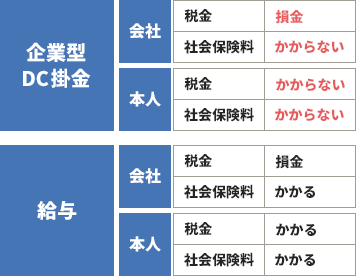

企業型DCの掛金は、掛金の拠出時(支払い時)、運用される掛金は非課税対象となります。つまり、給与として扱われないので、税金も社会保険料もかかりません。

(1)会社が倒産しても老後資金を守れる

中小企業は大企業と比べると経営基盤が安定しておらず、会社の経営が不振になった場合には、社長の経営状況も大きく左右されます。

しかし、企業型DCは、社長も役員も加入することができますので、会社の経営状況に関係なく老後資金を築くことができるわけです。

たとえ社長が自己破産をした場合でも、DCの資産は財産とみなされないので、差押えの対象となることもありません。

(2)会社も従業員も節税できる

企業型DCの掛金は、給与として扱われないので、そのまま控除することができます。

つまり、税金も社会保険料もかかりません。

会社から給与と同じように支払われているにもかかわらず、掛金から税金も社会保険料も引かれず掛金額をそのまま積み立てることができます。

さらに、会社が毎月拠出する掛金は、会計上「福利厚生費」として費用になるので、法人税法上は全額損金とすることができます。

|

(3)運用益は非課税・給付時にも所得控除がある

通常、金融商品の運用で利益が生じた際には、運用益に対して20.315%の税金がかかります。しかし、DCの運用収益は一切課税されることがないので、利益が出た分はすべて自分の利益となります。

さらに、受け取る時にも所得控除が適用になり、一定額までは非課税となります。

一時金で受け取った場合には退職所得となり、年金として受け取る場合には雑所得となり、それぞれ退職所得控除、公的年金等控除が適用されます。

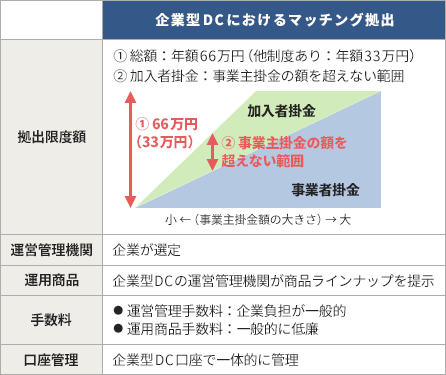

(4)マッチング搬出でさらに節税できる

企業型DCのマッチング拠出という仕組みを活用すれば、さらに節税することもできます。マッチング拠出とは、従業員自身が上積みで掛金を出すことを認める仕組みです。支払った掛金は、全額が小規模企業共済等掛金控除の対象となります。

|

|

(5)会社の補てん責任はない

確定給付企業年金と違い、企業型DCは、給付額が決まっているわけではなく、給付額は従業員本人の運用次第ということになります。

たとえ本人の運用がうまくいかず積立金を下回ったとしても、それを会社が補てんする必要はありません。また、将来の給付額を約束するものではないので積立不足も発生しないことになります。

企業型DCのデメリット

メリットの多い企業型DCですが、「原則として60歳まで受け取ることができない」「事務手続きが必要となる」など、いくつかのデメリットもあります。

(1)60歳まで払出し、解約ができない

企業型DCは、原則として60歳まで受け取ることができません。

原則60歳以降になったら、本人が請求手続きをして受給することができます。受給する時には、本人の選択によって年金または一時金の形で受け取ることができます。

(2)事務手続きが必要

企業型DCを導入した場合には、継続していく必要がありますし、従業員の入退社時や従業員に変更が生じた時には、事務手続きが必要です。また、掛金の拠出の手続きも必要ですし、導入後はずっと継続的に事務コストがかかります。

また従業員側からすると、退職すれば加入資格がなくなりますので、資格喪失後6カ月以内に手続きを行わなければならないなどのデメリットもあります。

まとめ

以上、企業型DC(企業型確定拠出年金)の概要、メリット・デメリットについてご紹介しました。

企業型DCは、節税しながら老後資金を準備できる制度であり、従業員個人だけでなく会社も節税メリットがあります。

国の公的年金では、今後給付水準を維持することは到底望めません。自分自身で老後資金を用意するためには、国が用意した確定拠出年金という「税金が得する貯蓄制度」をしっかり活用していくことが大切です。

企業型DCについて相談する

freee税理士検索では数多くの事務所の中から、企業型DCの導入や、その他の節税対策について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、企業型DCについて相談することができます。

クラウド会計ソフト freee会計