事業計画書の書き方|金融機関で重視される4つの要素

公開日:2019年06月04日

最終更新日:2022年03月28日

目次

この記事のポイント

- 金融機関が融資審査で重視するのが、決算書と事業計画書。

- 事業計画書とは、中期目標や数値計画、実行・管理態勢の表明などをまとめた書類。

- 事業計画書は、借りたお金をきちんと返す道筋があることを、明確に分かりやすく記載するが大切。

金融機関で融資審査を受ける際には、さまざまな書類を提出するよう要求されます。

そのなかでも最も重視されるのが決算書と事業計画書です。

決算書は必ず提出するよう要求されますが、一方事業計画書は、特に提出を要求されないケースもあります。

しかしそれは、「事業計画書くらい、提出するのが当たり前だ」と思われている可能性もあります。

特に決算書の内容から融資を受けるのが難しいと思われるケースでは、事業計画書の提出を求められない場合でも、自主的に作成して銀行に提出することをおすすめします。

事業計画書とは

事業計画書とは、企業の今後5~10年の損益計画や、それをどう実現するかといった中期目標や数値計画、実行・管理態勢の表明などをまとめた書類です。

経営上の問題点と課題を簡潔に示し、その課題を解決するためには融資を受ける必要があること、そして借りたお金をきちんと返す道筋があることを、明確に分かりやすくまとめます。

特に中小企業が融資を受けたい場合や、決算書の内容が悪い企業が融資を受けたい場合には、それを挽回するために事業計画書は欠かせない書類です。

(1)そもそも融資の際の必要書類は

銀行で融資審査が行われる場合には、事業計画書以外にもさまざまな書類を提出するよう要求されます。

|

① 決算書 必ず要求されるのが、決算書です。 決算報告書だけでなく、それに付随する別表、勘定科目内訳書などの提出も求められます。 ② 試算表 ③ 資金繰り表 ④ 会社案内やパンフレット |

(2)なぜ事業計画書が重視されるか

お金を貸す側としては、貸したお金を何に使うのか、どうやって返すのか、うまくいかなかった場合にはどうするのかを気にします。中でも「どうやって返すのか」を重視します。

事業運営が不調であれば、再度資金の調達が必要な事態になるかもしれません。

お金を貸す側は、そのようなことがないかを事業計画書の内容から判断します。

また、銀行の融資判断のしくみが「稟議」というシステムをとっています。

中期目標や数値計画、管理体制などが気刺されている事業計画書は、事業の中身を最も論理的に説明できる書類といえますから、稟議の際に客観的な判断材料として重視されるのです。

事業計画書に書くべき4つの要素

金融機関は、融資した資金がどのように使われるのか、そして借りたお金をきちんと返してもらえるのかを知りたがります。基本的に事業で稼ぐ利益から得られる現金から返済します。そこで、銀行は、その企業の事業でどれだけ現金を稼げるのかを、事業計画書から把握しようとします。

したがって、事業計画書の内容としては、利益を出しそこから生まれるキャッシュフローを返済原資としていかに返済を進めていくかについて、銀行を十分納得させることができるかがポイントになります。

事業計画書は、決まったフォーマットがあるわけではありませんが、金融機関を説得するうえで、最低限記載すべき大切な要素は、以下の4つです。

|

① ビジョン 事業内容に期待が持てるような書き方を心がけます。 ビジョンというと、とても抽象的な印象があることから「あまり重要ではない」と思っている人もいますが、実は大変重視されるもので、銀行員のなかには必ず最初にビジョンを確認するという人もいるほどです。 ② 現状分析 ③ 数値計画 ④ 行動計画 |

(1) 経営ビジョン・事業目的

経営ビジョン・事業目的は、「何のために事業計画を立てるのか」という事業を進めていくうえでの展望、将来像に対する想いといったものです。

事業計画書に最初に書く項目なのであり、ここでいかに相手に興味を持ってもらえるかという導入部分なので、第三者の視点を取り入れながら、ていねいに作成をするようにしましょう。

事業目的・主旨があいまいで分かりにくいと、そこから先の計画書を以下に緻密に作成したとしても、全体としての説得力が欠けてしまいます。

経営ビジョンでは、熱意ばかり強調してしまいがちですが、この事業にいかに情熱を持っているのか、この事業がいかに世の中の役に立つのかということを冷静かつ明確に示し、事業の可能性を最大限アピールする必要があります。

なお、事業目的・主旨を記載する時には、背景の事業環境や市場環境にも触れて、期待感が持てるように工夫します。

(2) 現状分析

自社の強みをいかに生かすのか、そしてそのために弱みとなる不足事態をいかに防ぐのかについて考えずには、事業計画を立案することはできません。

現状分析をしないで事業計画を立てるということは、いわば現在地も分からないままで目的地を目指すようなものだからです。

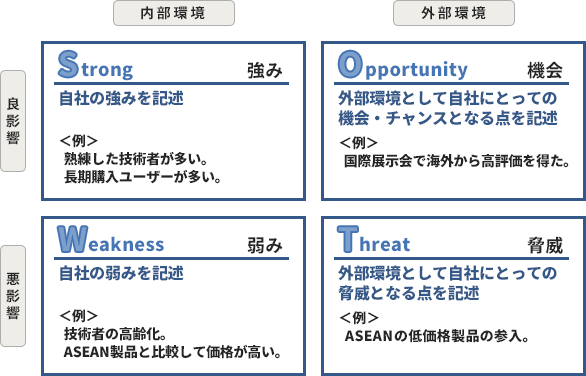

経営状況や自社の強み・弱みについては、SWOT分析などの手法をつかって分析することで、業界における自社の立ち位置を把握することができます。

強み (Strengths):自社の強み |

社会の動向や政治経済の変動が、自社にどのような影響を与えるのかといった視点も忘れないようにしましょう。

市場規模の分析については、事業計画を達成するために十分なマーケットが存在しているのかを客観的な事実から示す必要がありますので、官公庁などの公表数値を活用するのがおすすめです。また、自社独自で集計した顧客アンケートや今までの実績もあわせてアピールしましょう。可能であれば、複数の販売経路を検討しておくとより効果的です。

(3) 数値計画

事業計画の中心となるのが、数値計画です。

数値計画は、事業計画実施期間の貸借対照表計画、損益計算書計画、キャッシュフロー計画の財務諸表をもとに作成したものです。単に将来の数値をシミュレーションしたものではなく、会社の具体的な戦略を数値化したもので、以下の要素に触れながら、いかに安全運営であるか、採算が十分とれる計画であるかということをアピールします。

数値計画を作成する際には、まず数値計画策定の前提とした具体的施策(システム、態勢、運営組織)を考え、その戦略が具体的にどの指標に影響を与えるのか緻密に検討したうえで、数値に反映させる必要があります。

なお、数値計画を検討する際には、事業計画の長期・中期・短期の3つの視点から検討するようにしましょう。中長期の計画は、計画期間中に何らかの変動が起きる可能性があることから、大まかに立てたほうがタイムラグといった変動への対処手段を検討することができます。

一方、短期は期間や時間に制約があるので、即実行にこたえられる詳細な製品数、材料費、労務費の数量計算を行う必要があります。

金融機関の担当者は、「計画が必ず達成するか」というより「いかに合理的で妥当性のある施策であるか、表明したとおり達成できるのか」を判断しようとします。

したがって、「ビジョンを達成するために具体的な施策は立案できている。したがって計画は達成できるものであるし、返済は十分可能である」と思わせることがポイントです。

(4) 行動計画

販売計画・営業計画といった行動計画は、利益と直接関係する重要な部分です。

作成する際には、市場分析を行ったうえで市場規模を探り、販売チャネルをいかに拡大していくかを具体的に示し説得力を持たせます。

企業の業績は、景気動向や天災、海外の動向など外的な要因などで、大きく状況が変化するものです。したがって行動計画では、それらの外的な要因で計画が頓挫してしまわないような態勢を構築するのだ、という企業の覚悟を示す必要があります。

事業計画書について税理士に相談する

融資審査の大部分は、決算書の内容と事業計画書の質によって決まります。

これらは、税理士をどう活用するかで結果が大きく変わります。

(1)事業計画書作成サポート

事業計画書の作成は、税理士にサポートをしてもらい、数値と決算書の集計方法(勘定科目、事業の分け方など)を一致させましょう。

一見当たり前のように聞こえますが、「決算書上はAという項目に入っているものが、数値計画ではBという項目で表記されている」というケースが意外に多いものです。

銀行は、決算書を正しいものとしてシステムに登録しますので、数値計画の勘定科目と決算データが違うことを嫌がります。

さらに言えば、数値計画と決算書のデータが不一致であるということは、社内でデータが一元化されていないということです。

このような会社では、「計画数値の信ぴょう性は乏しい」という印象を与えてしまうことになり、融資審査で非常に不利になってしまいます。

(2)決算書のチェック

決算書の作成は、税理士のサポートを受け乍ら予算と実績をどのように説明すればよいのかアドバイスをもらっておきましょう。

決算書には、税理士の署名押印欄がありますが、税理士が作成したという署名押印があるというだけでも決算書の信ぴょう性がアップするものですし、さらにこの中小企業会計指針に関するチェックリストを作成して提出することで、金利の優遇などのメリットを享受できる場合があります。

まとめ

以上、金融機関で融資審査を受ける際の事業計画書で、重視される4つの要素についてご紹介しました。

事業計画書は、個々の企業の状況に応じてさまざまに工夫する必要があり、ここでご紹介した4つの要素以外にも記載が必要なケースも、もちろんあります。

金融機関は、決算書や事業計画書の内容から会社の問題点を素早く見抜き、改善策を提示できるかに注目しています。このような金融機関からの指摘について、いつでも必要なデータを提供するためには、税理士のサポートが欠かせないといえるでしょう。

事業計画書について相談する

freee税理士検索では数多くの事務所の中から事業計画書について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、融資を受けるための事業計画書の作成について相談することができます。