恒久的施設(PE)とは|平成30年度税制改正大綱でどう変わったか

公開日:2019年06月01日

最終更新日:2022年07月03日

目次

この記事のポイント

- 国際課税にいては、「PEなければ課税なし」という基本ルールがある。

- 「平成30年度税制改正」では、恒久的施設(PE)の見直しがされた。

- 租税条約で別に定められている場合には、それによる。

恒久的施設(PE)とは、「Permanent Establishment」の略で、事業を行う一定の場所や代理人のことをいいます。

国際課税にいては、「PEなければ課税なし」という基本ルールがあり、原則として日本国内にPEがなければ、その企業の事業利得に課税できません。

この恒久的施設(PE)関連規定については見直しが行われ、PE認定の条件が厳しいものになりましたので、PEの意味や認定されるための条件などは、しっかり把握しておく必要があります。

PE(恒久的施設)とは

PE(恒久的施設)とは「Permanent Establishment」の略で、支店・工場・その他事業を行う一定の場所や代理人のことをいいます。

(1)PE(恒久的施設)は3種に区分される

PE(恒久的施設)は、法令上、以下の3つに区分されています。

|

①支店PE(国内にある支店・工場その他一定の場所) ②建設PE(国内で、建設、据付け、組立てその他の作業またはその作業の指揮監督等で1年を超えて行われるもの) ③代理人PE(契約を締結する権限のある者・そのための重要な役割を果たしている者) ※ただし、租税条約でこれらと別の定めがある場合には、そちらが優先されます。 |

(2)PE(恒久的施設)に認定されるとどうなるか

PE(恒久的施設)に認定されると、それらのPE(恒久的施設)に認定され当該PEに帰せられるべき所得は、国内源泉所得としてわが国で課税されます。

これが「PEなければ課税なし」という、国際課税の基本ルールです。

非居住者や外国法人が、わが国で事業を行う場合には、PE(恒久的施設)がなければ、課税されることはありません。

PE認定か否かは、書類などではなく事実に基づいて判定されます。単に情報収集等を行っているだけなら、PEと認定されることはありません。

なお、PEの定義や概念は各国の税法によって異なるので、日本の法人税法上のPEに該当しない場合でも、進出した国ではPEに該当することもあります。

一般的に、新興国はPEの範囲を広く解釈する傾向があります。つまり「PEと認定して課税しよう」とする傾向があるので、注意が必要です。

支店PE・代理人PEに関する税制改正

国内法におけるPEの範囲について、PE認定を人為的に回避することによる租税回避に対応するため、見直しが行われました。

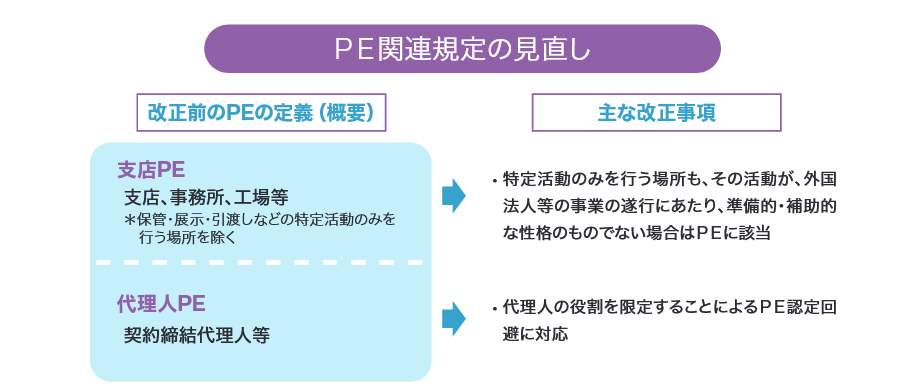

(1)支店PE

支店PEとは、事業の管理場所、支店、事務所、工場、出張所、倉庫業者の倉庫、作業場などのことをいいます。

これまでは、資産を購入したり保管したり展示したりするだけの場所はPEに含まないとされてきましたが、平成30年度税制改正大綱では、保管・展示などを目的とした施設でも、その活動が事業遂行に当たり重要なものでる場合は、PEに認定するとされました。

(2)建設PE

建設工事や据付工事、組立等の建設作業などの現場で12カ月を超える期間存続するものは、「建設PE」と認定され、現地での申告・納税をすることとなります。

なお、長期建設工事現場等の期間要件について、その期間を12カ月以内にすることを主な目的として、契約を分割して締結した場合などは、それらを合計した期間で判断されます。

PEの判定条件から逃れるために短期間で契約をし直しても、実態が役務の提供が続いていれば合算されることとし、PE認定されます。

(3)代理人PE

一定の代理人(仲立人、問屋等の独立代理人を除く)は、「代理人PE」と認定されます。

平成30年度税制改正大綱では、PE認定を人為的に回避することによる租税回避に対応するために、代理人PEについても見直しがされました。

これまでは、その者に契約を締結する権限が与えられている場合のみ代理人PEと認定されるとされていましたが、契約締結権限を有していなくても、契約締結に至る段階で重要な役割を果たしている場合などは、代理人PEに含めることとなりました。

|

PE(恒久的施設)に関する判例

PE(恒久的施設)に関しては、PE(恒久的施設)に該当するか否かをめぐって裁判となったケースがあります。

(1)アメリカで仕入れ日本で配送

非居住者がインターネットによる注文に応じて、アメリカで仕入れた自動車部品を保管・配送していた日本国内のアパートについて、PE(恒久的施設)に該当するとされました(東京高裁 平成28年1月28日判決)。

(2)オランダ法人との間の匿名組合契約

オランダ法人が日本法人都締結した匿名組合契約について、「PEを有する任意組合なのか、それとも名目通りの匿名組合契約であり、日蘭租税条約で規定する『その他所得事項」』に該当するのか」が争われました。

東京高裁は、この点についてこの契約から生じた所得は日蘭租税条約で規定する『その他所得事項」』に該当するとして、日本には課税権がないとしました(東京高裁 平成19年6月28日判決)。

※なお、この判決を踏まえて、日蘭租税条約においては匿名組合契約からの分配金について日本で課税できるよう改訂されました。

まとめ

以上、恒久的施設(PE)についてご紹介しました。

平成30年度税制改正によって、恒久的施設(PE)はより厳しく認定されることになりました。

どのようなケースが恒久的施設(PE)に該当するのか正しい知識をもち、税理士に確認したうえで、適切に対応できるようにしましょう。

PE(恒久的施設)について相談する

freee税理士検索では、数多くの事務所の中から、PE(恒久的施設)について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、PEについて相談することができます。

クラウド会計ソフト freee会計