扶養控除等(異動)申告書とは|記載事例付【令和3年度(2021年)】

公開日:2019年04月01日

最終更新日:2022年07月11日

目次

この記事のポイント

- 扶養控除等(異動)申告書は、年末調整で必要な書類。

- 扶養控除等(異動)申告書は、従業員全員が提出する。

- 扶養控除等(異動)申告書以外の関係書類とあわせて(4枚セット)提出してもらう。

扶養控除等(異動)申告書とは

扶養控除等(異動)申告書とは、年末調整で必要となる書類です。

扶養控除等(異動)申告書とは、この所得控除について把握するための書類です。

会社は、従業員の所得税を源泉徴収していますが、この税額は従業員が1年間に納めるべき税額と必ずしも一致するわけではありません。

年の途中で結婚して配偶者控除を受けられるようになったり、一定の障がい者がいたり、年の途中で親を養うことになった場合などは、源泉徴収された所得税が還付(戻ってくる)されます。

扶養控除等(異動)申告書は、このような扶養控除、障がい者控除、寡婦控除、ひとり親控除などの所得控除について確認し、納税額を調整するために必要な書類です。これらの控除は「所得控除」といい、適用される数が多いほど、所得税が軽減されます。

(1)扶養控除等(異動)申告書は全員提出!

年末調整は、各従業員から提出してもらう扶養控除等(異動)申告書などの書類によって必要事項を確認する必要があります。年末調整の対象となる従業員の皆さんは必ず提出するようにしましょう。そして担当者は、回収リストを作成してモレがないよう管理します。12月になってあわてないためにも、早めに従業員に提出物の案内を行い、11月の終わりくらいには回収できる方がよいでしょう。

(2)扶養控除等(異動)申告書のほかに年末調整に必要な書類

年末調整の際に、対象者から集める書類は、扶養控除等(異動)申告書以外にもあります。以下の4枚をセットにして渡し、①については訂正をいれてもらい、③④と一緒に3枚回収します。②は翌年使うものですから本来は年明けに回収する書類ですが、全員一定時期に提出してもらう方が担当者の手間を省けます。

|

【令和3年度の年末調整で必要な書類】

①令和3年分給与所得者の扶養控除等(異動)申告書(前年末に記入) |

なかでも、「扶養控除等(異動)申告書」は、扶養控除人数の出し方など分かりにくい箇所が多く、記入漏れや記入ミスの多い書類です。

年末調整では、これらの書類を回収し添付書類とあわせて、記入漏れや記入ミスがないかをチェックする作業が非常に重要になります。

扶養控除等(異動)申告書

扶養控除等(異動)申告書は、全員必須で提出してもらう書類です。

従業員が氏名、生年月日、所得、12月31日時点の控除対象配偶者、控除対象扶養親族、障害者、寡婦、夫、勤労学生などを記入します。

年末調整はこの申告書をもとに行いますので、従業員で提出し忘れている人がいる場合には、早急に提出するよう指導をするようにしましょう。

令和3年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等の申告書兼所得金額調整控除申告書

令和2年分の年末調整から新設された申告書で、3つの申告書の兼用用紙です。年末調整をする人は、基礎控除を申告しますので、すべての人に提出してもらいます。

保険料控除申告書

保険料控除申告書は、生命保険料や地震保険料の他、個人型確定拠出年金(個人型401k)の掛金などを払った人が、所得控除を受けるために使います。

給与で天引きされている以外の健康保険料や厚生年金保険料などの社会保険料については、記入不要です。

住宅借入金等特別控除申告書

住宅借入金等特別控除申告書は、住宅ローンを利用して家を購入したり、新築・増改築したりした場合に、控除を受けるために必要な書類です。

▶給与計算・年末調整・人事労務を税理士・社労士に依頼したい方はこちら

扶養控除等(異動)申告書の書き方とチェックポイント

年末調整は、原則として「扶養控除等(異動)申告書」を提出している従業員全員について行われます。

ただし、給与総額が2,000万円以上の人、中途退職者で再就職の予定がある人、2カ所以上から給与を受けている人で、扶養控除申告書を自社以外に提出している人などは、年末調整の対象となりません。

(1)必要な扶養控除等(異動)申告書は「当年分」と「翌年分」の2枚

申告書は実務上、当年分と翌年分の2枚を配布・回収します。

前年回収した扶養控除等(異動)申告書は、当年の扶養控除で使われます。同じ用紙を年末に再度配布し、従業員に記入してもらうことで、変更があった場合の差額を年末調整で調整することになります。

翌年分は、翌年の毎月の給与計算の扶養控除額に使用します。翌年使うものですから本来は年明けに回収する書類ですが、全員一定時期に提出してもらう方が担当者の手間を省けるので、ほとんどの会社で同じタイミングで回収しています。

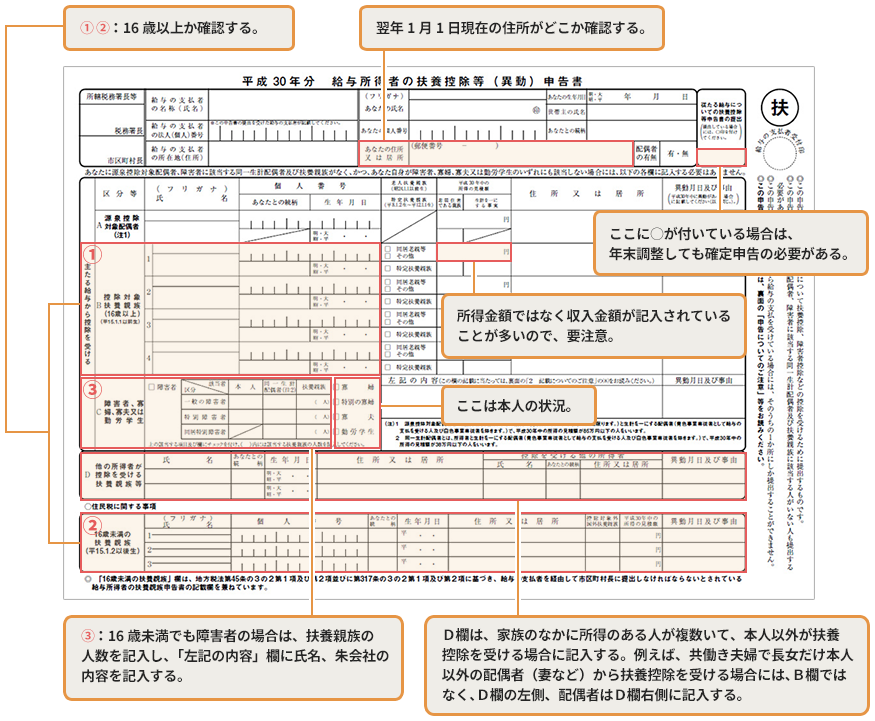

(2)扶養控除等(異動)申告書の住所地は、翌年の1月1日時点

扶養控除等(異動)申告書でまず確認すべきなのは、従業員本人の住所です。

たとえば、令和4年の所得に対する住民税であれば、基本的には令和4年1月1日の住所または居所が納税地になります。担当者は、各従業員の該当市区町村に給与支払報告書を送付するので、令和4年1月1日の住所地のチェックは非常に大切です。

引越しをしたのに、昨年と同じ住所のままで提出してしまうこともありますので、しっかり確認を行うようにしましょう。

(3)本人欄のチェック

従業員本人の欄については、障がい者、ひとり親などの区分欄は慎重にチェックするようにしましょう。

「freee人事労務」を使っているのであれば、個人情報と照らし合わせて確認するようにします。

扶養控除等(異動)申告書では、控除対象扶養親族(または特定扶養親族、同居老親、その他の老人扶養親族)や、障害者の数、寡婦、寡夫、勤労学生などの確認を行うことになります。

(3)控除対象配偶者と扶養親族等の種類

所得控除の対象となる扶養親族には、年齢要件があるものがあります。そして、年齢によって控除額が変わってきます。したがって、扶養控除等(異動)申告書では、申告された控除対象扶養親族や障がい者などが、控除の対象となるかどうか確認する必要がありますが、ここでは配偶者控除等の対象者と扶養親族の種類について、見ておきましょう。

|

①控除対象配偶者 その年の12月31日時点で、合計所得が1,000万円以下の給与所得者の夫または妻で、年間の合計所得金額が48万円以下の人 …年末調整において、配偶者控除の対象となる配偶者のことです。 |

|

②源泉控除対象配偶者 その年の12月31日時点で、合計所得が900万円以下の給与所得者の夫または妻で、年間の合計所得金額が95万円以下の人 …毎月の給与計算で「扶養親族等の数に」に含められる配偶者のことです(年末調整においては、配偶者控除の控除額が38万円(老人48万円)となる配偶者または配偶者特別控除の控除額が38万円となる配偶者のことです。 |

|

③同一生計配偶者 その年の12月31日時点で、給与所得者の夫または妻で、年間の合計所得金額が48万円以下の人 …他方の配偶者(給与所得者)の合計所得が1000万円以下であるものが①の控除対象配偶者に該当します。 |

|

④老人控除対象配偶者 控除対象配偶者のうち、その年の12月31日時点の年齢が満70歳以上の人 |

|

⑤控除対象扶養親族 配偶者以外の16歳以上の親族(6親等内の血族および3親等内の姻族)で、年間の合計所得金額が48万円以下の人 |

|

⑥特定扶養親族 扶養親族のうち、その年の12月31日時点で、現在の年齢が満19歳以上23歳未満の人 |

|

⑦老人扶養親族 扶養親族のうち、その年の12月31日時点での年齢が満70歳以上の人 |

|

⑧同居老親等 老人扶養親族のうち、所有者またはその配偶者の直系の存続で、所得者またはその配偶者と常に同居している人 |

|

⑨障がい者 身体上の障がいや精神上の障がい、知的障がいを持っている人で一定の要件に該当する人 |

|

⑩特別障がい者 障がい者のうち、障がいの程度が重い人で、一定の要件に該当する人 |

|

⑪同居特別障がい者 扶養親族のうち、特別障がい者に該当する人で、所得者またはその配偶者と同居を常況としている人 |

|

⑫勤労学生 大学、高校、中学、小学校などの学生、生徒で、合計所得金額が75万円以下かつ給与所得以外の所得金額が10万円以下の人 |

|

⑬寡婦 夫と死別または離婚してから結婚していない人で、一定の要件に該当し合計所得金額が500万円以下である人(ひとり親以外) |

|

⑭ひとり親 現在結婚していない、または結婚歴がない人で、一定の要件に該当しその年の合計所得金額が500万円以下の人 |

|

⑮16歳未満の扶養親族 扶養親族のうち、16歳未満の人(所得税の計算では扶養親族等の数に含まれない) |

(4)年末調整の扶養控除額・障がい者等の控除額の合計額の計算

扶養控除額、障がい者等の控除額の合計は、扶養控除等(異動)申告書で、申告された内容をもとに計算することになります。

令和2年(2020年)からは、基礎控除額を基礎控除申告書(兼用申告書)において計算することになりましたので、この時合計額の計算には含めません。

また、源泉控除対象配偶者につては、月々の給与計算等で扶養親族等の数に含めますが、年末調整では、配偶者控除等申告書(兼用申告書)で控除額を計算することになりましたので、合計額の計算には含めません。

その他、扶養控除額および障がい者等の控除額については、扶養親族、障がい者等の控除があります。

「freee人事労務」を使用している場合には、扶養控除等(異動)申告書とおりに該当項目を入力していけば控除合計が自動で計算されます。

扶養控除等(異動)申告書のまとめ

以上、年末調整における「扶養控除等(異動)申告書」の確認ポイントをご紹介しました。

所得控除の対象となる扶養親族には、対象となる親族が限定されていますし、年齢要件があり年齢によって控除額が変わってくるなど、分かりにくい点が多々ありますので、ミスのないように注意しましょう。

(1)freee人事労務を活用する

「freee人事労務」なら、従業員が質問に答えるだけで必要事項が入力でき、ステータスをWeb上で一括管理することも可能です。年末調整担当者が従業員書き方を何度も説明する必要もなく、これまでの年末調整における作業を格段に楽にスムーズに進めることができます。

▶給与計算・年末調整・人事労務を税理士・社労士に依頼したい方はこちら

(2)扶養控除等(異動)申告書について相談する

年末調整の依頼金額は事務所によって異なりますが、基本的には人数×1,000~3,000円ほどで対応してくれる場合が多いようです。

また、税理士事務所によっては顧問料に年末調整作業の報酬が含まれていることもありますので、顧問税理士に相談してみてはいかがでしょうか。

freee税理士検索では数多くの事務所の中から、年末調整や確定申告について相談できる税理士や社会保険労務士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

給与計算・年末調整・人事労務を税理士・社労士に依頼したい方はこちら

(3)この記事の監修・関連記事

監修:「クラウドfreee人事労務」

クラウドソフトの「クラウドfreee人事労務」が、人事労務で使えるお役立ち情報をご提供します。

「freee人事労務」は、複雑な労務事務を一つにまとめて、ミス・作業時間を削減します。法律や給与計算が分からないといったケースでも、ご安心ください。「使い方がわからない」「正しいやり方がわからない」をなくすための充実の導入サポート体制で、しっかりとご支援します。

また、人事労務に関する疑問点や不明点は、freee税理士検索で社会保険労務士や税理士を検索し、相談することができます。