医療費控除とは|控除額の計算方法と改正ポイント

公開日:2019年04月14日

最終更新日:2022年07月27日

目次

この記事のポイント

- 医療費控除とは、多額の医療費を支払った場合の所得控除。

- 美容整形代や療養上の世話の費用などは、医療費とはならない。

- オンライン診療や訪問看護などの費用は、医療費となる。

病弱な人は普通の人より医療費がかかるので、税金を納めるのが大変になることがあります。そこで、税法では医療費控除という制度がもうけられていて、1年間に支払った医療費の合計が10万円を超えている場合、確定申告をすれば税金が戻ってきます。

この医療費控除の適用を受けたい時には、サラリーマンの場合も自分で申告する必要があります。

医療費控除は、自分の医療費だけでなく生計を一にする配偶者や家族・親族のために支払った医療費についても、控除の対象とすることができます。

なお、平成29年(2017年)から令和8年(2026年)までの間、健康診断、予防接種等を受けている個人を対象に「セルフメディケーション税制」という医療費控除の特例が創設されています。

このセルフメディケーション税制は、従来の医療費控除と併用することができないので、どちらかを選択適用することになります。

医療費控除とは

医療費控除とは、1年間に多額の医療費がかかった人に配慮し、税負担を軽くすることができる所得控除です。この医療費控除は、納税者自身の医療費だけではなく、生計を一にする配偶者や親族のために支払った治療費や薬代についても控除を受けることができます。

このような所得控除は全部で15種類あり、サラリーマンの場合には、各種控除について会社が年末調整をしてくれるので、原則として確定申告をする必要はありません。

しかし、医療費控除、雑損控除、寄付金控除の3つについては会社で年末調整をしてくれないので、自分自身で確定申告をする必要があります。確定申告をすれば、税金が戻ってくるので忘れずに確定申告をするようにしましょう。

▶ 医療費控除の確定申告に必要な計算方法と還付を受けるための手続きとは

(1)医療費控除の計算方法

医療費控除とは、病気やケガといった医療費に該当する医療費が、年間で10万円を超えるか、あるいは所得の5%以上の医療費がかかった場合に受けられる控除で、医療費控除額の上限は、200万円です。

控除額は、以下の計算式で計算します。

|

(医療費)-(医療費を補てんする保険金等)-①と②いずれか少ない額

①総所得金額等×5% |

|---|

病気やケガの治療をして、傷害保険や健康保険などに加入している人には保険金が支給されることがありますが、この支給された保険金分は、支払った医療費から差し引く必要があります。また、人間ドックの費用などは医療費とはなりません。

|

たとえば、所得金額(給与所得)が500万円の人が、①歯の治療費50万円、②人間ドックの費用5万円、妻のケガによる入院で10万円(保険による補てん額8万円)を、医療費として支払ったとします。 人間ドックの費用は対象とはなりませんから、医療費の合計は、以下のとおりとなります。

医療費控除額の計算は、以下のように計算します。

|

(2)家族の分もまとめて申告可能

1年間に支払った医療費は、自分の分以外に生計を一にする配偶者や扶養親族の分も含めることができます。

「生計を一にする」の意味ですが、これは簡単に言えば「家計が同じ」という意味です。同居する配偶者や子どもだけでなく、別居していても子供に仕送りなどしていて、生活費を負担している場合には、それも「生計を一にする」ということができます。

(3)医療費となるもの・ならないもの

医療費控除の対象には、医院または歯科医師による診療費または治療費だけでなく、あん摩マッサージ指圧師、鍼灸師等による施術費、保健師・看護師などによる療養上の世話を受ける費用なども対象となります。

また、医師等の判断によりPCR検査を受ける費用や医師等によるオンライン診察費、オンラインシステム利用料も対象となります。

その他、通院や入院のための交通費も含めることができます。

電車代やバス代などの交通費は、毎回詳細をエクセルや会計ソフトで記録しておきましょう。①行き先(医療機関の名称など)、②乗車区間、③料金、④日付の4つを明記しておけば十分です。

ただし、医療費控除は病院に支払った費用がすべて控除の対象となるわけではありません。保険適用の治療がすべて控除対象となるわけではなく、たとえば予防接種や人間ドック、健康診断の医療費は控除対象になりません。

何が医療費控除の対象になるのか、対象にならないのかについては、以下の表にまとめましたので、参考にして下さい。

通院・入院・治療に関わる医療費控除が認められるもの・認められないもの

妊娠・出産時に関わる医療費控除が認められるもの・認められないもの

|

(4)医療費控除の改正ポイント

平成29年(2017年)分の確定申告から領収書の提出は不要に

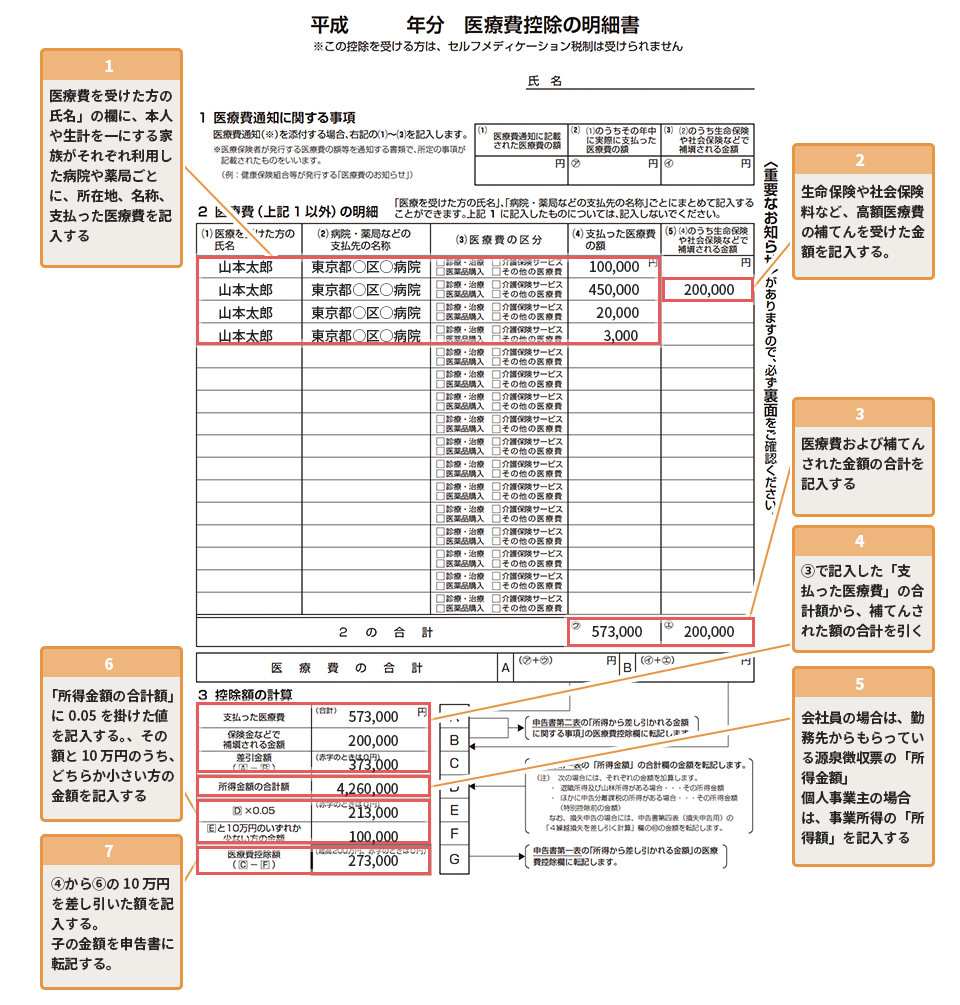

医療費控除について確定申告をする場合には、これまで医療費の領収書の添付が必要でしたが、平成29年(2017年)分の確定申告から領収書の提出は不要となり、代わりに「医療費控除の明細書」の添付に変更となりました。

|

また、医療保険者から交付を受けた「医療費通知」を添付すれば、この明細書の記入についても省略することができます。

(医療費通知とは、健康保険組合等が発行する「医療費のお知らせ」などです。)

(※ただし、医療費の領収書は自宅で5年間保存する決まりとなっています。

参照:国税庁「医療費控除は領収書が提出不要となりました」

医療費の明細書は、確定申告書とともに配布されているものか、国税庁のホームページからダウンロードして印刷すると、手書きで記入できます。ホームページの確定申告書作成コーナーでは、直接入力して集計を行うことが可能です。自作のものを利用しても構いません。

「セルフメディケーション税制」が開始

平成29年(2017年)から令和8年(2026年)までの間に、「セルフメディケーション税制」が開始しました。この制度は、「特定一般用医薬品(※いわゆるスイッチOTC医薬品)等購入費」を支払った場合には、一定の金額の所得控除を医療費控除として受けることができる制度です。

自分が使用した特定一般用医薬品(スイッチOTC医薬品)だけでなく、「生計を一にする配偶者やその他親族」が使用した医薬品も含めることができます。

控除額は、対象の医薬品等の購入費用の合計額から1万2,000円を差し引いた金額(最高8万8,000円)です。

なお、この「セルフメディケーション税制」は、健康診断や予防接種などを受けている個人が対象です。また、医療費控除と併用することはできず選択適用となります。

参照:国税庁「医療費控除の準備 セルフメディケーション税制の概要・手続など」

▶ セルフメディケーション税制とは

セルフメディケーション税制は、創設当初は平成29年(2017年)から令和3年(2021年)12月までの時限措置でした。しかし、セルフメディケーション税制の利用者が少ないことから医療費範囲の見直しや確定申告手続きが簡素化され、令和8年(2026年)まで延長され、以下の点について見直しが行われました。

①健康診断など健康の保持増進および疾病の予防への取り組みを行ったことを明らかにする書類について、確定申告書への添付または確定申告書提出の際の提示が不要となりました。

②スイッチOTC医薬品から、療養の給付に要する費用の適正化の効果が低いものについては除外されます。

③スイッチOTC医薬品と同種の効能または効果を有する医薬品または一般用医薬品(スイッチOTC医薬品を除く)のうち、療養の給付に要する費用の適正化の効果が著しく高いと認められる者が対象に加えられます。

(5)医療費控除の確定申告の方法

医療費控除については会社で年末調整をしてくれないので、個人事業主だけでなく、サラリーマンも確定申告をする必要があります。

確定申告書には、医療費の明細書または医療保険者等の医療費通知書を貼付しなければなりません。

また、確定申告期限から5年間は、税務署から明細書または通知書にかかる医療費の領収書の提示または提出を求められたときに、その領収書を提示または提出しなければなりませんので、5年間はしっかり領収書を保存しておく必要があります。

医療費控除の確定申告書類の記入方法については、下記の記事を参考にして下さい。

▶ 医療費控除の確定申告に必要な計算方法と還付を受けるための手続きとは

まとめ

以上、医療費控除の控除額の計算方法や、平成29年(2017年)の改正点等についてご紹介しました。

医療費控除については、サラリーマンも確定申告が必要ですが、確定申告書の作成について苦手意識をお持ちの方も多いのではないでしょうか。

そんな方におすすめしたいのは、「クラウド会計ソフト freee会計」の活用です。

「クラウド会計ソフト freee会計」なら、難解な簿記の知識も会計の知識も必要なく、ステップに従って質問に沿って答えていくだけで簡単に書類を作成することができます。ぜひ、ご活用ください。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計