医療費控除の確定申告に必要な計算方法と還付を受けるための手続き

公開日:2018年10月30日

最終更新日:2023年02月09日

この記事のポイント

- 医療費控除とは、10万円超の医療費の支払いがあった場合に受けられる所得控除。

- 自分だけでなく、家族の医療費も対象となる。

- 医療費控除は、サラリーマンも確定申告が必要。

医療費控除とは

医療費控除とは、原則として10万円超の医療費の支払いがあった場合に適用される所得控除です。

申告者本人だけでなく、生計を一にする家族にかかった医療費について、一定の金額(最高200万円)を控除することができます。

所得控除は全部で15種類あり、医療費控除はこの15種類の所得控除のうちの1つです。

サラリーマンは、会社で年末調整を受けているので通常は確定申告は必要ありませんが、医療費控除と寄附金控除、雑損控除の3項目については、年末調整で所得控除されません。

したがって、この3つについて所得控除を受けるためには、確定申告をする必要があります。

(1)医療費控除の計算方法は?

医療費控除というと、支払った医療費が全額戻ると勘違いしている人も多いようですが、医療費控除の控除額は以下の計算式で計算します。

|

その年中に支払った医療費-保険金などで補てんされる金額=A A-(10万円もしくは総所得金額等の合計額×5%のいずれか少ない金額=医療費控除額 医療費控除の額×所得税の税率=還付金の目安 ※最高200万円 |

計算をする際には、通院するために支払った交通費や診察代、薬代も一緒に計算します。

しかし、保険金のなかには、傷病手当など医療費の補てんを目的としていないものがあります。このような保険金は差し引く必要はありませんので、差し引くべき保険金と差し引かないでよい保険金については、きちんと分けて申告するようにしましょう。

たとえば、医療費控除額が10万円、課税所得が195万円以下であれば、以下の計算式で計算した5,000円が戻ってきます。

| 10万円 × 5% = 5,000円 |

(2)自分や家族の分の医療費も対象

医療費控除は、申告者自身の医療費だけではなく、生計を一にする家族の分の医療費も対象になります。

この「生計を一にする」とは「家計が同じ」という意味で、同居している配偶者や子供の医療費などはもちろん、別居している子供でも仕送りなどしていて生活費を負担していれば、生計を一にしているということができます。

なお、家族に所得のある人が複数いる場合には、所得の高い人が申告をした方が、戻ってくる額が大きくなるので、節税効果が高くなります。

(3)医療費控除はサラリーマンも確定申告が必要

サラリーマンの場合には、各種所得控除は会社が年末調整して、従業員に代わって申告・納税くれるので、原則として自分自身で確定申告をする必要はありません。

ただし、医療費控除、雑損控除、寄附金控除の3つについては、会社で年末調整をしてくれないので、還付を受けるためには、自分自身で確定申告をする必要があります。

・▶ サラリーマンの確定申告|年末調整をしていても確定申告が必要な場合とは

(4)未払の医療費は認められない

医療費控除の対象となる医療費は、「支払ったもの」だけです。

したがって、病院に行ってもその年中に医療費の支払いを済ませていない場合には、今回の医療費控除の対象とすることはできません。

申告前に、支払った医療費の日付を確認しておきましょう。

医療費控除の対象となる医療費

医療費とは、治療のための費用だけではなく、薬局などで購入した薬代や治療を受けるための交通費なども、医療費として認められます。

ここでいう交通費には、バス・鉄道などの公共の交通機関の交通費、公共交通機関での移動が困難な時のタクシー代も含まれます。また、付き添いが必要な場合には、付添人の交通費も含まれます(マイカーで通院した場合のガソリン代や駐車場代、通常の通院時のタクシー代は含まれません)。

ただ、病院等に支払った費用ならば、すべてが控除対象というわけではありません。

また、保険適用の治療だけは控除の対象となるわけではなく、自費治療であっても控除の対象となるものがあります。

(1)通院・入院・治療時の医療費

通院・入院・治療に関わる医療費控除が認められるもの・認められないもの一覧は、以下のとおりです。

| 項 目 | 控除が認められるもの | 控除が認められないもの |

| 一般的な診察費、治療費 |

|

|

| 入院 |

|

|

| 薬 |

|

|

| 歯科眼科 |

|

|

| マッサージ鍼灸 |

|

|

| 器具類 |

|

|

(2)交通費(マイカーは不可)

通院、入院の交通費や小さな子どもに親が付き添った場合、公共の交通機関を利用した時の交通費なども医療費控除の対象となります。ただし、自家用車で通院した時のガソリン代や駐車場代などは対象外です。

| 項 目 | 控除が認められるもの | 控除が認められないもの |

| 交通費 |

|

|

(3)妊娠、出産に係る費用

妊娠・出産時の検査費用や出産費用も、医療費控除の対象となります。

補てんされた金額は、医療費から差し引きますが、出産では医療費の支払い後に、健康保険から出産育児一時金が支払われます。これは補てん金に該当し、出産にかかった医療費から差し引く必要があります。

ただし、出産のために会社を休んだときに支給される出産手当金は、産休中の生活費を支えることを目的とした手当金であり補てん金とはなりません。したがって、医療費から差し引く必要はありません。

| 項 目 | 控除が認められるもの | 控除が認められないもの |

| 検査検診 |

|

|

| 入院 |

|

|

| 交通費 |

|

|

| 報酬その他 |

|

|

(4)介護に係る費用

介護に係る費用については、介護保険制度下での介護サービス事業者からのサービス対価が医療費控除の対象となります。

サービスを受けている施設や事業者が発行する領収書には、医療費控除の対象となる金額が明記されていますので、これをもとに控除額を計算します。

| 控除が認められるもの | 控除が認められないもの |

|

|

注意が必要なのは、在宅療養の介護費用の領収書については、介護事業者が発行する「在宅介護費用証明書」とあわせて提出しなければならないという点です。また、介護保険サービスではありませんが、寝たきりの方のおむつ代は控除が受けられる場合もあります。この際は、おむつ台の領収書と医師が発行する「おむつ使用証明書」をあわせて提出する必要があります。

(5)薬局で購入した医薬品も対象

平成29年にセルフメディケーション税制がスタートしました。

セルフメディケーション税制とは、「スイッチOTC医薬品」について、申告者本人と生計を一にする家族が合計で年間1万2,000円を超えて購入した場合に、控除対象となるという制度です(ただし、上限は8万8,000円)。

2022年(令和4年)1月1日からは、スイッチOTC医薬品以外にも一般用医薬品などで、医療費削減効果が著しく高いと認められたものについても対象商品に追加されています。

この

なお、この税制を受けるためには、下記の要件のいずれかを満たしている必要があります。

|

①加入している健康保険の健康診断を受けている |

セルフメディケーション税制は医療費控除の特例なので、医療費控除とセルフメディケーション税制を同時に使うことはできず、どちらを選択するかは自身で判断することになりますが、どちらも戻ってくる金額は、以下の計算式で計算するので、控除額が高い方を選択するのがおトクです。

| 控除額×所得税・住民税の税率 |

セルフメディケーション税制については、下記の記事で詳しくご紹介しておりますので、あわせてご覧ください。

医療費控除の確定申告

これまで述べてきたように、医療費控除とは、申告者や生計を一にする家族の医療費の分も含めて、1年間に支払った医療費が基準額を超える時に、税金の一部が還付される制度です。

医療費控除の還付を受けるためには、確定申告をする必要があり、サラリーマンも確定申告をしないと、医療費控除を受けることはできませんし還付金を受取ることができません。

確定申告とは、個人や法人が納税すべき税額を税務署に申告する手続きです。

毎年2月16日から3月15日(土日の場合は翌月曜日)までに税務署に申告・納税します。

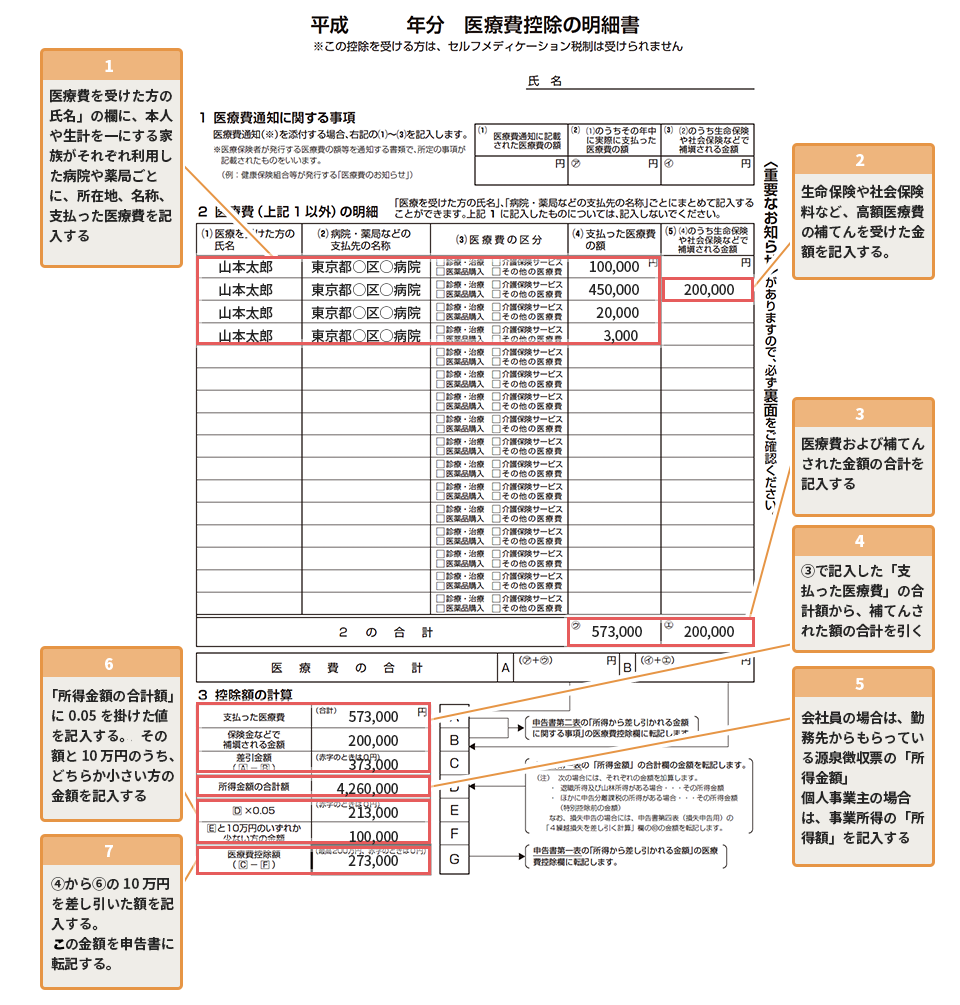

(1)医療費控除の明細書を作成する

従来は、確定申告時に医療費の領収書を提出する必要がありましたが、平成29年分の確定申告から領収書の提出は不要となり、「医療費控除の明細書」の添付に変更となりました。

セルフメディケーション税制については、この明細書と申告書に健康診断の結果通知表や予防接種の領収書、予防接種済証などを提出します。

医療費の領収書や医薬品の領収書を提出する必要はありませんが、税務署長は、確定申告期限等から5年間、領収書などの提示または提出を求めることができます。

5年を経過する日までは、医療費の領収書(医療費通知を添付したものを除きます。)について税務署から提示または提出を求められる場合がありますので、きちんと保管をしておきましょう。

1.「医療費の明細」の欄に、医療費を受けた本人や生計を一にする家族の氏名、利用した病院や薬局に支払った医療費等を記入します。 2.生命保険や社会保険など、高額医療費の補てんを受けた金額を記入します。 3.医療費および補てんされた金額の合計を記入します。 4.上記3で記入した「支払った医療費」の合計額から、補填された額の合計をひきます。 5.会社員の場合には、勤務先からもらっている源泉徴収票の「所得金額」、個人事業主の場合には、事業所得の「所得額」を記入します。 6.「所得金額の合計額」の5%の額を記入し、その額と10万円の少ない方の金額を記入します。 7.上記4から6の10万円を差し引いた額を記入します。この金額を申告書に転記します。 |

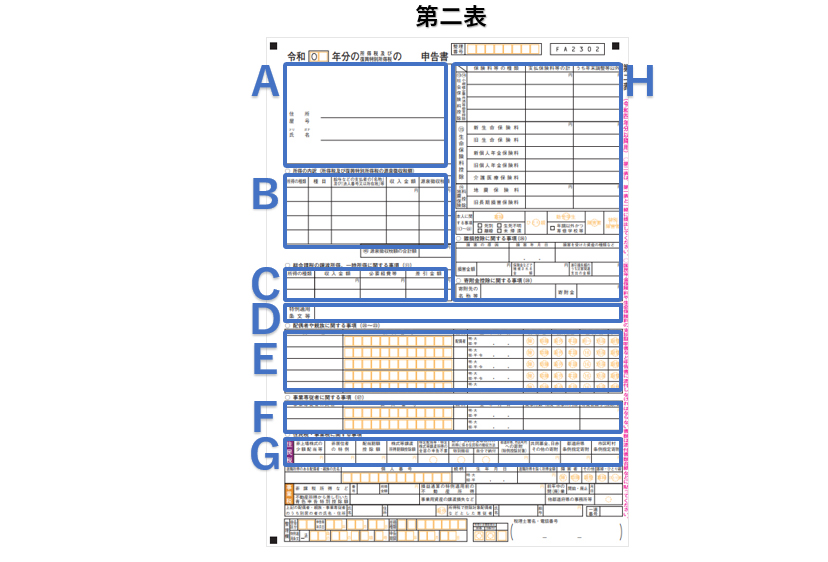

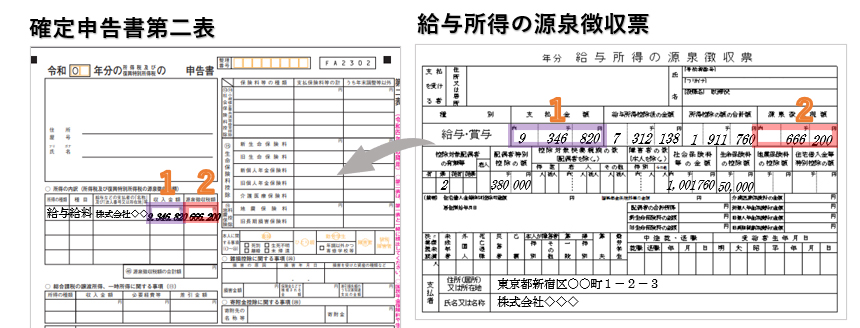

(2)確定申告書第二表を記入する

明細書で求めた医療費等を、確定申告書第二表に記入します。

確定申告書第二表の記入ポイント

A:住所・氏名 B:所得の内訳 C:総合課税の課税所得、一時所得に関する事項 D:特例適用条文 E:配偶者や親族に関する事項 F:事業専従者に関する事項 G:住民税・事業税に関する事項 H:保険料控除等に関する事項・本人に関する事項など 〇保険料控除等に関する事項 生命保険料控除とは、生命保険、個人年金保険、介護医療保険の保険料を支払った時に受けられる所得控除です。支払金額等によって異なりますが、控除額は最高12万円です。 〇本人に関する事項 ひとり親控除とは、自身がひとり親である時に受けられる所得控除で、控除額は35万円です(合計所得金額が500万円以下)。 参照:国税庁「ひとり親控除」 障がい者控除とは、本人や同一生計の配偶者、扶養親族が障がい者である時に受けられる所得控除で、障がい者1人につき27万円(同居特別障がい者以外の特別障がい者である場合には40万円、同居特別障がい者である場合には75万円)を所得から控除できます。 参照:国税庁「障害者控除」 勤労学生控除とは、本人が勤労学生である場合に受けられる所得控除で、控除額が27万円です。 参照:国税庁「勤労学生控除」 〇雑損控除に関する事項 参照:国税庁「災害や盗難などで資産に損害を受けたとき(雑損控除)」 〇寄附金控除に関する事項 〇住民税・事業税に関する事項 |

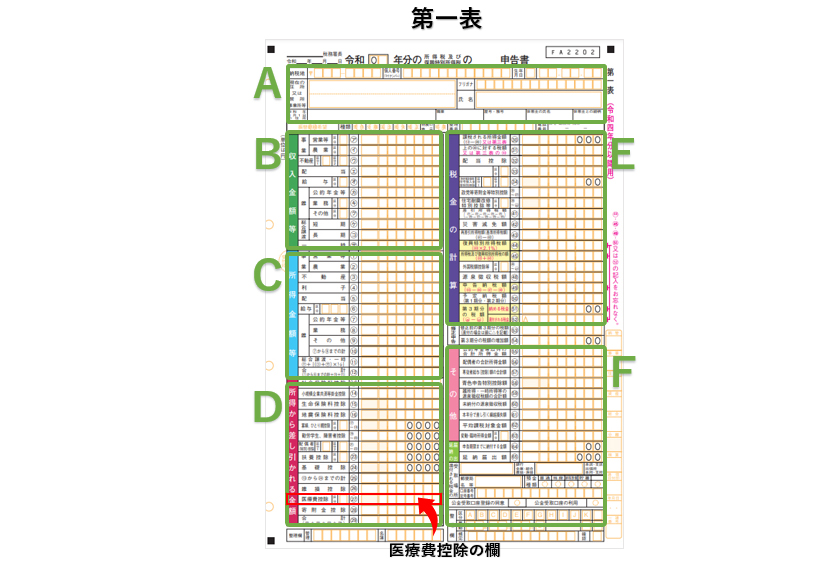

(3)確定申告書第一表を記入する

確定申告書第二表の記入後、確定申告書第一表を記入します。

確定申告書第一表の記入ポイント

A:住所・氏名 B:収入金額 C:所得金額 D:所得から差し引かれる金額 E:税金の計算

F:その他 |

(4)確定申告書を提出する

確定申告書は、毎年2月16日から3月15日(土日の場合は翌月曜日)までの間に提出しなければなりません。早く申告するとそれだけ早く税金が還付されることもあるようですし、3月15日ぎりぎりになると税務署が混雑しますので、早めに手続きを済ませることをおすすめします。

税務署に提出できない場合には、郵便局から郵送することもあります。また、「e-Tax」を利用して申告することもできます。

ただし前述したように、医療費が還付になる場合であれば、最長5年以内であれば、確定申告をして税金を取り戻すことができます。

(5)「確定申告書等作成コーナー」がおすすめ

確定申告は、上記のように確定申告書を手書きで作成する方法と国税庁のHP「確定申告書等作成コーナー」で作成する方法があります。

手書きで作成する場合には税額などを自分で計算する必要がありますが、国税庁のHP「確定申告書等作成コーナー」で作成すれば入力した金額を自動計算してくれるので、初めての人でも簡単に確定申告書を作成することができます。

参照:国税庁「確定申告特集」

まとめ

医療費控除の確定申告について紹介しました。確定申告はやらなければいけないことが多く、慣れないうちは手が止まってしまうことが多いかと思います。サラリーマン、個人事業主は「クラウド会計ソフト freee会計」を使うのがおすすめです。質問に答えていくだけで確定申告に必要な書類を作成し、提出まで簡単に終わらせることができます。また、日々の経理ではスマホアプリでレシートの写真をとるだけで簡単に経理処理もできます。

税理士をお探しの方

freee税理士検索では数多くの事務所の中から、医療費控除や確定申告のやり方について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 確定申告について相談できる税理士を検索 /

確定申告の税理士相談Q&A・経験談を見る

|

・副業20万以下の確定申告 「会社員の副業が20万円以下の場合には確定申告は不要と理解しているのですが、確定申告をする場合にはその金額は含めなくてもよろしいでしょうか?医療費控除などのために確定申告をする必要がありますか。…」 |

|

・医療費控除の還付申告を行った年のふるさと納税による減税について 「令和4年に視力回復手術で57万円支払いました。同じく令和4年に8万円ふるさと納税を行い、ワンストップ特例制度の申請を行っています。ワンストップ特例制度が無効になるのが嫌なので、医療費控除は令和5年の年末に還付申告で行おうと思いますが、この場合、令和4年分のワンストップ特例制度が遡って無効になることはありませんか。…」 |

|

・廃業後の確定申告について 「廃業後に骨折して手術のため医療費がかかりました。保険会社から医療給付金ももらったのですが、医療費と医療給付金の申告は廃業後でも必要ですか?…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、質問することができます。

クラウド会計ソフト freee会計