損失申告(赤字の確定申告)とは|メリットは?損失申告書とは?

公開日:2019年11月19日

最終更新日:2023年02月03日

目次

この記事のポイント

- 損失申告とは損失が出て、かつ一定の条件に当てはまる場合に損失を繰り越すための申告。

- 所得に赤字が出た場合には、その赤字分を他の所得から差し引ける場合がある(損益通算)。

- 「損益通算」しても赤字が残る人は、翌年以降に繰り越すこともできる(繰越控除)。

青色申告の場合には、事業で赤字を出してしまったとしても確定申告をして、その赤字を翌年以降に持ち越すことで節税につながります。

その際には、通常の確定申告書の加えて第四表(確定損失申告用)の作成が必要となります。

損失申告(赤字の申告)とは

確定損失申告とは、損失が生じた年分の確定申告書を提出し、かつ、その後連続して確定申告書を提出することです。

赤字とは、収益より経費の方が多いなどの状態であり、赤字の年は所得税を支払わずに済みます。そこで、「赤字で所得がないのだから、確定申告する必要はないだろう」と思うかもしれません。

しかし、赤字が出た年も確定申告をした方が、節税につながることがあります。

(1)損失申告のメリット

ある所得に赤字が出た場合には、不動産、事業、譲渡、山林の4つの所得に限って、その赤字分を他の所得から差し引いてもよい(損益通算)ということになっています。そして、その純損失の金額および雑損失の金額は、翌年以後3年間にわたり、一定の方法により繰り越すことができます。

この繰越しをする場合には、確定損失申告が必要です。

|

純損失の金額 事業所得、不動産所得、譲渡所得、山林所得の4つの所得の損失の金額のうち、損益の通算をしてもなお控除しきれない金額 雑損失の金額 |

(2)赤字分を差し引く「損益通算」のルール

損益通算とは、黒字の所得から赤字分を差し引くことで、差し引いたあとの金額がその年の所得の金額となります。赤字分を差し引いた分所得をおさえることができるので、結果として節税することができます。

損益通算できるのは、不動産・事業・譲渡・山林の4つの所得に限ります。逆にいえば、これら以外の所得については、たとえ赤字が出ても損益通算はできません。

また、実際に損益通算する際には、通算する順序や差し引ける所得の相手先についてルールがあります。そして、このルールに従って計算することになります。

|

①事業所得や不動産所得の赤字 経常所得(※)→譲渡所得→一時所得→山林所得→退職所得※ ※経常所得とは、事業所得や不動産所得、利子所得、配当所得、給与所得、雑所得 ②譲渡所得の赤字 ③山林所得の赤字 |

不動産所得については、「不動産所得の赤字の金額」が「必要経費に入れた土地取得のための借入金利子」より小さい場合には、その不動産所得の赤字の金額は、すべて損益通算することができません。

また、「不動産所得の赤字の金額」が「必要経費に入れた土地取得のための借入金利子」より大きいか同額である場合には、土地取得のための借入金利子に相当する赤字の金額は、損益通算できませんが、不動産所得の赤字の金額と必要経費に入れた土地取得のための借入金利子との差額については、損益通算することができます。

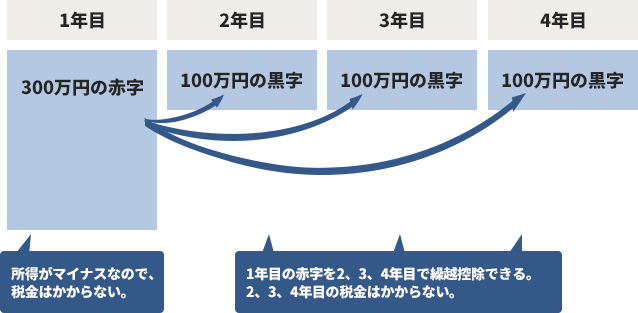

(3)損益通算後まだ赤字が残るなら「繰越控除」

さらに、損益通算をしてもまだ赤字が残る人は、今年の損失を翌年以降に繰り越して翌年以降の黒字と相殺することができます。

赤字の年は所得税を支払わずに済み、繰越控除をしておけば翌年以降の黒字から繰り越している赤字を差し引くことができるので、翌年も節税することができます。

たとえば、前年度に純損失を200万円出して今年は所得が300万円となった場合、前年の純損失200万円分を今年の所得から差し引くことができるのです。

これは「繰越控除(くりこしこうじょ)」といい、青色申告の特典の1つです。

|

▶ クラウド会計ソフト freee会計「損失申告を行う(第四表)」

(4)繰戻還付されることも

繰越控除とは逆のケースで、前年度は黒字だったのに本年は赤字になってしまうこともあります。このようなケースでは本年の赤字を前年度の黒字と相殺することはできます。

これを「繰戻還付(くりもどしかんぷ)」といいます。

この制度を利用するためには、純損失が生じた年の確定申告書に「所得税の還付請求書」をつけて、申告期限までに提出する必要があります。提出すると、すでに納めた所得税の全部または一部が戻ってきます。

この時、純損失の一部だけを繰戻還付として残りは繰越控除するという方法をとることもできます。

ただし、繰戻還付を受けると税務調査の対象となることもありますので、慎重に検討するようにしましょう。

参照:国税庁「純損失の金額の繰戻しによる所得税の還付請求手続」

(5)損失申告(赤字の申告)の必要書類

損益通算しても赤字が残る場合には、通常の確定申告書に加え、第四表(損失申告用)の(一)(二)を使用して、「損失申告」をします。

また、以下の損失について損失申告を行う場合は、添付書類を別途作成する必要があります。国税庁ホームページから、ダウンロードすることができます。

| 損失の種類 | 損失申告時の添付書類 |

|---|---|

| 被災者事業用資産の損失 | 申告書付表(東日本大震災の被災者の方用) |

| 上場株式等に係る譲渡損失 | 確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用) |

| 特定投資株式に係る譲渡損失 | 確定申告書付表(特定投資株式に係る譲渡損失の損益の計算及び繰越控除用) |

| 先物取引・FXに係る損失 | 申告書付表(先物取引に係る繰越損失用) |

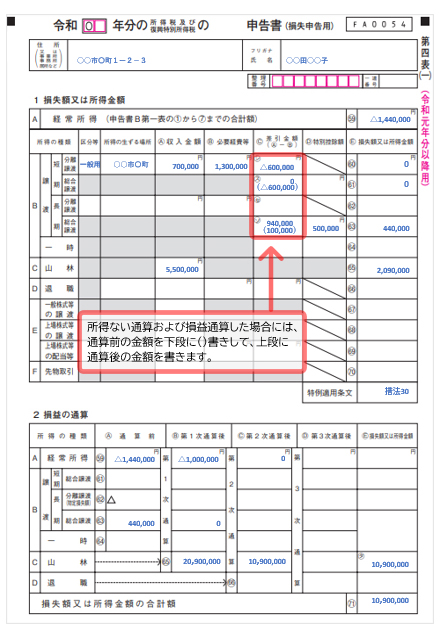

(6)損失申告用(申告書第四表)の記載例

損益通算しても赤字が残る場合には、第四表(損失申告用)の作成が必要です。

また、過去の赤字を繰り越している場合にも同様に第四表(一)(二)を作成し、確定申告書第一表・第二表とともに提出します。

第四表は、(一)と(二)があり、(一)は損益通算用で、(二)は繰越控除用の用紙となっています。

|

第四表(一)

②「所得の種類」・「損益の通算」の欄 |

|

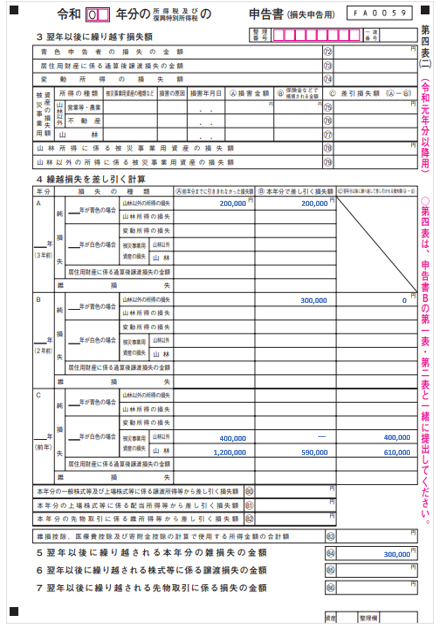

第四表(二) 第四表(二)は、損失金額(赤字)と繰越控除について記入します。

①青色申告者の損失の金額」の欄 ②「繰越損失を差し引く計算」の欄 |

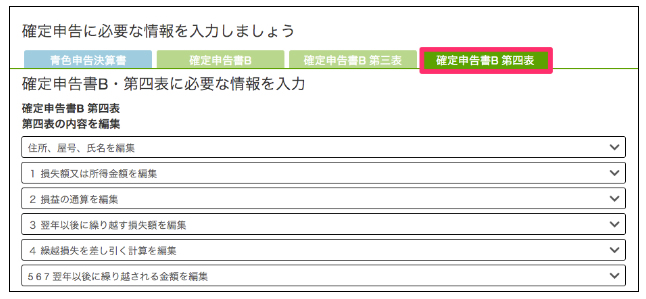

(7)freeeで「申告書第四表」を作成

「クラウド会計ソフト freee会計」なら、画面上で第四表の記入をすることができます。

|

まとめ

以上、赤字が出た時に行う「損失申告」で節税する方法や、損失申告書類の記載方法についてご紹介しました。

確定申告をしなければ、ここでご紹介したような損益通算も繰越控除も使うことはできませんので、確定申告書はかならず提出しましょう。

損失申告について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から、損失申告の方法や、損益通算や繰越控除について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、赤字が出た時に行う「損失申告」について相談することができます。

クラウド会計ソフト freee会計