養老保険とは|特徴は?メリット・デメリットは?

公開日:2019年11月25日

最終更新日:2022年07月14日

目次

この記事のポイント

- 養老保険は、死亡保険金も満期保険金も支払われるという仕組みの生命保険である。

- 養老保険は、解約返戻金や配当金なども高額であるということから、人気。

- 養老保険は、保険料が高額であり保険料が負担となることもある。

養老保険は、死亡保険金も満期保険金も支払われるという仕組みの生命保険で、貯蓄性に優れているという特徴があります。

そのため、老後の生活資金の準備などさまざまな目的に利用することができますが、保険料が高額であるなどのデメリットもあります。

養老保険とは

養老保険とは、被保険者が一定の保険期間内に亡くなった時には死亡保険金が支払われ、保険期間満了時に生存している時には、同額の満期保険金が支払われるという仕組みの生命保険です。

養老保険は保険期間が決められていて、被保険者が亡くなると死亡保険金が支払われ、高度障害状態になった時には高度障害保険金が支払われます。

また、無事に満期を迎えたときには、保険金額と同額の満期保険金が支払われる仕組みの保険です。

つまり、養老保険は「亡くなっても生きていても保険金が支払われる」という生命保険ということになり、しかも解約返戻金や配当金なども高額であるということから、人気の生命保険です。

このように養老保険は保障機能に加えて貯蓄性が高いため、定期保険や終身保険と比較すると、保険料が高く設定されているため、その保険料を払い続けることが難しくなってしまうケースもあります(保険料の払い込みが困難になったときには、保険料の立て替え(自動振替貸付)を受けることもできます)。

養老保険とその他の生命保険との比較

生命保険には、養老保険以外にもさまざまな種類があります。

たとえば定期保険は、養老保険のように保険料は高額ではありませんが、満期保険金はなく解約返戻金もないケースがほとんどです。

また終身保険も、残された遺族のための保険であることから、満期保険金はありません。そこでまずは、養老保険とその他の生命保険を比較して、それぞれの保険の特徴やメリット・デメリットについて知っておきましょう。

| 保険の種類 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 養老保険 | 被保険者が亡くなった時に死亡保険金が支払われ、被保険者が保険期間の満期時に生存している時には死亡保険金と同額の満期保険金が支払われる。 | 満期保険金がある他、その他の生命保険と比べると配当金や解約返戻金も高額。 | 保険料が高い。また、設計書などに記載されている配当金は試算値に過ぎず、必ず支払われるというものではない。 |

| 定期保険 | 被保険者が一定の保険期間内に亡くなった時にだけ死亡保険金が支払われる。満期時に被保険者が生存していても満期保険金の支払いはない。「掛け捨て」と呼ばれることもある。 | 保険料が安い。 契約したときの年齢が若いほど、保険料が安くなる。 |

満期保険がない。 解約返戻金はないか、あっても少額なケースがほとんど。 |

| 終身保険 | 定期保険のような掛け捨てとは異なり、保証が一生涯続く。被保険者が死亡した場合には遺族は死亡保険金を受け取ることができる。 | 遺族に死亡保険金が支払われるので、遺族補償に優れているといえる。 老後資金としても活用できる。 |

定期保険と比べると、保険料が高い。 |

| 医療保険 | 病気やケガで入院したり手術を受けたりしてお金が必要になった時に備えるための保険。 | 入院すれば「入院給付金」、亡くなった場合には「死亡給付金」が受け取れる。 | 満期保険金がない。死亡保険金もそれほど高額ではない。 |

| 生前給付型保険 | がん、心筋梗塞、脳卒中など特定の疾病にかかった時に被保険者本人に支払われる保険。 | 残された期間を経済的不安がなく過ごすことができる。 | がんについては、「初めて疾患した時に限る」などの制限が設けられることがある。 |

養老保険のメリット

前述したとおり、養老保険は保障の機能に貯蓄の機能を兼ね備えた保険ということができますが、一方保険料が高額であることから払い続けているうちに、その保険料が後々負担となってしまうことがあります。

また、生命保険各社では一時払い養老保険について販売を中止するケースが相次いでいます。

ここでは、養老保険の2つのメリットをご紹介します。

(1)養老保険は貯蓄性に富んでいる

養老保険の最も大きなメリットは、「満期保険金の支払いがある」という点です。

たとえば、「退職までに1,000万円を作りたい」という場合、毎月2万円ちょっとの保険料(年齢など状況によって異なります)で満期1,000万円、それ以前に亡くなった場合にも同額の死亡保険金が支払われます。

このように「満期保険金に、死亡保障がついている」ことから、養老保険は、「長期間で着実に蓄えたい」という人に向いている保険ということができます。

(2)養老保険の解約返戻金が高額

養老保険は、途中で契約を解約した時の「解約返戻金」が高額です。

これは、養老保険の保険料には、運用に充てる以外に「満期保険金の支払いのために積み立てておく」部分があるからです。解約返戻金が高額であるということは、老後資金や緊急時の資金などとしても利用することができるということです。

したがって、「もし収入が途絶えた時には、解約返戻金を利用したい」という場合などにも、幅広く利用することができます。

養老保険のデメリット

養老保険は保険料が高額であることから、払い続けているうちに、その保険料が後々負担となってしまうことがあります。

また、生命保険各社では一時払い養老保険について販売を中止するケースが相次いでいます。

(1)養老保険は保険料が高額

養老保険は、貯蓄性に富んだ商品であることから、予定利率の引き下げがそのまま保険料の値上がりにつながります。特に2013年の改定で保険料が値上がりとなったことから、貯蓄性の高い商品の値上がり率は高くなり、養老保険や個人年金などの貯蓄要素の強いものは大きな影響を受けました。

たとえば、男性で50歳の場合改定前の保険料は25,476円(月)でしたが、改定後は25,896円となりました。いずれの年齢でも増加率は100%以上となっています。

養老保険の保険料が高額であることから、途中で保険料の払い込みができなくなることもあります。このような時には保険料の払い込みを中止して、保険を継続できる「払込保険」という方法もあります。

払込保険とは、保険金の額や期間を変更しないで、保険料の払い込みを中止して、解約返戻金をそれ以降の保険期間の一時払い保険料に充当する方法です。将来支払われる保険金より現在の生活のほうが大切なので、もし保険料を負担に感じる場合には、この払込保険の制度を利用するのもよいでしょう。

(2)一時払養老保険も販売伸び悩み

利率の低迷によって、養老保険の利率に期待ができなくなったことから、生命保険各社では、「一時払商品」を対象として予定利率を引き上げたことがありました。

この時登場したのが「一時払養老保険」です。

この商品は、契約後の予定利率が保険期間を通じて一定とされていることから、金利が上昇している時に契約すればお得になります。

ただし実際には、低金利が続いていることから、一時払養老保険の販売は伸び悩んでいるようです。

(3)養老保険は今後販売中止の動きも

生命保険各社では、金利の低下が長期化して運用利回りが得にくくなったことを理由に、貯蓄性に優れている養老保険の販売を中止する動きがみられます。

販売を中止しない会社でも、少なくとも積極的にPRするケースはほとんどありません。これは一時払終身保険についても同様です。

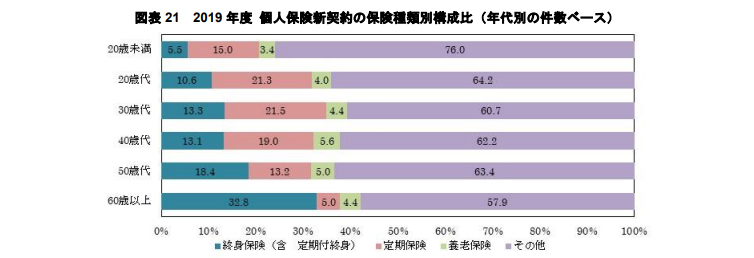

一般社団法人生命保険協会の2020年度版「生命保険の動向」によれば、新契約件数(転換後契約を含まない)の保険種類別の内訳は、医療保険(350 万件、構成比25.6%)が最も多く、次いで定期保険(220 万件、同 16.1%)、終身保険(193 万件、同 14.1%)、ガン保険(183 万件、同 13.4%)、養老保険(61 万件、同 4.5%)の順となっています。

|

まとめ

以上、養老保険の意味や特徴、メリット・デメリット、他の生命保険との違いについてご紹介しました。

養老保険は、保障の機能に貯蓄の機能を兼ね備えたメリットの大きい生命保険ですが、保険料が高額であるというデメリットもあります。

また現在長期金利が低下していることから、養老保険の販売が停止されるなどの動きが見られます。

20代前半ではあまり気にならない生命保険ですが、結婚したり子どもが産まれたりすれば、「万が一の保障がほしい」「老後の資金を蓄えたい」「医療保障の準備をしておきたい」など、さまざまなニーズが出てくるものです。

自分と家族にどのようなリスクがあるか、将来どのような資金が必要になるかなどを検討し、自分に合った生命保険を慎重に選ぶようにしましょう。

養老保険について相談する

freee税理士検索では数多くの事務所の中から生命保険や、生命保険の確定申告(生命保険料控除)について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、保険の加入や確定申告、生命保険を活用した節税対策などについて相談することができます。

クラウド会計ソフト freee会計