個人事業主の自家消費(家事消費)とは?(仕訳例付き)

公開日:2019年11月25日

最終更新日:2022年04月20日

目次

この記事のポイント

- 自家消費(家事消費)とは、商品を自分用に使用したり、知人にあげたりした時に使う勘定科目。

- サンプル品をあげる場合は自家消費(家事消費)ではなく「販売促進費」。

- 通常の販売価格の70%と仕入価格のいずれか高い方を計上する。

個人事業主が商品を自分で消費したり、事業で使わなくなった備品を自分で使うことにしたりした場合には、「自家消費(家事消費)」として、売上科目に計上しなければなりません。

この記事では、「自家消費(家事消費)」の意味や自家消費(家事消費)に該当するケース、仕訳方法などについて、ご紹介します。

自家消費(家事消費)とは

自家消費とは、個人事業主が棚卸資産や棚卸資産に準ずる資産を、自分用に使用した場合や、知人に贈与したりディスカウントして販売したりした場合に使用する勘定科目です。「家事消費」とも呼ばれます。

たとえば、商品として売っているものを事業主自身が使用したり、事業に関係のない友人に半額で販売したりした場合に、「自家消費(家事消費)」として、売上科目に計上します。

(1)自家消費(家事消費)に該当するケース

自家消費(家事消費)に該当するのは、以下のようなケースです。

|

・販売している雑貨を事業主自身が自宅で消費した。 ・販売している商品を、知人にあげた。 ・販売している商品を、友人に半額で販売した。 |

(2)自家消費(家事消費)に該当しないケース

以下のようなケースは、自家消費(家事消費)には該当しません。

|

・仕入れた商品を、お客様にサンプルとしてあげた。 →販売促進活動の一環と考えられるので、自家消費(家事消費)ではなく「販売促進費」として仕訳をします。 ・知人に無料でコンサルタントをしてあげた。 ・30万円で買った事業用のパソコンを友人に販売した。 |

自家消費(家事消費)の仕訳

自家消費(家事消費)は、原則として通常他の人に販売する価格とします。

ただし、その棚卸資産の取得価額以上か、もしくは通常販売する価格のおよそ70%以上のいずれか高い金額で計上することも認められています。

|

自家消費(家事消費)の金額の計算方法 ・その資産の取得価額(仕入額)以上 または ・通常の販売価額等の70%相当額 |

また、知人などに通常の販売価格よりも著しく低い価格(半額など)で販売した場合には、通常の販売価格のおよそ70%に相当する金額と、受け取った金額との差額を「自家消費(家事消費)」として計上します。

(1)事業主が使用した場合の仕訳例

個人事業主が販売している商品を、事業主自身が使用した場合には「自家消費(家事消費)」として、売上科目に計上しますが、この時には通常の販売価格の70%と仕入価格のいずれか高い方を、「自家消費(家事消費)」として計上します。

「個人事業で販売している商品(販売価格2万円、仕入価格1万5,000円)を、事業主自身が使用した。」

①20,000円×70%=14,000円(商品の通常の販売価格×70%)

②15,000円(商品の仕入価格)

①と②を比較すると、②の15,000円の方が高いので、②で計上します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 事業主貸 | 15,000 | 自家消費 | 15,000 |

|

※事業主貸とは 個人事業主が事業用の現金や銀行口座から、生活費などの事業経費以外を支出した時に使用する勘定科目です。 |

(2)知人に半額で販売した場合の仕訳例

知人に半額で商品を販売したというような場合にも、通常販売している価格の70%と仕入価格のいずれか高い金額を、「自家消費(家事消費)」として計上します。

「通常4,000円(仕入価格2,000円)で販売しているワインを、知人に半額で販売した。」

2,800円(通常の販売価格の70%)と、販売価格2,000円との差額800円を自家消費として計上します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 2,000 | 売上高 | 2,000 |

| 事業主貸 | 800 | 自家消費 | 800 |

(3)サンプル品をあげた場合は自家消費ではない

商品を仕入れ、その商品をお客様にサンプル品としてあげたような場合には、販売促進活動の一環と認められることから、「自家消費(家事消費)」として売上には計上する必要はありません。

「仕入高」から、「販売促進費」に振り替える仕訳を行います。

「通常価格1,000円(仕入価格は600円)を、商品サンプルとしてお客様に提供した。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 販売促進費 | 600 | 仕入高 | 600 |

まとめ

以上、自家消費(家事消費)の意味や計上する金額の計算方法、仕訳方法などについてご紹介しました。

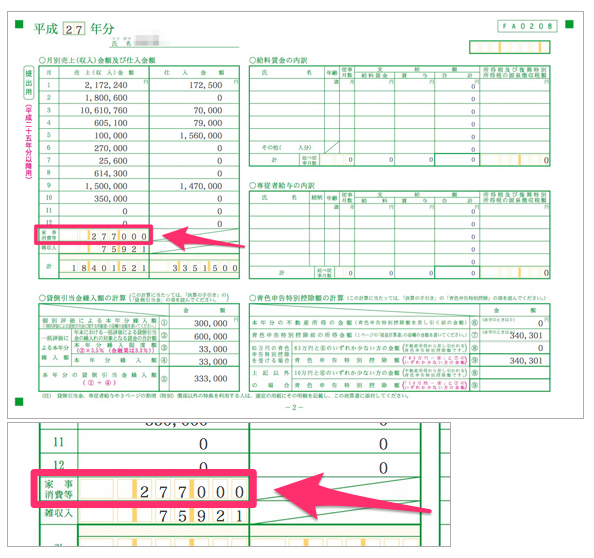

会計ソフトを活用すれば、「家事消費等」勘定の収益と、プライベートに拠出したことを表す「事業主貸」を計上するだけで、簡単に登録することができますし、自動で青色申告決算書の「月別売上(収入)金額及び仕入金額」の当該欄へ反映されます。

クラウド会計ソフトfreee会計「商品のプライベートでの消費を記帳する(家事消費)」

クラウド会計ソフトfreee会計の導入方法や操作方法については、認定アドバイザーに相談することができます。また、自家消費(家事消費)なのか販売促進費なのかなど、勘定科目について分からない場合などもアドバイスを受けることができます。

個人事業主の経理について相談できる税理士を探す

freee税理士検索では数多くの事務所の中から個人事業主の経理や確定申告について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

確定申告を税理士に依頼したい方はこちら

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、個人事業主の経理について相談することができます。

クラウド会計ソフト freee会計