当期純利益とは?求め方は?当期純利益率の目安は?

公開日:2023年04月18日

最終更新日:2024年04月06日

目次

この記事のポイント

- 当期純利益とは、その事業年度の最終的な成果を表す利益。

- 当期純利益とは、税引前当期純利益から法人税等を差し引いたもの。

- 当期純利益だけ見ても、会社の経営成績は正しく判断できない。

当期純利益とは、損益計算書に表示される利益であり、その事業年度の最終的な成果を表します。

しかし当期純利益だけ見ても、その会社の経営成績を正しく判断することはできません。

たとえ当期純利益が同じでも、「本業で稼いで利益を上げた」ケースと、「たまたま土地を売却したことで、最終的に黒字になった」ケースでは、評価は大きく異なるからです。

したがって、損益計算書では、当期純利益だけに着目するのではなく、利益の出所を判断するために、当期純利益以外の利益についてもしっかり分析することが大切です。

当期純利益の豆知識

損益計算書の「当期純利益」とは、会社の最終的な業績で、いわゆる手取りです。

「売上高当期純利益率」とは、売上高に対する当期純利益の割合で、会社のすべての活動の結果として得られる利益率です。

| 売上高当期純利益率=税引後当期純利益÷売上高 |

損益計算書分析では、単に利益率を比較するだけでなく、ビジネス活動をイメージしながら分析をすることが大切です。

たとえば、売上高総利益率が高い会社は、商品力を高める努力をしているとイメージできます。また、営業利益率の高い会社は商品力だけでなく、販管費の管理をしっかり行っているとイメージできます。そして、経常利益率の高い会社は、財務についても努力を行っているとイメージできます。

事業を行ううえで、当期純利益を高めるためには、これらの努力をすべて行うことが大切と言うことになります。当期純利益率が同業他社と比較して低い場合には、事業を行ううえで、どこかにムダがある可能性があります。費用の中身と効果を確認し、適切な管理を行うことが大切です。

当期純利益とは

当期純利益とは、その事業年度の最終的な利益であり、企業の営業活動によって生じた営業利益に営業外の活動によって生じる営業外損益、臨時に生じる特別損益を加減算して、さらに法人税等を差し引いて計算されます。

当期純利益は、単に経営成績を表すだけでなく、企業価値を評価したり企業の資本の利用効率などを示す指標に活用されたりします。

(1)当期純利益が表示される損益計算書とは

当期純利益は、損益計算書に表示される最終的な利益です。

利益とは、収益から費用を差し引いたもので、この関係が損益計算書の基本となっています。

すべての収益からすべての費用を差し引けば、その事業年度の利益は計算すれば、最終的に黒字だったか赤字だったかは把握することができますが、どのような理由で稼いだのか(本業で稼いで黒字を出したのか、たまたま土地を売ったから黒字になったのか)までは分かりません。

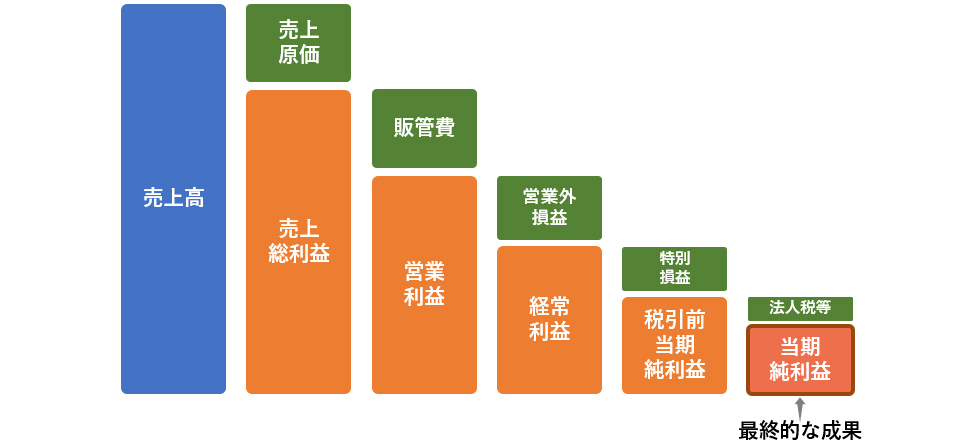

そこで損益計算書では、利益を一発で計算するのではなく、利益の出所を把握することができるように、損益の計算を5つの段階の利益に区分しています。

この5つの利益の段階とは、①売上総利益、②営業利益、③経常利益、④税引前当期純利益、⑤当期純利益の5つです。

|

(2)当期純利益の求め方

損益計算書では、上から順番に、収益である「売上高」から費用を差し引いて、最終的な利益を求めるしくみになっています。

まずは、最初の収益である「売上高」から、最初の費用である「売上原価」を差し引いて「売上総利益」を求め、そこから次の費用である「販売費及び一般管理費」を差し引いて2つ目の利益である営業利益を求める…と、全部で5つの利益を計算していきます。

|

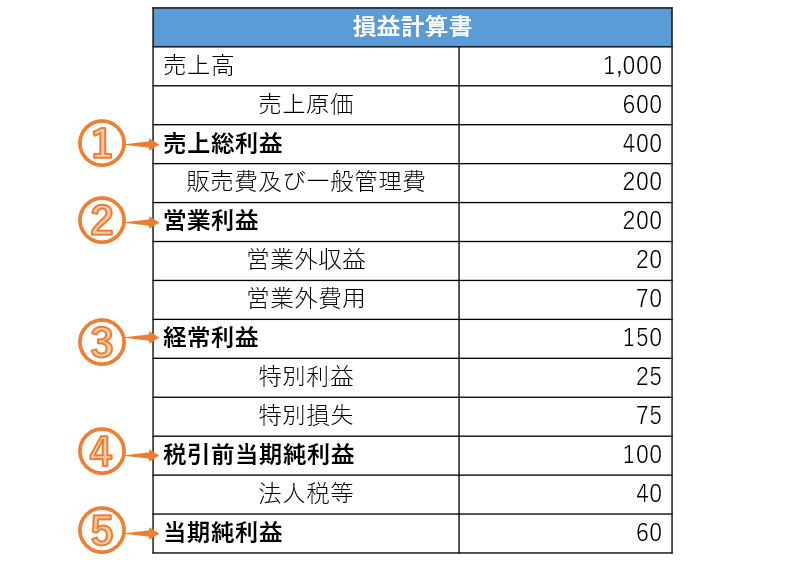

これを、先ほどの損益計算書に当てはめてみると、以下のように計算を行います。

①1,000-600=400…売上総利益 ・売上総利益=売上高-売上原価 ②400-200=200…営業利益 ③200+20-70=150…経常利益 ④150+25-75=100…税引前当期純利益 ⑤100-40=60…当期純利益 |

(3)当期純利益以外の利益

当期純利益は、その事業年度の最終的な成果を表す利益ですが、その他の利益、つまり売上総利益や営業利益の数値も重要な意味を持っています。

売上総利益は、根本的な利益

売上総利益は、売上高から売上原価を差し引いたものであり、商品や製品そのものの儲けといえます。

なお、売上原価とは、一般的には商品の仕入原価ですが、あくまでも当期で売れた商品の仕入原価であり、通常、売れ残った在庫分は売上原価には含めませんので、注意が必要です。

営業利益は、営業活動による儲け

営業利益は、販売費及び一般管理費(人件費や家賃、広告宣伝費など)を差し引いた利益ですから、その文字のとおり、営業活動による利益です。

営業利益が赤字のような会社は、投資家からは振り向いてもらえない可能性がありますから、販売費及び一般管理費を削減して営業利益を黒字にする努力が必要です。

経常利益は、ケイツネと呼ばれる

経常利益は、営業活動以外の収益と費用を加減算した利益で、「ケイツネ」とも呼ばれ、5つの利益の中でも特に注目されます。

経常利益は、その文字の通り「経常的(繰り返す)」利益であり、企業が毎期繰り返す経常的な活動の成果といえます。

会社の資金を運用して収益を生み出したり、借入を行って資金繰りに利用したりといった資金管理も含め、経営自体がうまくいっているかを示す利益です。

税引前当期純利益で、臨時的な事情が分かる

税引前当期純利益は、経常利益に特別利益を足し、特別損失を差し引いて計算します。

たとえば、「たまたま土地を売却して利益を得た」は、特別利益であり、「火災によって火事が損失を受けた」は、特別損失です。

当期純利益は、最終的な成果

当期純利益は、税引前当期純利益から法人税等を差し引いて計算します。

会社の利益には、法人税・住民税・事業税がかかりますが、これらの税金もコストの一部と考えます。

| 利益 | 計算式 | 内容 |

| 売上総利益 | 売上高-売上原価 | 売上高から売上原価を差し引いた利益で、商品や製品そのものの儲け。 粗利とも呼ばれるもので、もっとも根本的な利益。 |

| 営業利益 | 売上総利益-販売費及び一般管理費 | 売上総利益(売上高-売上原価)から、さらに販売費及び一般管理費を差し引いた利益。 会社の営業活動によってもたらされた利益と言える。 |

| 経常利益 | 営業利益+営業外収益-営業外費用 | 営業利益に、営業外収益・営業外費用をプラスマイナスして求める利益。 営業外収益・営業外費用とは、会社の基本的な営業活動以外から生じる収益や費用(受取利息や支払利息など)。 |

| 税引前当期純利益 | 経常利益+特別利益-特別損失 | 経常利益に、特別利益・特別損失をプラスマイナスして求める利益。 特別利益・特別損失とは、経常的な事業活動以外から発生した利益や損失(土地の売却や工場の火災など)。 |

| 当期純利益 | 税引前当期純利益-法人税等 | 税引前当期純利益から、法人税等を差し引いたもの。 最終的な成果である利益 |

(4)売上高当期純利益率とは

売上高当期純利益率とは、売上高に対する当期純利益の比率を表す指標です。

| 売上高当期純利益率 = 当期純利益売上高 × 100 |

売上高当期純利益率は、業種によって異なります。

同業他社と比較して売上高当期純利益率が低い場合には、損益計算書のしくみを意識して、原因を分析し対策を講じることが大切です。

以下は、従業員数21~50人の業種別の利益率です。

| 建設業 | 製造業 | 情報通信業 | 運輸業, 郵便業 |

卸売業 | 小売業 | |

| 売上総利益率 | 19.9% | 22.3% | 51.7% | 27.2% | 15.2% | 30.2% |

| 営業利益率 | 5.5% | 4.1% | 7.0% | 0.9% | 2.3% | 1.5% |

| 経常利益率 | 6.4% | 5.5% | 8.1% | 2.3% | 2.9% | 2.2% |

| 当期純利益率 | 3.9% | 3.7% | 5.2% | -1.3% | 1.8% | 0.5% |

| 不動産業,物品賃貸業 | 学術研究,専門・技術サービス業 | 宿泊業,飲食サービス業 | 生活関連サービス業,娯楽業 | サービス業(他に分類されないもの) | |

| 売上総利益率 | 35.0% | 47.6% | 68.0% | 46.3% | 51.6% |

| 営業利益率 | 9.7% | 5.6% | -12.3% | -1.2% | 4.8% |

| 経常利益率 | 10.2% | 6.9% | 4.7% | 1.5% | 6.7% |

| 当期純利益率 | 8.2% | 4.7% | 1.2% | 0.4% | 6.1% |

参照:e-Stat「中小企業実態基本調査 令和4年速報(令和3年度決算実績)」

たとえば、そもそも売上総利益率から良くないという場合には、売上原価率が高すぎることが考えられます。

売上総利益率(売上総利益 ÷ 売上高 × 100)はよいのに、営業利益率がよくないのであれば、それは販売費及び一般管理費を使い過ぎてしまい、営業利益を減らしている可能性があります。

経常利益率(経常利益 ÷ 売上高 × 100)は普通なのに、当期純利益率が低い場合には、その間の特別損益にその原因があることが考えられます。

また、営業利益率(営業利益 ÷ 売上高 × 100)が普通なのに、経常利益率がよくない場合には、その間の営業外損益が原因と考えられ、借入金の支払利息などが利益を圧迫している可能性が考えられます。

このように利益率を段階的にチェックすると、事業のリスクや課題、長所や短所を見つけ出すことができます。

(5)当期純利益成長率とは

一般的には、企業は成長することが求められるため、当期純利益も増加することが求められます。

当期純利益成長率とは、企業の当期純利益がどの程度伸びているかを示すもので、以下の計算式で求められます。

| 当期純利益成長率 = (当期純利益 - 前期純利益)前期純利益 |

当期純利益成長率が高ければ、その分株主持分の増加が大きくなりますし、成長率が低ければ、株主持分の増加も小さくなります。

当期純利益を高めるには

これまでご紹介してきたとおり、当期純利益は、売上高から段階的にさまざまな費用を差し引いて求められます。

したがって、当期純利益を高めるには、売上総利益を増やす・営業利益を増やす・経常利益を増やすことが必要となります。

(1)売上総利益を増やす

まず、会社にとっては売上総利益を増やすことが大切なのは言うまでもありません。売上総利益が高いということは、商品の強さやブランド力の強さをあらわします。

逆に、売上総利益が低ければ、商品力の弱さを意味するとともに、原価が高いという原因も考えられます。

したがって、売上総利益を高めるためには、利益率の高い商品を開発したり、仕入れコストを削減したり、在庫ロスを削減したりといった対策を行う必要があります。

(2)営業利益を増やす

営業利益は、売上総利益から販売費及び一般管理費を」を差し引いた利益です。

同業他社と比較して、売上高総利益率に大きな差がないのに営業利益率が低ければ、それは販売費及び一般管理費の比率が高まっていることしか考えられません。

したがって、人員を増やし過ぎていないか、ムダな経費が発生していないか、固定費である家賃は高すぎないかなど、販売費及び一般管理費を削減する努力が必要となります。

(3)経常利益を増やす

経常利益は、営業利益に営業外収益をプラスマイナスした利益です。

したがって、営業利益率までは大きな変動がないのに、経常利益率だけ大きくダウンしている場合には、営業外費用が大きな負担となっている可能性があります。

とくに支払利息は重要で、企業のなかには、売上高の数10%の利息を支払い続けているというケースもあります。

ムダな設備投資を行った結果、過大な借入金の金利負担が発生するようなことは、極力避けなければなりません。

まとめ

損益計算書は、「収益-費用」を段階的に差し引いて、利益を計算します。

当期純利益とは、このように段階的に計算された利益のうち、最終的な利益です。

当期純利益を高めるためには、売上総利益・営業利益・経常利益のそれぞれの利益を高める努力が必要です。

売上原価の見直し、販売費及び一般管理費の削減、無理な借入金による金利負担等が発生しないよう、コスト管理を行うことは経営の大原則ともいえます。

当期純利益を高める方法は、個々の会社の状況によって異なりますので、まずは税理士等に相談し、どの費用が利益を圧迫しているかなどアドバイスを受けることをおすすめします。

当期純利益について相談する

freee税理士検索では、数多くの事務所の中から、当期純利益の計算方法や目安、当期純利益を高めるための方法、経理システムの効率化などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 当期純利益について相談できる税理士を検索 /

当期純利益に関する税理士相談Q&A・経験談

|

・節税対策について 「3月末決算中ですが、当期純損失金額が約ー1500万円で赤字です。しかし、預金+未収入金が2000万円があるので赤字とは言えません。この場合、このままに申告すると法人税はいくらぐらいでますか。…」 |

|

・実効税率の考え方(事業税のみに焦点) 「今年度会計、税務の間に一時差異及び永久差異がなく、今年度利益及び所得が200出ており、前期事業税を100引き当てているとします。(便宜上、事業税率を50%と仮定し、かつ法人税等の内、事業税のみの発生と仮定する) この場合、税務上、所得に対する事業税額は(200-100)×50%=50となります。 ここで実効税率は50%/1.5≒33%となり、この実効税率を適用し、税引前当期純利益に対する税金費用を計算すると、200×33%=66となります。 一時差異、永久差異がなく、利益及び所得の額が同じにも関わらず、税務上の事業税額と実効税率を適用した税金費用が一致しないのはなぜでしょうか。…」 |

|

・損益計算書の売上高の不動産販売収入を抜きたいです。 「決算の損益計算書に不動産販売収入が売上高に入っています。しかし、建設業なので提出する書類があり、その書式で入力すると、エラー表示になります。損益計算書の売上高から不動産販売収入を抜いた場合、あとどこを修正したら、建設業の正しい損益計算書になりますか?当期純利益を出すには売上原価から不動産仕入高または、商品棚卸高を操作したら良いのでしょうか?…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。