直接原価計算とは?全部原価計算との違いは?

公開日:2023年05月25日

最終更新日:2024年05月20日

目次

この記事のポイント

- 直接原価計算とは、変動製造原価のみを製品1つの評価額として集計する方法。

- 直接原価計算と全部原価計算の違いは、「固定費の取り扱い方」。

- 直接原価計算は、短期的な利益計画策定に活用できる。

直接原価計算とは、短期的な利益計画を策定するうえで用いられる原価計算です。

全部原価計算の目的が、正確な原価計算を行うことであるのに対して、直接原価計算は、原価と利益を分析し、製品の採算性などを見ること等を目的としています。

直接原価計算は、「目標利益等を実現するためには、販売数量はどれだけ必要か」「削減すべき原価は何か」などを分析し、短期の利益計画の策定に活用することができます。

直接原価計算の豆知識

直接原価計算とは、製造原価を変動費のみで計算し、固定費は期間費用として処理する方法です。直接原価計算を採用した場合に損益計算書を作成すると、「売上高から変動費を差し引いた利益」を計算することになります。

売上から製造原価(変動費)を差し引いたものを貢献利益または限界利益といいますが、この利益概念は管理会計上、大きな意義を持ちます。

なぜなら、貢献利益から固定費を差し引いたものが営業利益になるので、貢献利益によって固定費を回収した後は、営業利益を獲得できるという考え方をするからです。

一方、全部原価計算では期末製品原価に固定費が含まれるので、大量製造すると製品1個当たりの固定費負担額が減少して1個当たりの製品原価が減少することになってしまいます。

売れ残りが大量にあっても大量に製造して、固定費を次期以降に繰り延べることもできてしまうので、適切な原価計算ができなくなってしまいます。

直接原価計算は、この全部原価計算のデメリットを解決する方法として考えられたものです。

ただし、現行制度上は全部原価計算が採用されているので、財務報告では直接原価計算を採用することはできず、全部原価計算を実施した結果と同じ結果になるように調整する必要があります。

直接原価計算とは

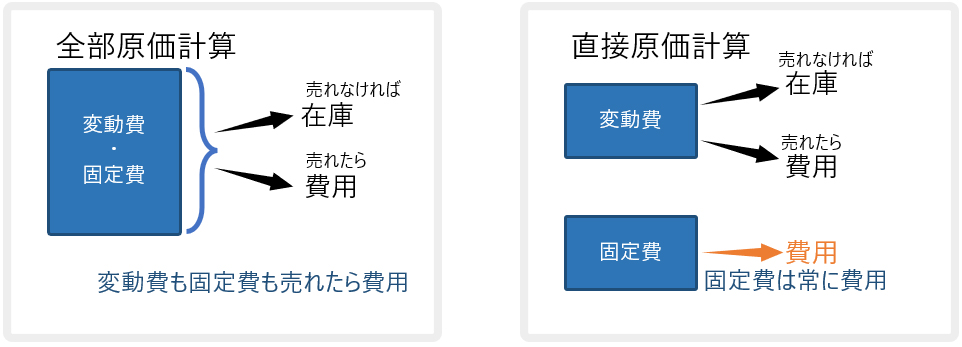

直接原価計算(ダイレクト・コスティング)とは、変動費のみを製品原価とする原価計算です。

全部原価計算(フル・コスティング)では、「発生した変動費、固定費はすべて、公平・正確に各製品に配分しよう」という考えのもと、製造原価(材料費・労務費・経費)の全部を製品原価として計算します。

一方、直接原価計算は、利益を正しく計算するという視点から、あえて工場で発生した固定費を売上原価と在庫の製品に配分せず、製造原価のうち変動費のみを製品原価にします。

つまり、直接原価計算と全部原価計算の違いは、固定費の取り扱い方にあります。

直接原価計算は、全部原価計算のデメリットを解決する方法として考えられた計算方法で、製品の採算性を分析したり、短期利益計画に活用したりするためのデータを得るために活用されます。

(1)直接原価計算の目的

全部原価計算の目的が、正確な完成品の原価を求めるためであるのに対して、直接原価計算の目的は、正確な完成品の原価計算等ではなく、原価の管理や改善を目的として、短期的な利益計画策定に活用することにあります。

したがって直接原価計算は、完全に内部管理目的のために行われるもので、財務報告目的で採用することはできず、外部に数値を公表するために行われるものではありません。

(2)直接原価計算の計算方法

全部原価計算では、材料費、労務費、経費のすべてを製品原価の対象としますが、直接原価計算は、材料費、労務費、経費の3つをさらに変動費と固定費に分けて、さらにそれらのうちの変動費のみを製品原価とします。

つまり直接原価計算においては、材料費のうちの変動費部分、労務費のうちの変動費部分、経費のうちの変動費部分のみが、製品原価となります。

|

全部原価計算 売上高 - 売上原価 = 売上総利益 直接原価計算 |

変動費とは、製造・販売数量に比例して増加したり減少したりする費用で、たとえば弁当屋さんで言うと、容器や箸、お米などの費用です。

一方、固定費とは毎月の製造や販売数量の増減に関わらず、常に一定額かかる費用です。弁当屋さんでいえば、店舗の賃借料、人件費、水道光熱費などの費用です。

つまり、直接原価計算は、変動費、すなわち売上高や生産高に直接比例する費用だけを原価として計算する方法で、以下のように2段階に分けて利益を計算します。

|

①売上高 - 変動費 = 限界利益 ②限界利益 - 固定費 = 利益 |

限界利益とは、売上から原材料費や仕入原価などの変動費だけを差し引いたもので、1個売上が追加された時の固定費を引く前の利益をいいます。

全部原価計算では、費用をすべて各製品に配分しますから、大量生産すると1個あたりの固定費が減って原価が下がり、利益が増えます。つまり、生産量に利益が影響されてしまいます。

これに対して直接原価計算では、売上高から引く売上原価から固定費を除くので、生産高によって1個当たりの原価は増減しないで、1個当たりの限界利益は、生産量に関係なく一定となります。

では、限界利益は何によって増減するかというと、売上高です。売上高が増えれば増え、売上高が減れば減るということになります。

(3)直接原価計算と全部原価計算の違い

全部原価計算は、原材料などの変動費に、労務費や製造固定費も、製品の原価として、製品1個の評価額として集計する方法で、以下のステップで計算します。

|

①(変動費 + 固定費) = 全部原価 ②売上 - 全部原価 = 利益 |

全部原価計算については、工場でかかった費用をもれなく全部、各製品に原価として集計する計算方法をイメージすると分かりやすいでしょう。

つまり、全部原価計算では、変動費だけでなく、材料費・労務費・経費のすべてを製造原価として集計しますが、直接原価計算は、工場で発生した固定費を、売上原価と在庫の製品や仕掛品に配分せず、変動費のみを製品1個の評価額として集計するという点で異なります。

※なお、全部原価計算でも直接原価計算でも、製造原価になるのはあくまでも材料費・労務費・経費であって、販売費・一般管理費は製造原価にはなりません。

(4)直接原価計算はなぜ生まれたか

全部原価計算では、期末製品原価に固定費が含まれます。

製品を大量に製造すると、製品1個当たりの固定費負担額が減少し、1個当たりの製品原価が減少することになります。

そのため、同じ販売数量でも生産量が変われば利益が変わるということになります。

そうすると、たとえ売れない製品でも大量に製造すれば、固定費の一部が在庫の評価にまわされることで、固定費を次期以降に繰り延べることが可能となってしまい、固定費の売上原価が少なくなり利益が出てしまう、という不思議な現象が起こってしまうのです。

さらに言えば、意図的に月末在庫を作るために生産計画を立てれば、当月の売上原価を少なくし、その分だけ利益を多く見せることも可能となってしまいます。

そしてその結果、適切な原価計算結果が得られなくなり、正しい業績判断ができないリスクがあるというデメリットがあります。

そこで、考えられたのが直接原価計算です。

直接原価計算であれば、固定費は期間費用となるため、生産量が異なっても販売量が同じなら、同額の利益を計算することができます。つまり「製品が2個売れたから、利益も2倍になるな」といったように、生産量に比例させて利益を捉えることができるため、利益計画を策定しやすくなるわけです。

つまり直接原価計算を行うことで、利益と売上の動き方やその動きの変化を見ながら、次年度の目標利益を実現するために必要な販売数量を把握したり削減すべき原価を把握したり、といったことができるようになるのです。

(5)全部原価計算「期末製品原価に固定費に含む」の問題点は?

先ほど、「固定費を次期以降に繰り延べることが可能となってしまう」とご紹介しましたが、この点をもう少し詳しくご紹介していきます。

期末製品全部原価計算において製造原価は、材料費・労務費・経費です。

これらは勘定科目でいえば、製品が完成するまでは「仕掛品」であり、完成してまだ販売されていなければ費用とはなりません。

なぜなら全部原価計算においては、製造原価は販売されて(売上をあげてから)初めて費用化されるものだからです。

つまり全部原価計算では、期末に残っている仕掛品・製品に含まれる固定製造原価は、いくら製造に材料費・労務費・経費を費やしても、販売されるまでは費用とならず在庫のままなのです。

|

上記の図で見るとおり、全部原価計算では、固定費は売れなければ在庫のまま費用となりませんが、直接原価計算では、固定費は常に費用と考えます。

この違いが直接原価計算と全部原価計算での営業利益の違いとしてあらわれるのです。

売上原価は、「期首の製品在庫+当期発生原価-翌期繰越製品」で計算しますが、全部原価計算では、売れた分に相当する製造経費は費用とし、まだ売れずに在庫となっている分に相当する経費は費用にしません。

その結果、期末在庫が多ければ、全部原価計算では売上原価が少なくなりその分利益が多く計算されます。

つまり期末棚卸資産が多くなれば利益が増え、期末棚卸資産が少なくなれば利益は減るということが起こり得ます。

一方、直接原価計算では、在庫の著しい変動にも影響を受けません。つまり現実的な利益に着目することができます。

全部原価計算では、在庫という資産の評価が製造経費分だけ高くなり、これがまさに直接原価計算における利益の差になります。

直接原価計算を活用すれば、売れない在庫をどんどん作るというような不合理なこともなくなり、実現した利益に着目して利益計画を策定することができるようになるのです。

※もし、1年を区切らず事業を開始してから精算するまでを何年かかっても1区切りとすれば、直接原価計算も全部原価計算も同じ利益になりますが、期首・期末に仕掛品や完成品をまったく持たないということはほとんどありえません。

(6)直接原価計算で採算性を見てみよう

直接原価計算では、固定費を抜いた変動費、つまり直接原価で計算を行うので、生産量によって原価が増減することはなく、限界利益は生産量に関係なく一定となります。

そこで直接原価計算によって計算されたデータは、製品の採算性を見るために活用することができます。

たとえば、ある会社の製品Aと製品Bの採算性を見てみましょう。

製品Aの1個当たりの販売価格は100円、販売数量は200個です。製品Bの1個当たりの販売価格は200円、販売数量は100個です。

それぞれ、製品ごとの固定費・変動費を合算して売上原価とした場合には、以下のようになります。

| 製品A | 製品B | 計算式 | |

| 1個当たりの販売価格 | 100円 | 200円 | |

| 販売数量 | 200個 | 100個 | |

| 変動費 | 75円 | 140円 | |

| 固定費 | 10円 | 40円 | |

| 1個当たりの売上原価 | 85円 | 180円 | 変動費+固定費 |

| 売上高 | 20,000円 | 20,000円 | 販売価格×販売数量 |

| 売上原価 | 17,000円 | 18,000円 | 変動費×販売数量+固定費×販売数量 |

| 売上総利益 | 3,000円 | 2,000円 | 売上高-売上原価 |

| 売上総利益率 | 15% | 10% | 売上総利益÷売上高 |

しかし、変動費だけを直接原価とすると、1個当たりの限界利益を計算することができ、限界利益率は、製品Aが25%、製品Bが30%となります。

| 製品A | 製品B | 計算式 | |

| 売上高 | 20,000円 | 20,000円 | 販売価格×販売数量 |

| 売上原価 | 15,000円 (変動費75円×200個) |

14,000円 (変動費140円×100個) |

変動費×販売数量 |

| 売上総利益 | 5,000円 | 6,000円 | 売上高-売上原価 |

| 売上総利益率 | 25% | 30% | 売上総利益÷売上高 |

つまり、全部原価計算では製品Aの利益率の方がよく見えていたのが、実は製品Bの利益率の方が良かったことが分かったわけです。

これは、生産量によって影響を受けていた固定費の影響が取り除かれて、製品自体の採算性を見ることができるようになったからです。

(7)結局、直接原価計算か全部原価計算か

では、直接原価計算で売上管理を行うべきなのかというと、決してそういうわけではありません。全部原価計算は、財務諸表という外部に対する報告を目的としていますが、直接原価計算は、事業を行ううえでの意思決定に役立てることを目的としています。

つまり、それぞれの目的に沿った有益な計算方法なのです。

全部原価計算は、どれだけの利益を上げたのかを税法や会計原則に沿って計算することを目的とした計算方法であり、直接原価計算は、採算性を考える時に有益な計算方法です。

つまり、目的によって両方とも必要な計算方法ということになります。

外部報告を目的とした時には、全部計算方法を使い、会社の採算性を検討する際には、直接原価計算を使うというように、事業を行ううえでその目的によって原価計算を使い分ける必要があるということになります。

まとめ

全部原価計算では、製品を多く作った場合にその一部を当月に販売すると、固定費の一部が在庫の評価額に回るので当月の売上原価が少なくなり、その分利益が多く見えてしまいます。

そして、それを基に利益計画を立ててしまうと間違った意思決定をするリスクがあります。

直接原価計算は、原価を変動費と固定費に分類し、限界利益から固定費を控除して利益を計算するため、在庫の変動に影響を受けずに将来の意思決定を行うことができますから、直接原価計算で原価をコントロールすると、同じ売上高で最大限の利益をあげるようなアイデアが生まれることもあります。

しかし大切なのは、直接原価計算を活用して計画通りに進めることではなく、想定と異なる状況が生じたときに、いかに改善できるか、そしてそれを繰り返していくことができるかです。

直接原価計算を行う際の固定費と変動費の分類や、直接原価計算を短期利益計画の策定に活用する方法、そしていかに改善していくかについては、自社の状況に応じて異なりますので、継続的かつ効果的に原価管理を行うためにも、導入方法等については税理士に相談してアドバイスしてもらうことをおすすめします。

原価計算について相談する

freee税理士検索では、数多くの事務所の中から、直接原価計算の方法や自社への導入方法、適切な原価管理等について相談できる税理士を検索することができます。社会保険料控除の書き方はもちろん、適用される所得控除の要件や節税対策などについてもアドバイスを受けることができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 原価計算について相談できる税理士を検索 /

原価計算の経験談と税理士の回答を見る

|

・製造業における工業簿記について 「アルコールの製造業を営んでおり(1期目)、自身が代表と会計業務を兼務しております。簿記の講座を受け日商2級を取得し、工業簿記の概要は理解しているのですが、実践経験がありません。そこで質問です。現在、会計ソフトはfreeeを使用しておりますが、いわゆる原価計算というものは、会計とは別に行っていくものなのでしょうか?…」 |

|

・売れ残り品の決算処理について 「売れ残り品についてです。 棚卸しの際、仕入れ原価より安く販売している商品の評価は、仕入れ原価のままでいいのでしょうか。それとも在庫を減らす為にも廃棄処分をし、特別損失を起こすべきでしょうか。…」 |

|

・しいたけ菌床仕入れから販売までの仕訳方法について 「しいたけ菌床を仕入れて、育てて売るまでの仕訳方法は 下記のとおりで合っているかご教示頂けないでしょうか。…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。