棚卸減耗損とは?区分や処理仕訳を解説

公開日:2024年06月28日

最終更新日:2024年06月28日

目次

この記事のポイント

- 棚卸減耗損とは、盗難、破損などが現任で起こる帳簿残高と実地棚卸高との差異。

- 棚卸減耗損は、原価性があるか否かで計上区分が異なる。

- 原価性がある場合には、売上原価の一部として処理し、それ以外は営業外費用または特別損失に計上する。

棚卸減耗損とは、破損、盗難、自然減耗、記録ミスなどが原因で、在庫の実際数量と帳簿上の数量との差異によって生じる損失を指します。棚卸減耗損の処理には、売上原価、販売費、営業外費用または特別損失として計上する方法があります。

棚卸減耗損を防ぐためには、正確な在庫管理が重要であり、不正やミスを防ぐための適切な内部統制も欠かせません。

棚卸減耗損とは

棚卸減耗損とは、棚卸の結果、帳簿残高と実地棚卸高との間に出た差異です。

決算時点で棚卸資産の取得原価は、まず売上原価や製造原価など、在庫となる繰越原価に配分されます。

次に、実地棚卸を行い、帳簿上の在庫となった原価のうち、盗難、破損、減耗などの原因による減耗損や品質低下による評価損などを、当期の費用・損失として配分します。

最後に、繰越原価の市場価額が著しく低下している場合には、その下落額を評価損として配分します。

(1)棚卸減耗損はなぜ起こる?

棚卸差異が発生したときは、実地棚卸のカウントミスによる場合も多いので、再度カウントを行い、それから差異の発生原因を調査する必要があります。

実務上はカウントミスの可能性が高いとして、金額的に重要性の乏しい品目については、調査は行わず棚卸減耗損として処理を行い、金額の大きいものだけ個別に詳細な調査を行うというケースも見られます。

(2)棚卸減耗損の会計処理

棚卸差異は、通常は棚卸減耗損として当期の費用として処理をします。

原価性のあるものは製造原価、売上原価または販売費に含め、原価性のないものは営業外費用や特別損失で処理をします。

なお、法人税法上も期末日における実地棚卸の実施が求められます。

税務調査では、在庫数量を確定するまでのプロセスが重視されるので、実地棚卸に関する帳票を整備、保存しておくようにしましょう。

棚卸減耗損の処理仕訳

棚卸減耗損は、原価または営業外費用や特別損失で処理をしますが、ここでは原価として処理するケースをご紹介します。

売上原価とは、売上に対応する仕入原価または製造原価です。

期中に売り上げた商品の原価を計算したら、棚卸減耗損について処理を行い、さらに商品の収益性が低下した場合には、評価損について処理を行います。

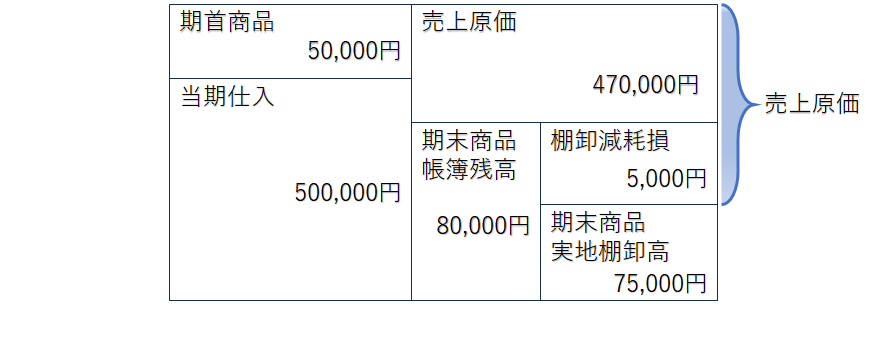

(1)売上原価の計算をする

まず、売上原価の計算をします。

期中に売り上げた商品の原価は、以下の計算式で計算します。

| 売上原価 = 期首商品棚卸高 + 当期仕入高 ― 期末商品棚卸高 |

製造業の場合は、以下の計算式で売上原価を計算します。

| 売上原価 = 期首製品高 + 当期製品製造原価 ― 期末製品棚卸高 |

たとえば期首商品棚卸高が5万円、当期仕入が50万円、期末商品棚卸高が8万円の場合、売上原価は「5万円+50万円-80万円=47万円」となります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 50,000 | 商品 | 50,000 |

| 借方 | 貸方 | ||

|---|---|---|---|

| 商品 | 80,000 | 仕入 | 80,000 |

(2)棚卸減耗損について処理をする

棚卸の結果、減耗損が生じている場合には、売上原価の一部に含めます。

棚卸減耗損は、以下の計算式で計算します。

| 棚卸減耗損 = (帳簿棚卸数量 - 実地棚卸数量) × @原価 |

たとえば、実地棚卸の結果5000円の棚卸減耗損が発生していた場合には、売上原価は「47万円+5,000円=47万5,000円」となります。

|

||||||||

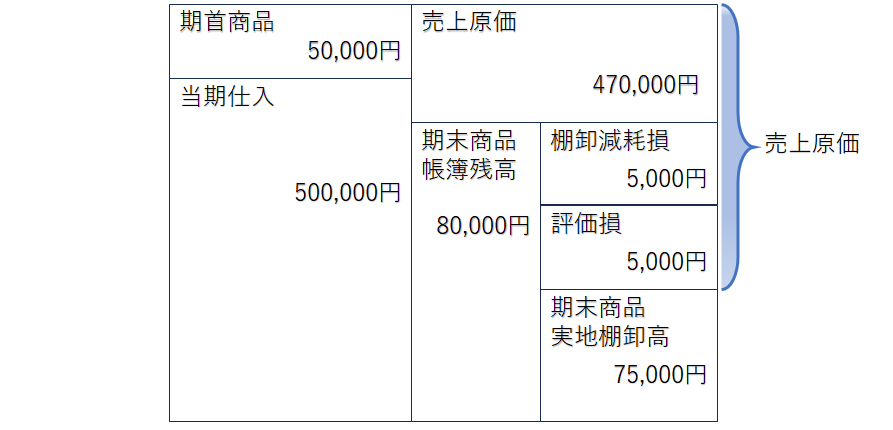

(3)評価損について処理をする

最後に商品評価損の計上です。

期末商品に生じる価額の下落を処理するもので、商品の原価より期末の相場が下がっている場合には、この価値下落分を商品評価損で処理をします。

| 商品評価損 = (@原価 - @正味売却価額) × 実地棚卸数量 |

|

||||||||

まとめ

実地棚卸とは、倉庫にある在庫商品をカウントする作業です。

帳簿残高と実地棚卸による差異は、棚卸減耗損として計上します。そして、残った期末商品のうち、著しく劣化したものや季節品の売れ残りなど、販売しても原価相当額が回収できないようなものは、商品評価損を計上します。

棚卸減耗損について相談できる税理士をさがす

freee税理士検索では、数多くの事務所の中から、経営を改善するための計画策定などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 棚卸減耗損について相談できる税理士を検索 /

棚卸減耗損の税理士相談Q&A・経験談を見る

|

・棚卸減耗損の適用範囲について 「商品の不具合ということで、商品を再送付したのですが、記録も記憶も曖昧で証跡も残っていません。したがって、仕入れ先から補填もありません。…」 |

|

・紛失品を棚卸減耗損で計上する際について 「決算を迎え、在庫を確認したところ、いくつか紛失品が出たので棚卸減耗損で計上しようと考えています。…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。