棚卸資産とは?評価方法や仕訳を図入りで解説

公開日:2023年04月04日

最終更新日:2023年04月04日

目次

この記事のポイント

- 棚卸資産とは、棚卸によって在庫を金額に換算したもの。

- 棚卸資産とは、商品、製品、半製品、原材料、仕掛品、貯蔵品の総称。

- 棚卸資産回転率や棚卸資産回転日数で、棚卸資産を適切に管理する。

仕入れた商品は、すべて期中に売れるとは限りません。期末には、まだ売れていない商品があるものです。決算では、1年間の取引の結果、手元にある商品(在庫)の数量を確認します。これが「棚卸」です。そして、棚卸によって、在庫を金額に換算したものが「棚卸資産」です。

棚卸資産とは

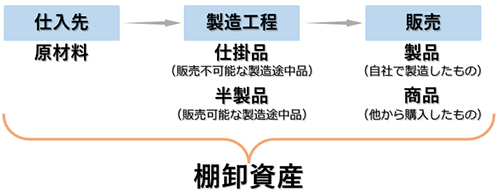

棚卸資産とは、いわゆる在庫(事業の対象となる資産)のことで、販売、その他の目的のために保管されているものをいいます。一般的に言われる「在庫」とほぼ同義といえます。

棚卸資産は、営業活動のなかで、直接または間接に売上原価となるもので、定義すると以下のようになります

|

①通常の営業過程において販売目的で保有する財貨または用益(商品、製品) ②販売目的で現に製造中の財貨または用益(仕掛品、半製品) ③販売目的の財貨または用益を清算するために短期間に消費されるべき財貨(原材料、貯蔵品) ④販売活動及び一般管理活動において短期間に消費されるべき財貨(事務用消耗品、貯蔵品) |

これを製造業に当てはめると以下のようになります。

|

※ちなみに①~③は販売目的で保有していますが、④は販売目的で保有しているものではありません。日本基準では④も棚卸資産に含めますが、IFRSにおける棚卸資産は「販売目的で保有するもの」に限られるため、④は棚卸資産には含めません。

棚卸資産は、収益の元になるものですが、「適切な量はどのくらいなのか」「棚卸資産をどのように評価するのか」そして「棚卸資産をどう管理するのか」は、事業の優劣に大きく影響します。

(1)棚卸はなぜ行うか

会社は、1年が終わる期末に事業の成績をすべてまとめなければなりません。そこで、期末には売上や利益を確定させる必要があります。

しかし通常は、期末でも売れ残った商品があるものです。この売れ残った商品は、翌期以降には売れて売上に貢献するかもしれませんが、これらの仕入にかかった経費は、売上原価に含めることはできません。

なぜなら、「売上原価=売れた分の原価」であり、売上原価は売上に対応するものしか含めることができないからです。

そこで、棚卸を行って売れ残った商品をチェックし、取得原価を計算する作業を行わなければなりません。

棚卸とは、在庫数を実際に数えて帳簿上の在庫量と実際の在庫量との差異があるか調べる手続きです。盗難、紛失、記帳もれなどで一致しないケースがあることもあり、棚卸を行って、帳簿上の在庫量を実際の在庫量に一致させるために行います。

棚卸をすることで、その期の売上原価を計算することができます。計算式は、以下のとおりです。

|

売上原価 = 期首商品棚卸高 + 当期仕入高 - 期末商品棚卸高

※製造業の場合には、以下の計算式で売上原価を求めます。 |

(2)棚卸資産として処理するものは?

ひとくちに「棚卸資産」と言っても、その中身はさまざまです。

棚卸資産として処理するものは、購入または自製による商品、製品、半製品、仕掛品、原材料、消耗品で貯蔵中のもの、その他これに準ずるものとなります。土地や建物の販売を行っている不動産会社では、土地や建物が棚卸資産となります。

| 商品 | 販売の目的をもって所有する物品で、当該企業の営業目的に係るもの(製品はのぞく) |

| 製品 | 工業、鉱業その他商業以外の事業を営む会社が、販売目的で所有する製造品その他生産品であって、当該企業の営業目的に係るもの |

| 副産物、作業くず | 副産物:主産物の製造過程から必然的に派生する物品 作業くず:裁断くず、落綿その他原材料、部分品、または貯蔵品を製造に使用したため残存するくずもの |

| 半製品 | 中間的製品としてすでに加工が終わって、貯蔵中で販売できる状態にあるもの |

| 仕掛品、半成工事 | 仕掛品:製品、半製品または部分品の生産のために、現に仕掛中のもの 半成工事:長期の注文生産または請負作業について仕掛中の者で仕掛品以外のもの |

| 原料・材料 | 製品の製造目的で消費される物品で、未だにその用に供されないもの |

| 購入部品 | 製品、半製品の組成部品として、製品または半製品に取り付けられる物品で他から購入したもの |

| 補助材料 | 燃料、油など、製品の生産のために補助的に使用されるもの |

| 貯蔵品 | 燃料、油、包装材料その他事務用品等の消耗品 耐用年数1年未満または耐用年数1年以上で相当額未満の工具、器具備品のうち、取得のときに経費または原材料費として処理されず貯蔵中のもの |

| 預り品 | 取引先と売上の合意はしたものの、製品を出荷せずにとどめたままにするもの |

(3)棚卸資産の取得原価には何が含まれる?

棚卸資産の取得原価は、購入代価だけでなく取得する際の引取費用も加算します。

引取費用のうち、引取運賃、荷役費、購入手数料、運送保険料などの直接引取費用は取得価額に算入しなければなりません。

ただし、買入事務費、検収費、整理費などの間接引取費用については、長期保管費用等の事後費用との合計が、購入代価の3%以内であれば、取得価額に含めないことができます。

(4)棚卸資産の評価方法はいろいろある

棚卸資産について、「外部から購入しているのであれば、そのときの代金をそのまま評価方法として使えばよいのでは」と考えるかもしれません。

しかし、現実的には購入代金のすべてを記録するのは困難ですし、購入したタイミングによって購入額が異なっていたりします。

また、棚卸資産が紛失したり盗難にあったり品質が劣化したりすれば、一定の規則に従って処理をしなければなりません。

そこで、棚卸資産については「棚卸資産を1つずつ評価するのか」「会計期間中に購入した金額の平均額で評価するのか」といった評価基準、評価方法などについて「棚卸資産の評価に関する会計基準」に定められています。

どの評価方法を用いるかは、事業や棚卸資産の特性から適切な方法を選んで行うこととなります。

棚卸資産の評価方法

| 個別法 | 棚卸資産を1つ1つ個別に管理し、それぞれの購入価額で評価する方法

取得原価を正確に把握できるが、取得原価をすべて記録するため、労力が大きい。個別性が強い棚卸資産(宝飾品、美術品、販売用土地など)の評価に適した方法 |

| 先入先出法 | 先に入庫したものが先に出庫したものとみなして単価を計算する方法

先入先出法での棚卸資産の評価額は、期末に近い日のものとなるため、価格変動の大きい棚卸資産については、貸借対照表の価額が売上原価や製造原価に反映されないことが多い。 |

| 総平均法 | 期首在庫と一定期間の入庫との合計金額を、その合計数量で割った総平均単価を単価とする方法

総平均法の払出原価=(期首の棚卸資産の金額+期間中に取得した棚卸資産の金額)÷(期首の棚卸資産の数量+期間中に取得した棚卸資産の数量) ある期間の取得原価の平均値を取得原価とするので、売上原価などとの剥離は少なくなるが、期間が終了するまで取得原価を計算できないというデメリットがある。 |

| 移動平均法 | 棚卸資産が入庫するたびに、直前の在庫金額と入庫金額の合計金額を入庫後に在庫数量で割って計算し直した平均単価を単価とする方法

棚卸資産を新たに取得するたびに、計算し直すので、総平均法より労力が必要となるというデメリットがある。 |

| 最終仕入原価法 | 最後に仕入れた単価を期末の評価単価とする方法 期末棚卸資産の大部分が最終仕入原価で取得されており、その棚卸資産が少量であるなど重要性が乏しい場合に適用できる。 ※法人税では、届出がない場合には、この最終仕入原価法を選択したとみなされる |

| 売価還元法 | 期末在庫の売価を計算して、当期の原価率で原価に引き直す方法

性質の似ている商品をグループにして、その商品の会計期間の末尾の売価での合計額に原価率を掛けたものを、棚卸資産の価額とする。 |

まず、期末の在庫金額について期末の在庫品の単価に数量をかけて求めます。

| 期末の在庫金額 = 在庫品の単価 × 数量 |

在庫数量は、実地棚卸によって確定させます。在庫品の単価は、原則として購入単価を用いますが、算定方法は前述したような評価方法があります。

なお、最終仕入原価法は会計基準としては認められない方法ですが、法人税法上は、特に届出がない場合には、最終仕入原価法を選択したものとみなされます。

また、中小会計指針では、期間損益計算上乏しい弊害がなければ、最終仕入原価法によることができるとされています。

(5)収益性が低下した場合の処理とは?

通常の販売目的で保有する棚卸資産の評価について、期末正味売却価額が取得原価よりも下落している場合には、収益性が低下しているとみて、貸借対照表価額を正味売却価額まで切り下げることとされます。

正味売却価額とは、売価から見積追加製造原価と見積販売直接経費を差し引いた価額です。

中小会計指針では、①災害により著しく損傷したとき、②著しく陳腐化したとき、③上記①と②に準ずる特別な事情が生じた時に、帳簿価額を切り下げなければならないとされています。

収益性が低下した在庫について評価減をした場合には、以下のように処理仕訳を行います。

「新製品の発売によって、旧製品30万円が著しく陳腐化したため、評価減を行う。販売見込み額は、10万円と見込まれる。」

|

||||||||

(6)実地棚卸で減耗が判明したときの処理とは?

棚卸をした結果、記帳ミスや入出庫御簾、紛失などによって、帳簿数量と棚卸数量が異なることがあります。この場合には、帳簿数量を実際数量に修正します。

棚卸減耗については、売上原価として処理をします。

| 借方 | 貸方 | ||

|---|---|---|---|

| 棚卸減耗損(売上原価) | 600 | 商品 | 600 |

(7)滞留品や不良品は、どう処理すべき?

滞留品や不良品など、販売不能と判断したら、帳簿価額をゼロ(備忘価額)として、早期に廃棄処分します。

「1個50円の商品100個について、販売不能であるため、廃棄処分した。」

|

||||||||

税務上廃棄品を損金とするためには、廃棄したことを証明する資料を整備しておきます。なお実際に廃棄処分をしていない場合には、税務上の申告加算が必要となります。

なお、手直しすれば再販が可能である場合には、手直しをする際にかかる費用を見積った一定の価額で評価し直します。

棚卸資産に関する経営指標

棚卸資産は、事業にとって必要な資産であり利益の源泉であるといえます。

しかし、棚卸資産は、利益を得る源泉となり得る一方で、リスクやコストが顕在化する可能性もあります。

したがって、事業を行ううえでは、棚卸資産についてどのように対処していくのかが非常に重要になるといえます。

(1)棚卸資産回転率

棚卸資産は、多ければ多いほど会社が得られる利益が大きくなりますが、売れ残りや陳腐化のリスクがありますし、管理や保管のコストがかかります。

よく「在庫は少ない方がいい」と言われますが、それはこのような理由によるものです。

そこで、在庫の効率を見る指標として、棚卸資産回転率があります。

損益計算書の「売上高」と貸借対照表の「棚卸資産(商品及び製品、仕掛品、原材料及び貯蔵品)」から、以下のように計算します。

| 在庫資産回転率 = 売上高 / 棚卸資産 |

たとえば、売上高4,800万円、棚卸資産200万の企業の棚卸資産回転率は、24回転です。

| 4,800万円÷200万円=24回転 |

在庫資産回転率は、高ければ高いほどよく、ムダな在庫を持つと在庫資産回転率は低くなります。

在庫資産回転率は、業種別に異なりますので、同業他社と比較して在庫資産回転率が低い場合には、在庫管理について見直すことをおすすめします。

▶ 棚卸資産回転率とは|計算式・業種別平均値を分かりやすく解説!

(2)棚卸資産回転期間

適正な在庫を見る指標としては、回転期間もよく使われます。

棚卸資産回転期間とは、「何日分の在庫を持っているか」を見る指標で、棚卸資産回転率で12カ月を割ることで計算します。

たとえば、売上高4,800万円、棚卸資産200万円の企業の棚卸資産回転率は、24回転ですから、これを12カ月で割ると「12カ月÷24」で回転期間(月数)は、0.5か月です。365日を回転率で割れば、15.2日と回転日数を求めることもできます。

棚卸資産回転期間は、棚卸資産が1回転するのに必要となる期間ですから、回転率とは逆に「短ければ短いほど良い」ということができます。

まとめ

棚卸資産は、時間の経過で価値そのものが変わります。

長期間棚卸資産を持つことは、商品の陳腐化や質の低下というリスクがあります。

棚卸資産は、すべてキャッシュをモノという形に変化させたものですから、長期で棚卸資産を持つということは、それだけキャッシュを減らすことを意味します。

棚卸資産の管理と削減は、経営に大きく関わる視点であり、改善することでキャッシュ・フローや収益を改善できるケースは多々あります。

適正な在庫管理や指標の計算方法については、経営コンサルに力を入れている税理士等に相談し、サポートを受けることをおすすめします。

棚卸資産について相談する

freee税理士検索では、数多くの事務所の中から、棚卸資産の評価法や棚卸資産を適切に管理するための経理システムの構築などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 棚卸資産について相談できる税理士を検索 /

棚卸資産に関する相談・経験談を見る

|

・棚卸資産を寄付した場合の会計処理について 「前期末に計上している棚卸資産を寄付した場合の仕訳を教えて下さい。…」 |

|

・居住用賃貸不動産 「販売目的(棚卸資産)で建築した建物を一定期間貸付するので、仕入税額控除対象外だと認識しています。…」 |

|

・棚卸資産がたくさんある場合に免税事業者から課税事業者になる場合 「個人事業主です 来年から消費税の課税事業者になるのですが、簡易課税と原則で迷っています 業種としてはネット小売で、簡易課税だと2種に該当すると思います ただ、年末の在庫がかなり多く免税事業者から課税事業者になる場合だと、年末の在庫の消費税が来年の消費税の計算の際に引けるようなので原則がいいのかとも思います…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計