簡易課税制度|複数事業の売上がある場合の計算・75%ルールとは

公開日:2019年03月26日

最終更新日:2022年07月05日

目次

この記事のポイント

- 消費税の「簡易課税制度」とは、中小事業者のための特例。

- 消費税の「簡易課税制度」は、複雑な経理処理の事務負担を軽減するための制度。

- 簡易課税制度では、売上を6つの事業に区分した「みなし仕入率」が設けられている。

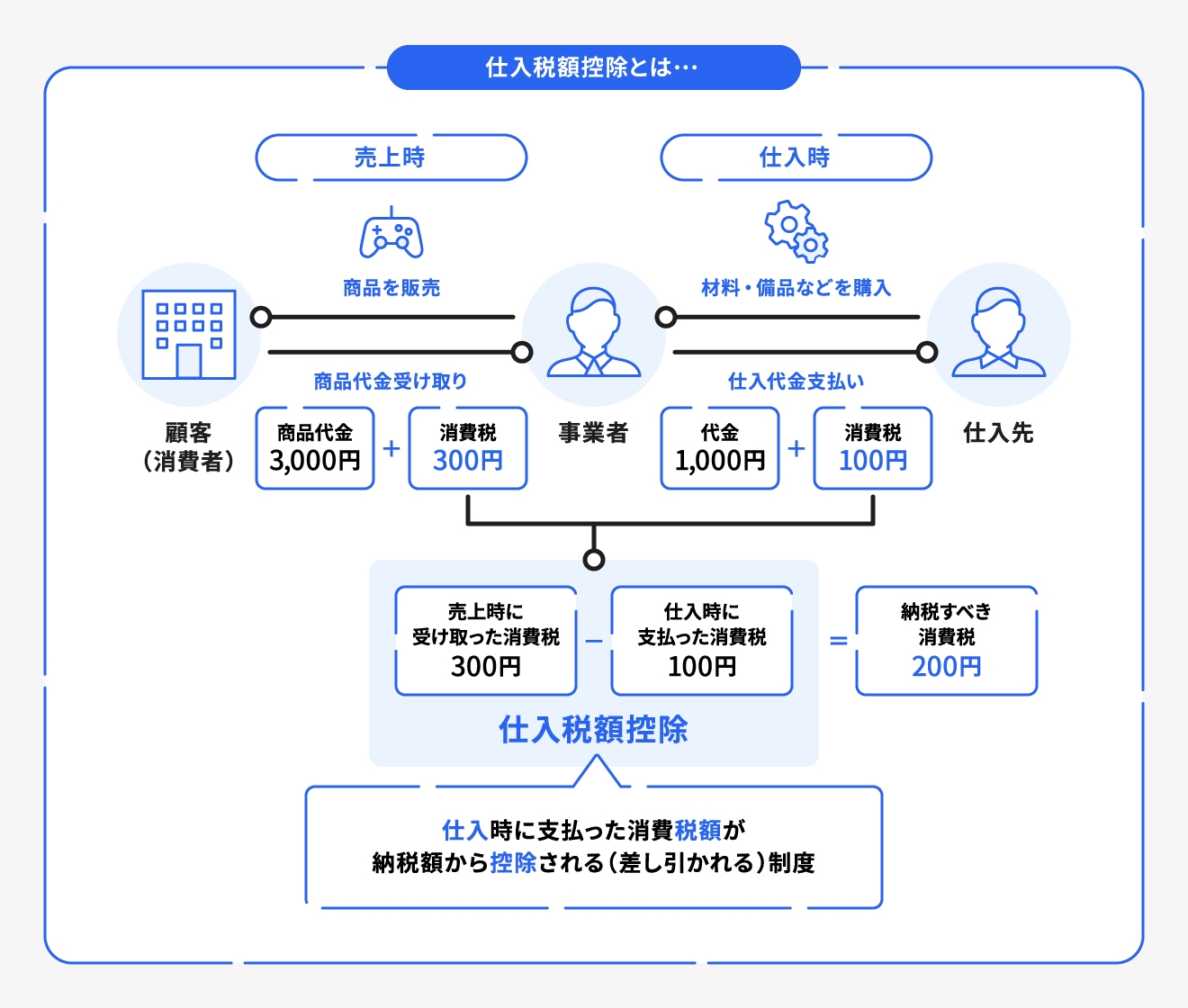

消費税の課税事業者になると、売上で消費者から受け取った消費税から仕入などの費用を支払う時にかかった消費税を差し引いて、消費税を納付する必要があります。

消費税の計算方法は原則課税方式と簡易課税方式の2種類があり、どの計算方式を採用するかで税額が変わってきます。

この記事では、簡易課税制度についてご紹介します。

消費税の簡易課税制度とは

消費税における仕入税額控除については、複雑な経理処理が必要なうえ、帳簿および請求書等の保存が適用要件とされます。

そこで、これらの事務負担を軽減するために中小事業者に配慮されて設けられているのが「簡易課税制度」です。

簡易課税制度は、基準期間における課税売上高が5,000万円以下である課税期間について、みなし仕入率によって控除対象仕入税額を計算する特例です。

(1)そもそも消費税のしくみとは

消費税とは、「消費をする」という行為に税を負担することとした税金で、商品やサービスの販売などの商取引に対して一律に課される税金のことをいいます。

消費税を負担するのは、法人・個人に関わらず消費行為をした消費者です。事業者は原則として消費税等を負担せず、消費税等を預かり計算し申告して納付する義務を負っているということになります。

|

・消費者=消費税の負担者 ・事業者=納税義務者 (消費者から消費税を預かって、納めるべき消費税を計算、申告、納付する) |

なお、このように納税の義務がある人と税金を負担する人(担税者)が異なる税金のことを「間接税」といいます。

ちなみに「直接税」とは、税金を納める義務がある人と税金を負担する人が同じである税金のことをいいます。

(2)消費税の負担と納付の流れ

製品は、生産・製造されて消費者のもとに届けられるまで、各取引時に消費税が課せられます。しかし、卸売業者や小売業者などさまざまな業者を経由するので、そのまま二重三重に課税されると、消費税は雪だるま式に膨れ上がってしまいます。

そこで、消費税の負担は前段階の消費税を調整(控除)され、消費税が累積しないよう工夫されています。

|

なお、消費税の申告が必要な納税義務者は「課税事業者」だけです。

以下のいずれかに当てはまれば、課税事業者となります。

|

・前々事業年度(基準期間)の課税売上高が1,000万円超 ・前事業年度の開始から6カ月間(特定期間)の課税売上が1,000万円超 ・資本金1,000万以上の事業者 ※基準期間:納税義務の判定の基準となる期間 課税期間の2年前 |

消費税の課税事業者になった場合には、「消費税課税事業者届出書」を税務署に提出する必要があります。

(3)簡易課税制度における控除対象仕入税額の計算

簡易課税制度とは、みなし仕入率を用いて控除対象仕入税額を計算する方法です。

みなし仕入れ率は、事業の種類ごとに90%から40%まで区分されています。

一般的に利益率が低い業種のみなし仕入率は高く、利益率の高い業種のみなし仕入率は低く設定されています。

簡易課税制度を選択した場合の控除対象仕入税額は以下の計算式で求めます。

| 控除対象仕入税額=課税標準額に対する消費税額(※①)×みなし仕入率(※②) |

|---|

|

※①、②について

※①課税標準額に対する消費税額は、以下の計算式で求めます。

※②みなし仕入率は事業の種類ごとに90%から40%まで区分されています。

|

(4)簡易課税制度の手続き

簡易課税制度は、基準期間の課税売上高が5,000万円以下の中小事業者について設けられている特例ですが、基準期間の課税売上高が5,000万円以下であれば自動的に簡易課税制度が適用されるわけではありません。

簡易課税制度の適用を受けようとする場合には、所轄の税務署に「消費税簡易課税制度選択届出書」を提出する必要があります。

簡易課税制度|複数事業を含む場合

2種類以上の事業を含む場合のみなし仕入率の計算は、少し複雑です。

ただし、1種類の事業で75%以上となる場合には、計算方法の特例(75%ルール)があります。

(1)簡易課税制度|複数事業を含む場合

複数の業種を含む売上がある場合には、原則として以下の計算式によって控除対象仕入税額を計算します。

|

(2)貸倒回収額等がない場合

ただし、以下のいずれにも該当しない場合には、以下の計算式によって計算することもできます。

|

・貸倒回収額がある ・売上対価の返還等がある場合において、各種事業に係る消費税額からそれぞれの事業の売上対価の返還等に係る消費税額を控除して控除しきれない金額がある |

|

(3)計算方法の特例「75%ルール」

2種類以上の事業を営む事業者でも、1種類の事業の課税売上高が全体の課税売上高の75%以上となる場合には、その事業のみなし仕入率を全体の課税売上に対して適用することができます。

また、3種類以上の事業を営む事業者でも、特定の2種類の事業の課税売上高の合計が全体の課税売上高の75%以上となる場合には、その2業種のみなし仕入率の低い方を、それ以外の課税売上に適用して、原則の方法で計算することができます。

まとめ

中小事業者にとっては一般的には簡易課税方式の方が有利とされますが、利用する場合には「消費税簡易課税制度選択届出」が必要です。

ただし、原則課税と簡易課税のどちらの方がメリットが大きいかは、会社の事情によりますので、顧問税理士と相談して細かく検討することをおすすめします。

消費税の簡易課税制度について相談する

freee税理士検索では数多くの事務所の中から消費税の簡易課税制度について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、簡易課税制度について相談することができます。

クラウド会計ソフト freee会計