売上原価の求め方|勘定科目や仕訳例についても解説

公開日:2019年08月02日

最終更新日:2022年07月28日

目次

この記事のポイント

- 売上原価とは、売れた分の仕入原価・製造原価のこと。

- 売上原価は、棚卸をして売れた分を把握することで計算できる。

- 会計ソフトを活用すれば、売上原価は自動で計算することができる。

売上原価とは、売上高に対応する費用のことです。

つまり、売上原価は、売れた分の仕入原価・製造原価のことですから、決算時には、実地棚卸を行い、売れ残っている商品の数を確定する必要があります。

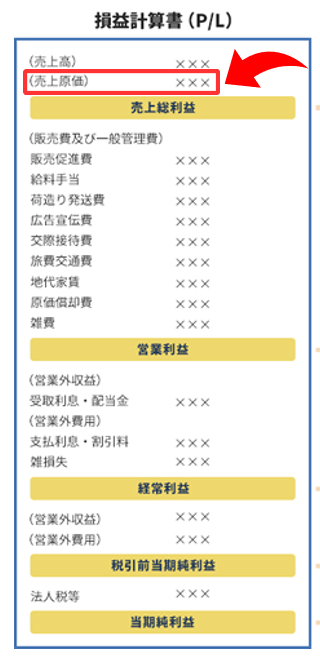

売上原価とは

決算書のひとつである損益計算書には「売上原価」という原価が表示されています。

|

この売上原価とは、製造原価や仕入原価そのものではなく売上高に対応する費用を表しています。

要するに、売上原価とは「売れた分の仕入(製造原価)」ということです。

具体的には、物品販売に係る仕入原価や製造原価などが該当します。

(1)売上原価=売れた分の原価

決算では、当期に売れた商品(製品)に対する仕入原価(製造原価)だけを当期の経費(売上原価)とします。

小売業や製造業など仕入原価や製造原価がある業種においては、当期に仕入れた商品が当期中にすべて売れるとは限りません。期末にはまだ売れていない商品があるものですが、売れ残った商品(製品)の原価は、売上原価には含めません。

売上原価は、売れた分の仕入原価・製造原価のことですから、売れていない商品や製品に対応する仕入原価(製造原価)は含めずに計算する必要があります。

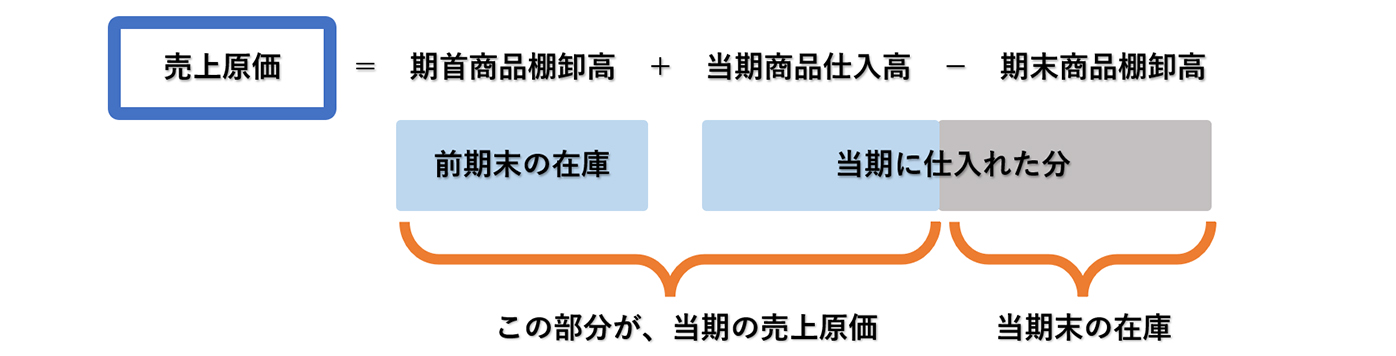

(2)売上原価の計算式

売上原価は、「当期中に販売した商品の費用が、いくらかかったのか」を表しています。したがって、売上原価は以下の計算式で計算します。

| (当期の)売上原価=①期首商品棚卸高+②当期商品仕入高-③期末商品棚卸高 |

|---|

①期首商品棚卸高とは「前期末の在庫」、②当期商品仕入高とは「期中の仕入(製造)」、③期末商品棚卸高とは「当期末の残った在庫」を意味します。

|

たとえば、「単価100円の商品を当期5000個仕入、前期末の在庫は300個、当期末の在庫は500個であった。」という場合の売上原価は、以下のように求めます。

|

300(前期末の在庫)+5,000(当期に仕入れた分)―500(当期末の在庫) =4,800(実際に売り上げた商品の数) 100円(単価)×4,800=480,000円(売上原価) |

製造業の場合は、以下の計算式で売上原価を求めます。

| (当期の)売上原価=①期首製品棚卸高+②当期製品製造原価-③期末製品棚卸高 |

|---|

(3)売上原価確定に必要な実地棚卸

決算では、当期で売れた商品(製品)に対する仕入原価(製造原価)だけを当期の経費(売上原価)とします。そのためには、在庫金額を正しく計算する必要があります。そして、在庫金額を正しく計算するためには、まず在庫数量を確定しなければなりません。

決算では、期末日に「在庫がどのくらい残っているのか」を確認する必要があります。これを棚卸といいます。

つまり、棚卸は、当期の売上に対応した売上原価を計算するために行う作業です。

そして、棚卸資産を数えて1年間の売上を得るためにかかった売上原価を確定させることで、「1年間の儲け」を把握します。

棚卸作業では、原則として実際の商品の数を一つひとつ数えていきます。

この作業を「実地棚卸」といいます。

確認を行う時には、数量はもちろん、品名や型番、商品に傷や汚れがないかも確認します。

そして、棚卸資産の集計結果を棚卸集計表にまとめていきます。

その結果が当期の期末商品棚卸高(在庫金額)となります。期末商品棚卸高は、「商品の数量×仕入単価」の計算式で求めます。

棚卸資産の金額には、破損や傷などの商品の状態を加味して、販売可能かどうかも確認します。そして、棚卸表と帳簿を照らし合わせて、帳簿を修正します。

(4)「部分計画棚卸」が容認されることも

業績、業態、棚卸資産の性質によっては、実地棚卸ではなく「部分計画棚卸」その他合理的な方法が認められることもあります。ただし、継続適用が条件です。

部分計画棚卸とは、事業年度前の一定の日に棚卸資産の一部を暫次(段々と)実地棚卸して、それぞれの実地棚卸日から事業年度末までの受入・払出数量を加減して期末数量とする方法です。

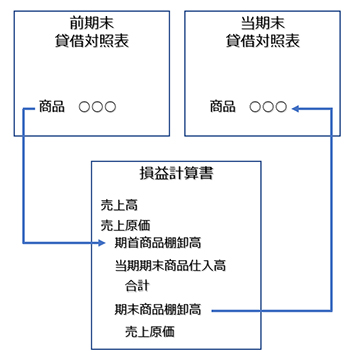

(5)売上原価|決算書とのつながり

売上原価は、損益計算書に表示されますが、売上高が商品棚卸高と関係することから、貸借対照表とも関わりがあります。

つまり、貸借対照表の棚卸資産と損益計算書の売上原価は、以下のようなつながりを持っています。

|

売上原価の仕訳

売上原価は、商品販売業では、当期仕入高に期首商品棚卸高をプラスし、期末商品棚卸高をマイナスして、求めます。

製造業においては、当期製品製造原価に期首製品棚卸高をプラスし、期末製品棚卸高をマイナスして求めます。

また、棚卸減耗損が生じたときは、売上原価の一部とすることができます。

h3>(1)売上原価が確定した

売上原価の計算過程を明らかにするためには、期首の繰越商品を売上原価に振り替える勘定科目「期首商品棚卸高」、期末の繰越商品を売上原価から振り替える勘定科目「期末商品棚卸高」を使います。

「決算にあたり、売上原価の計算を行った。期首の商品は100万円、期末の商品は150万円であった。前期から繰り越された商品を売上原価に振り替えた。」(※三分法)

「次期に繰り越す商品を、売上原価から振り替えた。」

※三分法とは、商品の売買について「仕入」「売上」「繰越商品」の3つの勘定で処理する方法です。 |

||||||||||||||||

(2)棚卸減耗損が発生した

在庫元帳と照らし合わせた結果、盗難や破損、減耗などが原因で、実地棚卸高との差異が生じることがあります。

このような棚卸減耗損は、売上原価の一部とします。

「期首商品棚卸高が50万円、当期仕入が500万円、期末商品棚卸高が80万円で、売上原価は「50万円+500万円-80万円=470万円となったが、5万円の棚卸減耗損が発生していたため、売上原価を「470万円+5万円」とする。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 500,000 | 商品 | 500,000 |

| 商品 | 750,000 | 仕入 | 750,000 |

(3)低価法評価損が生じた

商品の収益性が低下した場合は、帳簿価額を正味売却価格まで切り下げます。これを「評価損」といい、売上原価に加算します。

「上記(2)の事例で、さらに5万円の評価損が発生していたため、売上原価が「470万円+5万円+5万円=480万円となった。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 500,000 | 商品 | 500,000 |

| 商品 | 700,000 | 仕入 | 700,000 |

売上原価の計算を楽に行うには

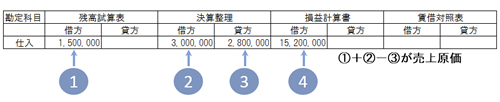

これまでご紹介したように、棚卸では、期首時点の棚卸資産を加えて、実地棚卸で計算した期末時点の棚卸資産を差し引く計算をします。

そして、決算整理仕訳では、期首商品棚卸高と期末商品棚卸高を計上し、当期の売上原価を確定させることになります。

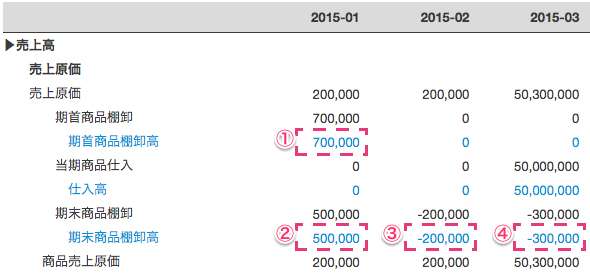

たとえば、当期の仕入高1,500万円、期首商品棚卸高300万円、棚卸で期末商品棚卸高が280万円だった場合には、以下のような作業を行います。

|

これらの作業は、「クラウド会計ソフト freee会計」を活用すれば、簡単に行うことができるようになります。

(1)会計ソフトを活用する

「クラウド会計ソフト freee会計」では、「在庫棚卸」機能から、月末または決算期末に残っている商品残高を登録することで、売上原価の算出が自動でできるようになっています。

商品以外にも「原材料」「仕掛品」「半製品」など選択することもでき、登録した棚卸資産は、棚卸一覧として一覧表示されます。

そして、前期末の棚卸資産金額を売上原価に計上し、当期末の棚卸資産金額は売上原価からマイナス計上されます。

|

| 番号 | 金額 | 内容 |

|---|---|---|

| ① | 700,000 | 期首「商品」の金額「700,000」を売上原価に加算 |

| ② | 500,000 | 1月末棚卸の金額「500,000」を売上原価から控除 |

| ③ | -200,000 | 2月末棚卸と1月末棚卸の戻しの差額は 300,000 − 500,000 = -200,000 在庫額が2月中に減少したため売上原価の加算 |

| ④ | -300,000 | 2月末棚卸の金額「300,000」の戻し分、売上原価の加算 |

freee会計【法人】棚卸資産の残高を登録する(在庫棚卸)」

(2)売上原価の仕訳が自動生成される

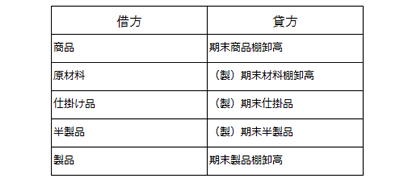

「クラウド会計ソフト freee会計」を活用すれば、「原材料」「仕掛品」「半製品」の各勘定科目については、それぞれ振替先の勘定科目を相手勘定とした振替仕訳が自動生成されます。

|

まとめ

以上、売上原価の計算方法、仕訳の仕方などについてご紹介しました。棚卸資産は、税務調査でもっともチェックされるポイントのひとつであり、正確に計算し計上することが必要です。

また、破損した商品など、通常の金額で売ることができない場合には、処分可能価額によって金額を調整することになりますが、適切な処分可能価額の判断は慎重に行う必要があります。事前に税理士に相談して、アドバイスを求め、決めたほうがよいでしょう。

売上原価の処理について相談する

売上原価の計算方法や棚卸作業の方法、会計ソフトの活用法について税理士に相談したい方は、freee税理士検索をご活用ください。

freee税理士検索では数多くの事務所の中から業種や特長別に税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

売上原価の処理について相談できる税理士をさがす

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計