退職給付会計とは?用語やしくみを分かりやすく

公開日:2024年03月01日

最終更新日:2024年03月01日

目次

この記事のポイント

- 退職給付会計の目的①企業の退職給付制度や積立方法の違いによって、会計処理にばらつきが出ることを防ぐ。

- 退職給付会計の目的②将来の退職給付に関する労働の対価を適切に費用として、損益計算書に計算する。

- 退職給付会計の目的③将来の退職給付のために備えておくべき金額を貸借対照表に計上する。

退職給付とは、従業員の労働の対価の後払いです。

退職給付会計とは、将来の退職給付を毎期に適切に費用計上し、将来の退職給付のために備えておくべき金額を把握できるようにしておくための会計です。

退職一時金においては不足額そのもの、企業年金においては企業外部の資金が不足する場合に、その負債額を負債として計上します。

退職給付会計とは

退職給付とは、従業員が一定期間労働を提供したことなどを理由として、退職後に支給される給付のことです。

典型的な退職給付としては、退職時に支払われる退職一時金や年金として支払われる企業年金があります。

退職金というと、一般的には「長く勤めてくれた功績に対するもの」というイメージがありますが、退職給付会計では退職金を「賃金の後払い」と考えます。

つまり、毎年労働の対価が発生していて、これらを退職時に後払いすると考えます。

しかし、従業員が退職するときに企業が支給すべき給付額は退職時にあればよく、その従業員が若いうちから全額を準備しておく必要はありません。

企業は、将来の退職給付の支給に備えて積み立てをしつつ運用していくので、現時点ではその期待運用収益を割り引いた額があればいいわけです。

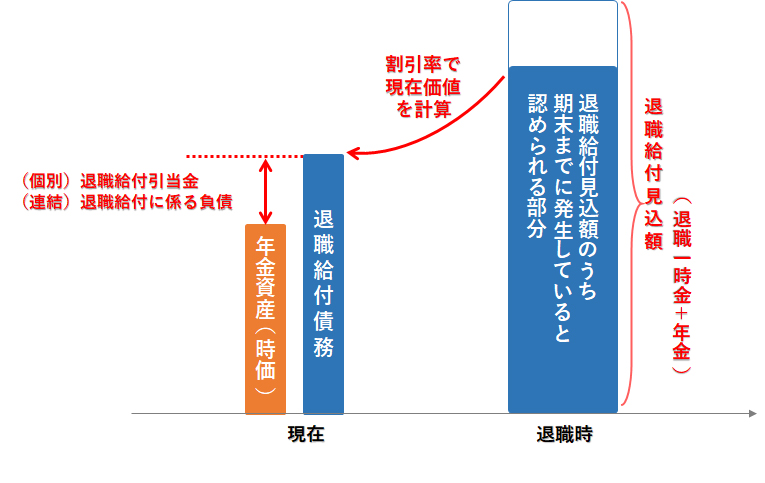

そこで、現在の退職給付債務額を実際に運用している年金資産の時価と比較し、不足分があればその分を退職給付費用として費用計上し、退職給付引当金に繰り入れます。

|

退職給付会計は、退職給付債務と年金資産の双方を現在時点における時価で比較することで、現時点での積立不足額を明らかにして、その給付に対する企業の現時点における準備義務を合理的に割り出すものです。

(1)退職給付会計はなぜ必要?

そもそも会計の目的は、経営者や投資家などの利害関係者のために、企業の情報を正確に伝えることです。

しかし、資金繰りに問題ないだろうと見ていた会社が、突然多額の退職金を支払うことで資金繰りが悪化するようなことがあると、会計の本来の目的を果たせていないことになります。

そこで、退職給付会計によって、将来の退職給付を毎期に適切に費用計上し、将来の退職給付のために備えておくべき金額を把握できるようにしておく必要があるのです。

具体的には、損益計算書には将来の退職給付に関する「労働の対価」を適切に費用として計上し、貸借対照表には企業として将来の退職給付のために備えておかなければならない金額を計上します。

(2)そもそも退職給付とは

退職給付は、大きく退職一時金と企業年金の2種類に区分されます。

退職一時金は、企業が従業員の退職時に企業の内部資金から一括で退職金を支払います。

企業年金は、企業が外部の年金基金等に積み立てて、それを運用・管理して、退職者が退職後に年金基金等から年金を受け取る制度で、運用面から見ると大きく「確定給付型」と「確定拠出型」に区分されます。

企業は、いろいろな退職金制度を組み合わせ、退職金規程などを定めて、それに基づいて従業員に支払いを行います。

| 退職給付制度 | 退職一時金(中小企業退職金共済退職金、退職一時金など) | |

| 企業年金 | 確定給付型年金制度 | |

| 確定拠出型年金制度 | ||

(3)確定給付型年金制度と確定拠出型年金制度

退職給付制度にはさまざまなものがありますが、運用という面から見ると、確定拠出型年金制度と確定給付型年金制度に区分されます。

確定拠出型

確定拠出型は、企業型確定拠出年金と個人型確定拠出年金があります。

運用リスクは従業員が負うため、個々の従業員が責任をもって運用することになります。企業には、従業員に運用の知識や経験について教育を受けさせる義務があります。

確定拠出型は、企業は掛金を拠出しその拠出した金額を費用処理するだけなので、会計処理は非常に単純です。

| 借方 | 貸方 | ||

|---|---|---|---|

| 退職給付費用 | 100,000 | 現金預金 | 100,000 |

確定給付型

将来受け取る退職金(年金)の計算方法があらかじめ確定している制度です。運用リスクは企業が負うため、企業には確定している方法によって計算した額を将来支払う義務があります。そして、運用した結果予定を下回った場合には、不足する部分を企業が追加で掛金を拠出して対応します。

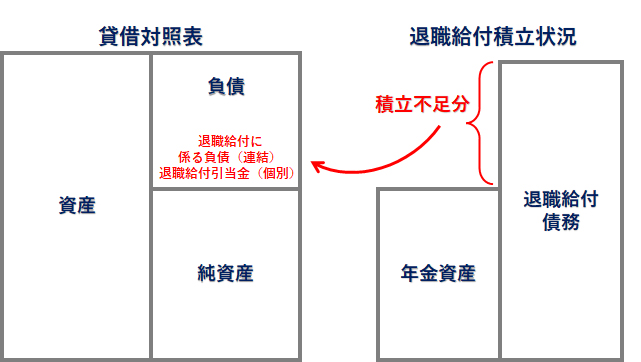

そこで、退職給付制度を「退職給付債務(将来の退職給付)」と「年金資産」に分けて考えます。

将来の退職給付と比較して年金資産の方が小さければ、積立不足として貸借対照表に負債として計上しなければなりません。

|

(4)退職給付会計の対象は従業員分だけ

退職給付会計基準では、「取締役、会計参与、監査役及び執行役の退職慰労金については、本会計基準の適用範囲には含めない」としており、役員の退職慰労金は、退職給付会計基準の対象ではないと明記しています。

退職給付会計基準の対象となるのは従業員の退職金であり、さらに労働の対価といえる部分だけです。

たとえば、従業員のリストラなどで支給される早期退職金などは含まれません。

(5)退職給付会計で知っておきたい用語

退職給付会計の全体像を理解するためでは、基本的な用語を理解しておくことが必要です。一度目を通すだけでは、細部まで理解できるものではありませんが、まずはそれぞれの用語の大まかなイメージだけ理解しておくようにしましょう。

| 用語 | 内容 |

| 退職給付債務 | 退職給付には、退職一時金と企業年金があり、いずれも退職後に支払われる。 退職給付債務は、退職によって見込まれる退職給付の総額のうち、期末までに発生していると認められる額を割り引いて計算する。 |

| 退職一時金 | 企業の退職金規定に基づいて、企業内部の資金から、退職時に支払われるもの |

| 企業年金 | 企業が独自に外部に資産を積み立てて、そこから退職者に年金として支払われるもの。 ※国民年金などの公的なものではない |

| 勤務費用 | 将来の退職金のうち、当期の労働の対価として計上した費用。割引計算によって測定されます。 |

| 利息費用 | 割引計算によって算定された期首時点における退職給付債務について、期末までの時の経過によって発生する計算上の利息。 利息費用=期首の退職給付債務×割引率 |

| 過去勤務費用 | 退職給付水準自体を改訂して生じた退職給付債務の増加または減少部分。 改訂前の退職給付債務と改定後の退職給付債務の差額。 |

| 数理計算上の差異 | 年金資産の期待運用収益と実際の運用成果との差額などのこと。 一時に費用処理せず、平均残存勤務期間以内の一定の年数で規則的に費用処理を行う。 |

| 期待運用収益 | 企業年金制度において、年金資産の運用によって生じると期待される収益で、退職給付費用の計算において控除される額 |

| 退職給付費用 | 勤務費用、利息費用、期待運用収益(マイナス項目)、未認識の過去勤務費用の費用処理額、未認識の数理計算上の差異の費用処理額の合計。 退職給付費用=勤務費用+利息費用-期待運用収益 |

| 簡便法 | 毎期複雑な数理計算をしないで、退職給付に係る負債を計算する方法で、原則として従業員300人未満の会社に適用される。 |

| 退職給付引当金 | 従業員の退職金や年金の支払いに備えて計上する引当金 |

退職給付計算の流れ

退職給付会計とは、将来の退職給付が確率計算され、現在価値に直された「退職給付債務」と現時点でいくら準備しているかという「年金資産」を比較して、現時点で足りない積立部分を「退職給付に係る負債」(退職給付引当金)として計上するものです。

退職給付会計では、期末までの退職給付見込額(期末日現在に従業員が退職したら必要となる退職金の額)を発生主義で捉えます。

そして、これを退職給付債務(負債)として割引現在価値で認識し、そこから積立てられた年金資産の時価評価額を差し引いて退職給付債務を計算します。

退職給付債務の算定上発生した費用は、退職給付費用(※)として損益計算書に計上します。

掛金の拠出や退職金を支給したときは、退職給付引当金を取り崩します。

退職給付引当金は、人員別の金額を把握し、退職者に積立不足があるときは、差額を退職金で費用処理します。

※退職給付費用の算定には、以下のような要素があります。

| 期待運用収益(±) | 年金資産の運用によって期待できる運用損益 |

| 勤務費用(-) | 退職金の見込み額のうち、当期の労働に対する部分の見込み額 |

| 利息費用(-) | 過去の退職給付債務について計算した期首時点の利息相当額 |

| 未認識の差異(±) | ・数理計算上の差異 退職給付債務の期首時点の過不足額 |

| ・過去勤務費用 退職給付水準の改訂などによる期首時点の過不足額 |

(1)退職給付債務の算定

退職給付債務とは、予想退職時期ごとの退職給付見込額のうち期末までに発生していると認められる額を、一定の割引率によってそれぞれの残存期間にわたって現在価値に割り引いた金額の合計額です。

一般的には、保険会社や信託銀行などの年金数理人にデータを提供し、計算を委託しますが、自社で計算することもできます。

退職給付債務は、以下の流れで算出します。

|

①退職給付見込額のうち、現在までに発生していると認められる金額を算定する。 ②上記①で算定された金額を割引計算する。 |

割引計算とは、将来入ってくるお金を「利息を考慮して現在の価値に直すといくらか」を計算することで、割引計算に使う率を割引率といいます。

退職給付債務の増減要因としては、以下のようなものが考えられます。

|

①勤務費用(増加要因) ②利息費用(増加要因) ③給付支払額(減少要因) |

(2)年金資産を確認する

年金資産とは、退職給付に充てるために積み立てられている資産です。

期末における公正な評価額(時価)によって計算されます。

年金資産の増減要因としては、以下のようなものが考えられます。

|

①期待運用収益(増加要因) ②掛金拠出(増加要因) ③給付支払額(減少要因) |

(3)数理計算上の差異の処理

退職給付債務と年金資産の増減は、期首で行った見積もりを含むものですが、実際の退職者の発生や資産運用は予想と異なるため、期末の実際残高との差異が生じます。

この予測と実際の差異を「数理計算上の差異」といいます。

数理計算上の差異は、発生した期に一括して損益として認識するか、平均残存勤務期間以内の一定の年数で償却します。

(4)退職給付費用を計算する

現在の退職給付債務額を、実際に運用している年金資産の時価と比較して退職給付費用を計算します。

退職給付費用は、前期末時点での数値で計算し、当期発生する退職給付費用は期首に計算します。

| 退職給付費用=勤務費用+利息費用-期待運用収益 |

利息費用

利息費用とは、期首から期末までの時の経過に伴い発生する利息金額で、以下の計算式で計算します。

| 利息費用=期首の退職給付債務×割引率 |

勤務費用

退職給付債務の増加部分から利息費用を除いた額です。

期待運用収益

年金資産の運用から生じると期待される収益で、以下の計算式で計算します。

| 期待運用収益=期首の年金資産×期待運用収益率 |

(5)退職給付会計の処理仕訳

以下は、退職給付引当金を計上したときの処理仕訳です。

退職給付費用の算定や数理計算上の差異の費用処理額の算定など参考にしてください。

| 期首の退職給付引当金(原則法) | 480,000,000円 |

| 未認識の数理計算上の差異 | 30,000,000円(当期の償却額:5,000,000円) |

| 退職給付債務 | 期首:500,000,000円 期末:600,000,000円 |

| 年金資産(時価) | 期首:100,000,000円 期末:135,000,000円 |

| 当期の勤務費用 | 50,000,000円 |

| 当期の掛金拠出額 | 40,000,000円 |

| 当期の退職金支払額 | 20,000,000円 |

| 割引率 | 2.0% |

| 期待運用収益率 | 1.5% |

①退職給付費用の計上

50,000,000+500,000,000×2%-100,000,000円×1.5%=58,500,000 ②掛金の支払時

③退職金の支払時

④数理計算上の差異の費用処理額

期末の退職給付引当金額(フロー) あるべき額(ストック) 数理計算上の差異 出展:勘定科目の実務処理ハンドブック(セルバ出版)P200 |

||||||||||||||||||||||||||||||||

まとめ

退職給付会計は、退職一時金や企業年金の不足額を負債として計上する会計で、時価と帳簿価額に差があっても、すぐに時価で計上せず、ゆっくりと差異を埋めていくという考え方のもと行います。

ただし、日本でも国際的にも、退職給付会計は見直し途中と言える状況で、今後もさまざまな論点について改正や新しいルールの制定が行われるとみられています。

したがって、まずは割引計算の概念や遅延認識、平成24年改正基準については早めに理解して、まずは全体像をつかむようにしましょう。

退職給付会計について相談

freee税理士検索では、数多くの事務所の中から、退職給付会計や退職給付制度の構築などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 退職給付会計について相談できる税理士を検索 /

退職給付会計の税理士相談Q&A・経験談を見る

|

・使用人への退職金について 「通常、退職給付引当金を計上していない会社において、翌期に退職予定の使用人に対して退職金を支給したいと考えています。…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。