総額表示義務(令和3年4月1日から義務化)のOK事例・NG事例

公開日:2019年11月25日

最終更新日:2022年07月14日

目次

この記事のポイント

- 総額表示義務とは、消費税相当額を含んだ支払総額の表示を義務付けるもの。

- 総額表示は、消費者に配慮し分かりやすく表示しなければならない。

- 令和3年(2021年)4月1日から総額表示制度が義務化された。

総額表示義務とは、消費税額を含んだ総支払額がひと目で分かるようにするという目的から、消費税相当額を含んだ支払総額の表示を義務づけるものです。

消費税が10%に引き上げられたことで、税込表示の問題点を解消するため、平成25年(2013年)10月1日から令和3年(2021年)3月31日までの間は、「消費税転嫁対策特別措置法」によって、総額表示をしなくてもよい特例が定められていましたが、令和3年(2021年)4月1日から総額表示制度が義務化されました。

総額表示義務とは

「総額表示」とは、消費者に商品の販売やサービスの提供を行う消費税課税事業者が、値札やチラシなどに、あらかじめ消費税額(地方消費税額を含む)を含めた価格を表示することをいいます。

(1)総額表示義務はなぜ必要か

総額表示義務は、消費税額を含んだ総支払額がひと目で分かるようにするという目的から義務化されたものです。

もし税抜表示と税込表示が混在してしまうと、レジで総支払額がどの程度になるか分かりにくくなってしまいます。そこで価格表示に対して税込価格を表示すること(総額表示)を義務づけて、消費者が値札等を見れば「消費税相当額を含む支払総額」が一目で分かるようにするために、義務づけられることとなりました。

(2)令和3年4月1日総額表示制度が復活

もともと総額表示、税込表示は義務化されていましたが、転嫁対策特別措置法によって、平成25年(2013年)10月1日から令和3年(2021年)3月31日までの間に限って、税抜金額での表示が認められていました。

しかし、令和3年(2021年)4月1日からは、この法令が期限切れとなり、基本的に税込表示をしなければならなくなりました。

(3)総額表示義務の対象となるのは「対消費者取引」

「総額表示」の義務付けは、消費者に対して商品やサービスを販売する課税事業者が行う価格表示を対象とするものです。

総額表示が義務づけられるのは、以下のような価格表示に対してです。

|

・値札、陳列棚、店内の価格表示 ・新聞、雑誌、カタログなどの価格表示 ・商品パッケージに対して印字する価格表示 ・テレビ、ホームページなどの価格表示 ・その他、消費税に対して行う小売段階の価格表示 |

したがって、見積書、契約書、請求書等は総額表示義務の対象にはなりませんが、広告やホームページなどにおいて、あらかじめ“見積り例”などを示している場合は、不特定かつ多数の者にあらかじめ価格を表示する場合に該当します。

また、一般的な事業者間取引における価格表示は、総額表示義務の対象にはなりませんので、製造業者や卸売業者が、小売店や業務用ユーザー向けに作成した“業務用商品カタログ”は総額表示義務の対象にはなりません。

(4)総額表示のOK事例

国税庁のホームページによると、以下のような表示が「総額表示」に該当するとされています(消費税10%として例示)。

|

11,000円 11,000円(税込) 11,000円(税抜価格10,000円) 11,000円(うち消費税額等1,000円) 11,000円(税抜価格10,000円、消費税額等1,000円) |

参照:財務省「事業者が消費者に対して価格を表示する場合の価格表示に関する消費税法の考え方」 |

(5)総額表示のNG事例

国税庁のホームページによると、以下のような表示は「支払総額を一目で分かるようにすることにより、消費者の利便を向上させる」という総額表示の趣旨からして「総額表示」に該しないとされています。

|

10,000円+税 10,000円(税抜) |

参照:財務省「事業者が消費者に対して価格を表示する場合の価格表示に関する消費税法の考え方」 |

価格表示については、消費税額を含んだ支払総額を表示する必要があり、「税抜価格」をことさら強調し、消費者に誤認を与えたり、トラブルを招いたりするような表示はNGとされています。

なお、個々の商品に税込価格が表示されていない場合であっても、棚札やPOPなどによって、その商品の「税込価格」が一目で分かるようになっていれば、総額表示義務との関係では問題はないとも示されています。

まとめ

以上、総額表示義務についてご紹介しました。

令和3年3月31日までの間は、「表示する価格が税込価格であると誤認されないための措置」を講じていれば税込価格を表示しないでもよいこととされていましたが、令和3年4月1日からは総額表示が義務づけられています。

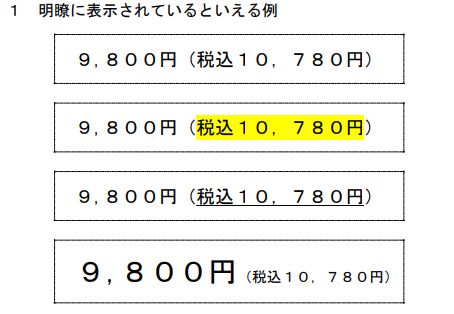

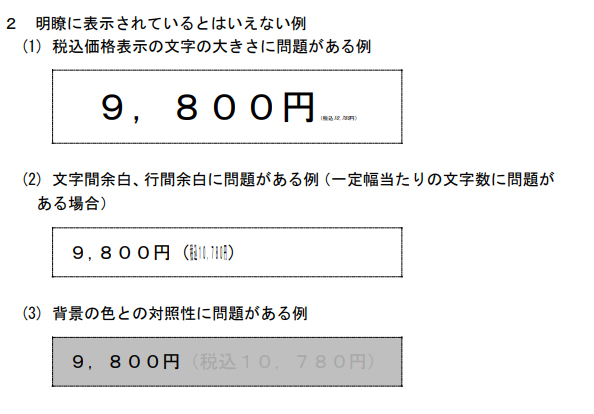

財務省の「事業者が消費者に対して価格を表示する場合の価格表示に関する消費税の考え方」では、「こんなに文字が小さくてはダメだ」「これくらいならOKだ」「色を薄くしてはいけない」といった細かいケースが、多数指導されています。

これらの指導を参考に、適切な総額表示を行うことが大切です。

総額表示義務について相談する

freee税理士検索では数多くの事務所の中から、総額表示義務やインボイス制度導入に関する対策等について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、総額表示やインボイス制度の対応などについて相談することができます。

クラウド会計ソフト freee会計