開業費とは?創立費の違いは?「開業費償却」とは?

公開日:2021年12月28日

最終更新日:2024年05月13日

目次

この記事のポイント

- 開業費とは、会社設立後、営業開始前までに支出した開業準備のための費用。

- 開業費は、原則として営業外費用や販売費及び一般管理費として処理する。

- 開業費を繰延資産に計上して、5年以内で償却することもできる。

開業費とは、会社設立後で営業開始時までに支出した開業準備のための費用をいいます。開業費は、原則として支出時に営業外費用や販売費及び一般管理費として処理をします。ただし、繰延資産に計上して営業開始の時から5年以内のその効果の及ぶ期間にわたって定額法によって償却することもできます。

開業の豆知識

独立・起業を目指す人は、自分なりに勝算のある新規事業の計画を持っています。ただ、ここで注意しなければならないのが、その事業計画が独りよがりなものとなってしまわないか、ということです。

会社を設立して事業を続けるうえでは、やらなければならないことがたくさんあります。当然、これまでの経験や知識だけではできないことも多いはずです。また、資金繰りや経理作業、決算などを自分一人で実行するには負担が大きく、間違った判断をしてしまうリスクもあります。

このような時に必要になるのが、都度アドバイスを求め相談できる相手です。起業家仲間や家族に相談することもできますが、さまざまな分野での専門家がブレーンとなってくれれば、これほど心強いことはないはずです。

とくに税理士は、中小企業の経営者の相談相手として最適です。資金繰りは問題ないか、日々の経理作業を効率化させるにはどうすればよいか、有効な節税対策はないかなど、必要な時に適切なアドバイスをしてくれる最適な相談相手です。

したがって、会社の設立を考えている人はできるだけ早めに税理士に相談し、設立後の心強いブレーンになってもらうことをおすすめします。

開業費とは

開業費とは、会社設立後の営業開始前までにかかった、土地・建物の賃借料、広告宣伝費、通信費、交通費、事務用消耗品費、支払利子、使用人の給与、保険料、電気・ガス・水道料などの費用のことです。

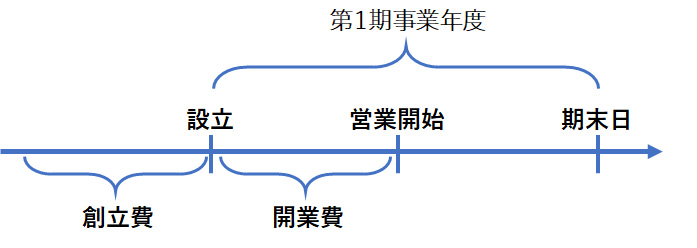

(1)開業費と創立費の違い

開業費が会社設立後の営業開始前に使用した費用であるのに対して、創立費は、会社設立までにかかった費用です。

創立費とは、定款の作成費用、創立事務所の賃借料、設立登記のための登録免許税等があります。

|

| 科目 | 内容 | 該当する費用 |

|---|---|---|

| 開業費 | 会社設立後、営業開始までにかかった費用 | ・土地・建物等の賃借料 ・広告宣伝費 ・交通費 ・通信費 ・事務消耗品費 ・支払利子 ・使用人の給料手当 ・保険料 |

| 創立費 | 会社設立までにかかった費用 まだ会社はできていない期間に設立のために使用した費用 |

・定款および諸規則作成のための費用 ・株式募集その他のための広告費 ・株式目論見書、株券等の印刷費 ・創立総会に関する費用 ・創立事務所の賃借料 ・設立事務に使用する使用人の給料手当 ・その他会社設立事務に関する費用 |

(2)開業費償却とは何か

開業費は、初年度に一括で処理することもできますし、「繰延資産」として計上し、定額法で5年以内に償却することもできます。

「繰延資産」とは、本来費用とすべき支出をした時に、その費用の全額を計上せず、「将来の収益に貢献する」という理由から、資産として計上することとした資産をいいます。

支出の効果が期待されなくなった時には、未償却残高を一時に消却します。

(3)開業費は決算書にどう表示されるか

開業費は、原則として支出時に費用(営業外費用)として処理をします。しかし、繰延資産として計上することもでき、開業費を繰延資産として計上した場合には、貸借対照表の「資産の部」の「繰延資産」に計上されます。

開業費は、法人税法固有の繰延資産で、法人税法固有の繰延資産としては、開業費のほかにも株式交付費、社債発行費、創立費、開発費などがあります。

これらの費用を繰延資産として貸借対照表に計上したら、所定の期間で少しずつ費用化していくことになります。税務上の繰延資産は、その効果が将来にわたって期待できる場合には、会計上貸借対照表に長期前払費用として計上されます。

開業費のよくある仕訳

これまでご紹介したように、開業費は原則として支出時に営業外費用として処理をしますが、繰延資産として計上することもできます。この場合には、開業の時から5年以内にその効果の及ぶ期間にわたって、定額法により償却します。

ここでは、初年度に一括で償却するケースと5年で償却するケースについて、仕訳例をご紹介します。

(1)開業費を初年度に一括償却した

「開業準備のために作成したチラシの代金20万円を、現金で支払った。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 開業費 | 200,000 | 現金 | 200,000 |

(2)開業費を5年で償却することとした

「開業費50万円を5年間で償却することとした。決算にあたり、当期分を償却した。」

開業費を償却する時には、通常の減価償却と区別するため「開業費償却」という勘定科目で営業外費用として処理をします。

| 借方 | 貸方 | ||

|---|---|---|---|

| 開業費償却 | 100,000 | 開業費 | 100,000 |

まとめ

開業費は、会社設立後営業開始までに開業準備のために特別に支出した費用のことであり、開業費償却は開業費を5年以内に償却した場合に使用する勘定科目です。

開業費の償却は任意であり、初年度に一括で償却することもできます。

どちらのケースを選択するべきかは、事前に税理士に確認することをおすすめします。

開業費について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から、開業費について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 開業費について相談できる税理士を検索 /

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、質問することができます。