仕入業務の流れ・計上時期・よくある仕訳

公開日:2019年12月23日

最終更新日:2022年04月06日

目次

この記事のポイント

- 仕入とは、商品や原材料を仕入先から購入すること。

- 仕入の計上基準は、出荷基準、支払基準、検収基準などがある。

- 一度決めた基準は、継続して使用しなければならない。

会社間の取引では、商品などを先に受取り、後で代金を支払う掛け取引が一般的です。

仕入業務を行う時には、まず取引先に見積書の作成を依頼し、作成された見積書を依頼して確認し、注文書を作成して発注を行います。また、仕入を計上するタイミング(計上基準)はいくつかありますが、事業内容に合った基準を選び継続して使用しなければなりません。

仕入業務とは

仕入とは、商品や原材料を仕入先から購入することをいいます。

商品や原材料を仕入れる時には、見積書の依頼や発注書の作成が必要になるほか、納品時には「検収」といって発注書どおりの種類や数が届いているか、不良品がないかを確認する作業を行ってから、商品等を受け取る必要があります。

そして、相手から請求書が送付されて来たら納品書の内容と照合して、問題がなければ請求書に記載された金額を期日までに支払います。

(1)仕入業務の大まかな流れ

会社間の取引では、商品などを先に受け取り、後で代金を支払う「掛け取引」が一般です。

|

掛け取引での仕入業務は、大まかに以下の流れで行います。

|

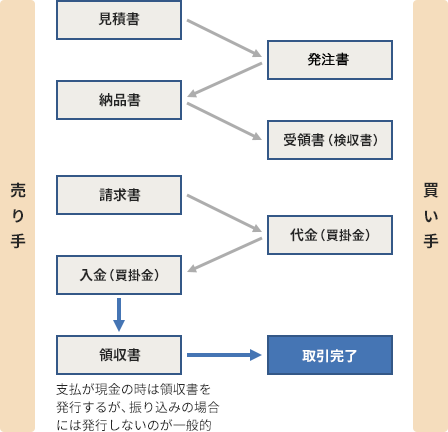

①見積書の作成 仕入先に商品や原材料の見積書の作成を依頼します。 ②発注書の作成 ③仕入先から商品を受け取り、検収する ④請求書を受領する ⑤請求書に従って代金を支払う |

なお、請求書が届いたからといって無条件に支払うべきというわけではありません。たとえば、商品の検収後に不具合が発生することもあります。その場合には、仕入先がその不具合に対応するまで支払いをストップしなければならないこともあります。

したがって、請求書の内容どおりに支払ってよいかについては、仕入担当者などに確認を行うようにしましょう。

なお、これらの書類のうちお互いの信頼関係などによって作成が省略されるものもあります。

(2)仕入基準は毎期継続する

仕入計上の基準はいくつかありますが、どの基準を適用するかは会社によって異なります。どの基準を適用するにしても、一度決めた基準は毎期継続する必要があります。

| いつ | 計上基準 |

|---|---|

| 仕入先が出荷したとき | 出荷基準 |

| 納品されたとき | 受入基準 |

| 検収したとき | 検収基準 |

| 支払いをしたとき | 支払基準 |

(3)仕入計上と買掛金管理

仕入先に支払う方法は、現金、銀行振り込み、小切手などの方法があります。

仕入先が複数の場合には、仕入先ごとに納品書と請求書、支払金額などをまとめ、ひと目で分かるように一覧表を作成しておきましょう。

仕入先が複数にわたる時には、仕入先ごとに納品書と請求書をまとめ、支払金額や手数料の合計がひと目で分かるように管理しましょう。

掛け取引では、仕入時に勘定科目を「買掛金(かいかけきん)」として計上します。買掛金とは、仕入品の代金の支払義務があるお金のことです。

仕入先ごとの買掛金の残高や前月からの繰越残高などについても、もれなく記録しておきましょう。残高については、会計帳簿などの残高と一致しているかも定期的にチェックします。

これらの作業は煩雑な作業ではありますが、取引先との信頼関係を維持するために極めて重要な作業であり、自社の資金繰りを正確に把握するためにも必要な作業です。

仕入業務のよくある仕訳

先ほどご紹介したように、仕入の計上基準はいくつかありますが、実務上は検収基準が一般的です。仕入商品を検品して受け入れた時点で、納品書に基づいて仕入を計上します。

なお、仕入先から請求書が届いた時点や支払いをした時点で計上する方法の方が日々の処理は簡単ですが、実際に倉庫にある在庫が会計上認識されないため、適切な処理ができないこともあります。

ここでは、仕入業務でよくある仕訳についてご紹介します。

(1)商品を仕入れた

仕入金額は、商品価格に商品を引き取るために要した費用として、引取運賃、購入手数料などの外部副費と付随費用(買入事務、選別、整理、手入れ等に要した費用)を加えた金額となります。

付随費用の合計額が購入代価のおおむね3%未満である場合には、取得価額に算入しないこともできます。

「仕入先から商品を仕入れた。仕入代金は50万円であった。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 500,000 | 普通預金 | 550,000 |

| 仮払消費税等 | 50,000 | ||

「仕入の際の運送料として、3万3,000円を運送業者に現金で支払った。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 30,000 | 現金 | 33,000 |

| 仮払消費税等 | 3,000 | ||

(2)仕入先に返品した(仕入返品)

「仕入先に、商品10万円を返品した。」

いったん仕入れた商品が品違いであったり不良品であったりした場合で、仕入先に返品することを「仕入返品(仕入戻しともいいます)」といいます。

この場合には、仕入を取り消す処理を行います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 110,000 | 仕入 | 100,000 |

| 仮払消費税等 | 10,000 | ||

(3)仕入先から値引きを受けた(仕入割引)

「50万円の買掛金を期日前に支払うため、1万円割引してもらった。」

通常の回収日よりも早く支払いをする場合に、仕入代金を安くしてもらうことを「仕入割引」といいます。

仕入割引は受取利息の性格を持っているため、仕入代金を減額せず営業外収益で処理をします。

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 500,000 | 普通預金 | 490,000 |

| 仕入割引(営業外収益) | 10,000 | ||

まとめ

仕入業務は、見積書の作成依頼や発注書の作成、納入された商品等の検収など、さまざまな作業が必要です。また、請求書の締日や支払日、銀行振り込みや、現金払いか、仕入割引を利用するかなども確認する必要があります。

また、実際に請求書を受取って、支払いを完了するたびに伝票や帳簿に適切に記入する必要があります。また、計上基準については自社の事業内容にもっとも適した基準を採用することも大切です。

仕入業務について相談する

freee税理士検索では数多くの事務所の中から、仕入業務のフローや経理処理について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、仕入業務のフローや計上基準について相談することができます。

クラウド会計ソフト freee会計