株取引で損失が出た場合は確定申告でトクをする

公開日:2019年04月13日

最終更新日:2022年12月02日

目次

この記事のポイント

- 株取引で損失が出た場合には、確定申告をすることで所得税を減らすことができる。

- 損益通算と繰越控除で、損失を取り戻すことができる。

- 確定申告すべきか否かは、口座の種類・個々の事情等によって異なる。

株取引で損失が出た場合には、確定申告をすることで所得税を減らすことができます。

具体的には、確定申告をして損失が出た分を翌年以降の株取引の所得から差し引くことで所得税を減らすことができるのです。これを「損益通算」といいます。

さらに、すべての口座で損益通算をして、それでも年間トータルで利益がなくマイナスになってしまった場合には「譲渡損失の繰越控除」という制度で、翌年以降3年にわたって株取引による利益や配当利益と損益通算することができます。

株取引で損失が出た場合の確定申告

1年間の株取引で出た利益には、税金がかかります。

この利益は、「譲渡所得」として給与や配当金などの所得と分けて課税されます(分離課税)。

税率は20.315%(所得税15%、住民税5%、復興特別所得税0.315%)で、原則として確定申告が必要です。

株取引で損失が出た場合には確定申告をする必要はありませんが、損失を利益や配当と相殺できるので、確定申告をした方が得することがあります。

(1)そもそも「確定申告」とは

確定申告とは、1年間(1月1日から12月31日まで)の所得金額から計算した税金を、納税者が自ら計算して納付する制度です。

翌年の2月16日から3月15日までの間に、所轄の税務署に確定申告書を提出する必要があります。

サラリーマンの場合は、勤務先の会社で給与や賞与から税金と社会保険料を徴収し、その徴収した税金と社会保険料については、会社が税務署や市区町村、年金事務所に納めているので、通常ならサラリーマンは確定申告をする必要はありません。

しかし、サラリーマンでも医療費控除、雑損控除、寄付金控除の適用を受けたい場合には確定申告をする必要がありますし、年収が2,000万円を超えた人や2カ所以上の会社から給与をもらっている人、株取引で特定口座を選択していない人で副業である株取引による所得が20万円以上あった人などは、確定申告をする必要があります。

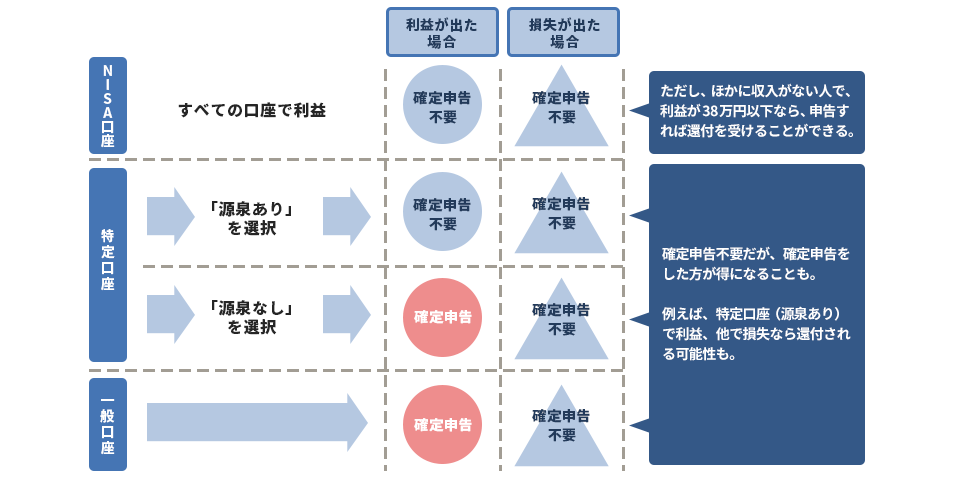

(2)株取引の確定申告の要・不要の判断

株取引について確定申告をするべきか否かは、自身が証券会社に開いている口座の種類によって異なります。

株取引を行う口座は、大きく分けて①NISA口座②特定口座(源泉徴収あり)③特定口座(源泉徴収なし)④一般口座の4つに分けることができます。

|

③特定口座(源泉徴収なし)④一般口座は、利益が出ても損失が出ても、基本的に確定申告をする必要がありますが、②特定口座(源泉徴収あり)では、証券会社などが譲渡所得に対する税金をすでに源泉徴収で差し引いているので、原則として確定申告をする必要はありません。また、①NISA口座はでの取引は、そもそも非課税のため申告の必要はありません。

しかし②特定口座(源泉徴収あり)でも株取引で損失が出ている場合には、確定申告をすることで所得税を減らすことができます。また、①NISA口座の場合もほかに収入がない人で利益が48万円以下なら、確定申告をすることで還付を受けることができます。

(3)株取引で損失が出た時の確定申告のメリット

株取引では、利益や損失が発生します。利益が出ればそれは譲渡所得として課税されますが、ある証券会社の口座において損失が出たとき、別の証券会社の口座で利益が出ていれば、その金融商品の売買で得た所得や所有する株式の配当金から損失を差し引いて、所得税を軽減させることができます。

これを「損益通算」といいます。

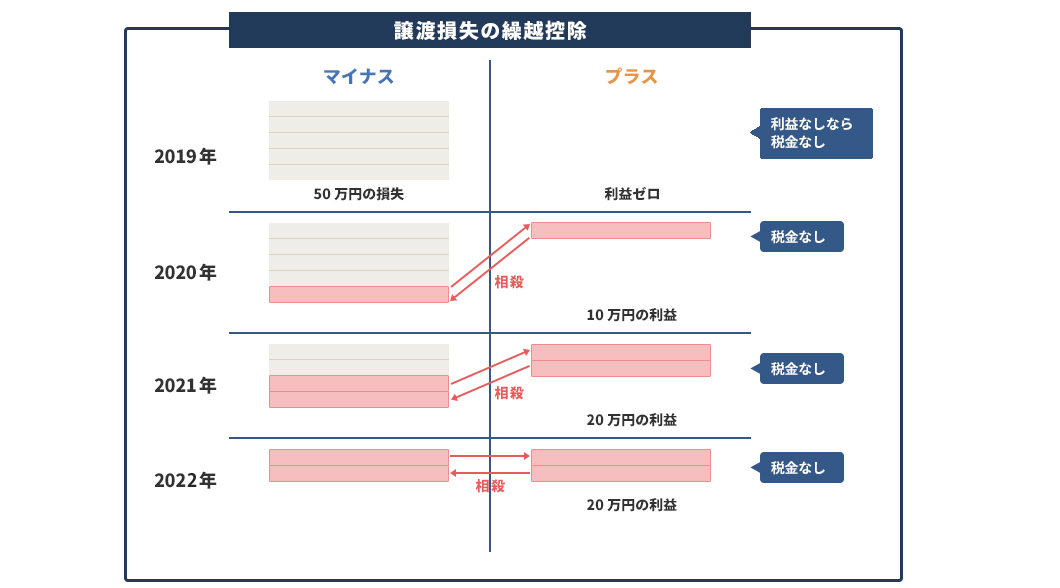

(4)3年間利益と損益通算できる

すべての口座を通算してそれでも損失が残った場合には、譲渡損失分の控除を使うことができます。確定申告をすれば、以降3年間は株式売買による利益や配当利益と損益通算することができます。

この制度は、損失を翌年以降3年にわたって株式売買による利益や配当利益と損益通算することができるという制度です。

(譲渡損失の繰越控除が使えるのは、上場株や公募株式投資信託による損失で未公開株では使うことはできません。)

たとえば、株取引の利益が50万円で損失が30万円のケースであれば、「50万円-30万円」の差引20万円が課税対象となり、20万円に対してのみ税金がかかります。

また、株取引の利益が30万円で損失が50万円のケースであれば、マイナス分が20万円となるので、その年は税金がかからず、このマイナス20万円分は翌年以降の売却益と相殺することができるのです。

|

(5)複数の証券会社との取引でも通算が可能

譲渡損益の通算は、複数の証券会社と取引をしている場合でも、確定申告をすれば使うことができます。

たとえば、A社の口座で100万円の利益が出ていて、B社の口座で200万円の損失が出ているケースでは、通算するとその年の譲渡損益は100万円の損失です。

この2つの会社で「特定口座(源泉あり)」を選択している場合には、原則として確定申告をする必要はありません。しかし、確定申告をして譲渡損失の繰越控除の適用を受ければ、A社で天引きされた税金が還付されるだけでなく、100万円の損失の繰越ができます。

つまり損失が出た分を翌年以降の株取引の取得から差し引くことができますので、お得になります。

この場合も、繰越控除の特例を利用するためには連続して確定申告をする必要があります。

株取引で損失が出た場合の確定申告の方法

株取引の損失を繰越すためには、一般口座、特定口座にかかわらず確定申告をする必要があります。

また、翌年以降株取引をしなかったとしても、確定申告をする必要があります。確定申告をしないと損失を繰越すことができませんので、注意が必要です。

なお、損益通算ばかりに気をとられて少額の損益通算を受けるために確定申告をすることで、扶養親族から離れたり国民健康保険料が増額になったりといったデメリットが発生してしまうことがあります。

したがって、株取引で損失が出て確定申告をしようと思う時には、慎重に判断することが必要です。

株取引の確定申告は、確定申告書を手書きで作成する方法と国税庁のHP「確定申告書等作成コーナー」で作成する方法があります。

手書きで作成する場合には税額などを自分で計算する必要がありますが、国税庁のHP「確定申告書等作成コーナー」で作成すれば入力した金額を自動計算してくれるので、初めての人でも簡単に確定申告書を作成することができます。

(1)特定口座年間取引報告書を用意する

特定口座を開設していて取引があった人には、源泉徴収のありなしに関わらず、その特定口座内の1年間の譲渡損益などが記載された「特定口座年間取引報告書」が証券会社から送付されてきます。

したがって、確定申告の際にはまず「特定口座年間取引報告書」を用意します。

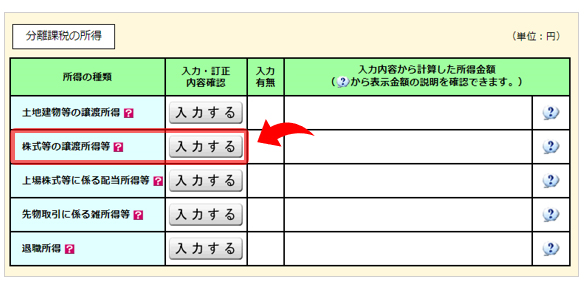

(2)「株式等の譲渡所得等」を選択

国税庁のHP「確定申告書等作成コーナー」にログインしたら、

「株式等の譲渡所得等」を選択

|

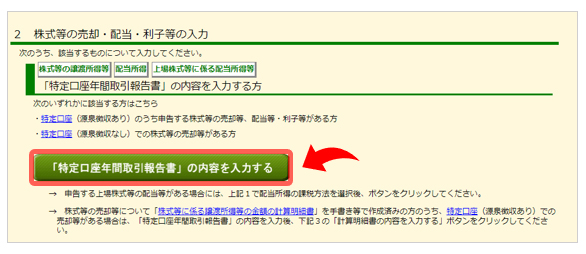

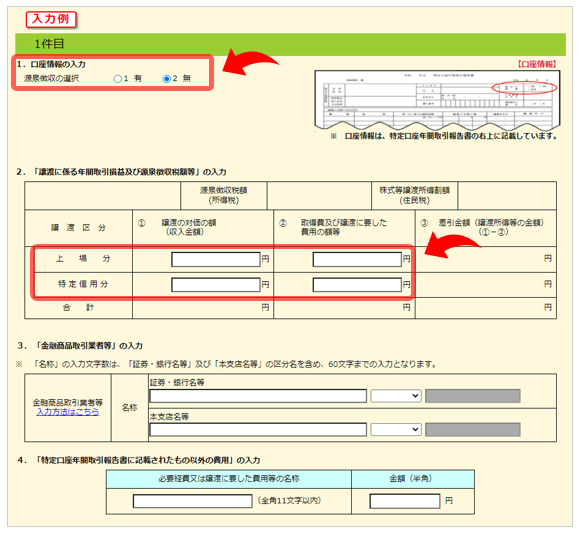

(3)取引内容を入力する

該当する項目を選択して、取引口座の種類、譲渡で得た収入、取得費、金融機関名などを入力します。

|

特定口座年間取引報告書の内容を入力 取引内容の入力 |

まとめ

以上、株取引で損失が出た場合の確定申告についてご紹介しました。

株取引で損失が出た場合に確定申告をすべきかについては、扶養親族や国民健康保険料の額などにも配慮する必要があります。

株取引で損失が出て確定申告をすべきか否か分からない時や損益通算の計算方法が分からない時は、税理士に相談してアドバイスをもらうことをおすすめします。

株取引の確定申告について相談する

freee税理士検索では数多くの事務所の中から、株取引の確定申告について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、質問することができます。

クラウド会計ソフト freee会計