相続対策で知っておきたい17のポイント

公開日:2018年11月06日

最終更新日:2022年07月09日

この記事のポイント

- 相続対策は、相続トラブル・相続税・納税資金の3つの軸で考える。

- 2015年(平成27年)以降、実質相続税が増税となった。

- 相続対策は早めに始める方が、効果がある。

相続対策というと、相続税など税金対策をイメージする人が多いようですが、相続対策は相続税の節税対策だけをしていればよいというものではありません。

相続問題を検討する際には、下記の3つの視点から、バランスのとれた準備をしておく必要があります。

・相続トラブルを回避するための「相続トラブル対策」

・相続税節税などの「相続税対策」

・相続開始後に税金をきちんと支払うための「納税資金の確保」

今回は、相続対策のこれら3つの軸をふまえて、相続対策ので最低限知っておきたい16のポイントについて解説していきます。

相続対策は3つの軸で考える

相続税の改正によって、2015年(平成27年)以降の相続については、実質相続税が増税になりました。

この改正が話題になったこともあり、「相続税対策」というと税金対策をメインに考える人が多いようです。

しかし、相続対策を検討する際には、「争族(相続トラブル)対策」「相続税対策」「納税資金の確保」の3つの軸で検討することが大変重要です。

(1)相続トラブル対策

相続が発生すると、相続人たちは自分たちで話し合って遺産の具体的な分け方を決めなければなりません(遺産分割協議)。

しかし、この時相続人間の話し合いがまとまらず、トラブルに発展するケースがあります。

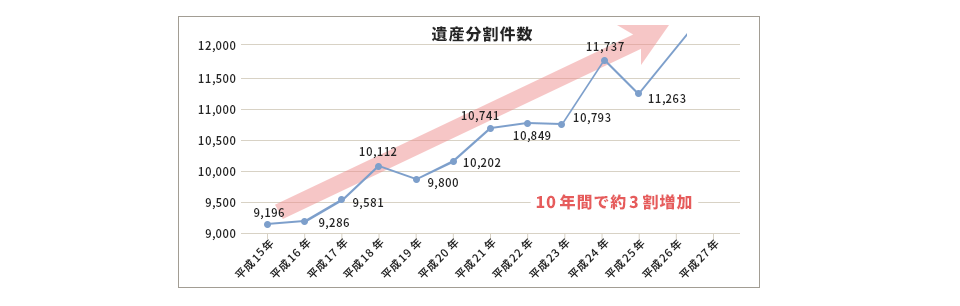

裁判所の司法統計で見ると、こうした相続トラブルに関する件数は、ここ10年で約3割増加しています。

調停や裁判になると、解決までさらに何年もかかってしまいます。

「うちの家族は仲がいいから大丈夫」「そんな多額な財産はないから」と思っている方は多いのですが、そのようなケースでも、トラブルに発展するケースは多々あります。

したがって、このようなトラブルを回避するためにも、しっかり争族対策をしておく必要があります。

(2)相続税対策

相続税対策とは、相続開始時に納付する税金をなるべく減らすための対策です。

相続税対策を行うか否かで、納める税金の額が何十万、何百万と変わることもあります。

したがって、生前から計画をたて、相続税を減らすための節税対策を検討することは大変重要なのです。

(3)納税資金の確保

相続税の納税資金が足りず、相続税納付を遅延すると、多額の延滞税を課されたり、相続人自身の財産を差し押さえられたりする可能性もあります。

したがって、相続した人が納税資金に困らないように、生命保険を活用したり暦年贈与を行ったりして、納税資金を準備しておく必要があります。

相続トラブル対策

相続トラブル対策として、最も重要かつ有効なのが遺言書の作成です。

また、相続財産はプラスの財産だけでなくマイナスの財産も含まれます。マイナスの財産の方が多い時には、相続放棄手続きをとるか否かを検討する必要があります。

ここでは、このような相続トラブルを回避するために知っておきたい知識をご紹介します。

(4)遺言書を作成する

相続トラブル対策としては、遺言書の作成が有効です。

多くの相続トラブルは、相続人たちの遺産分割協議がまとまらないために発生します。

遺産分割協議とは、相続人たちが具体的にどの遺産を取得するかを話し合って決める手続きです。

たとえば同族会社を経営しているような場合、後継者である子どもに対して会社を経営するうえで必要な財産を相続させなければ、株式が分散してしまい、会社の経営どころではなくなってしまいます。

また、子どものいない夫婦のうち夫が死亡すると、残された妻と亡くなった夫の兄弟との間でトラブルが生じることもあります。

さらに、遺言書がないと遺産分割協議が成立しない限り、一切遺産に手をつけることができないことも問題です。銀行口座からも1円も引き出すことができなくなってしまいますので、相続争いが起こっている間、遺産が宙に浮いた状態になってしまい、残された遺族が生活に困る……というケースもあります。

遺言書が残されていれば、遺言内容に従って遺産が相続されるので、相続人たちが遺産分割協議をする必要がありません。

前述した事例でも、後継者である子どもに必要な財産を相続させれば会社の経営は安泰ですし、子どもがいない夫婦の場合も妻に財産を残すと遺言書を残しておけば、妻と亡くなった夫の兄弟との間でトラブルが発生するようなことはありません。

ただし、遺言書はただ作成すればよいというものではありません。

遺言書には、自筆証書遺言、公正証書遺言、秘密証書遺言の3種類がありますし、遺留分等に配慮した内容で作成しなければ、遺言書の存在自体がかえってトラブルの元になってしまうこともあります。

遺留分とは、法定相続人に認められる最低限の相続分です。

この遺留分を侵害した遺言書となっている場合には、遺留分権利者が侵害者(遺言によって財産を譲り受けた人)に対して「遺留分侵害額請求(※旧法の「遺留分減殺請求)」という方法で遺留分の侵害額相当額の返還を請求するので、かえってトラブルが発生してしまうこともあります。

(5)相続財産には「借金」も含まれる

相続財産はプラスのものばかりではありません。マイナスの財産、つまり借金も相続の対象になります。自分の死後に相続人に迷惑をかけたくない場合には、生前に債務整理をして借金問題を解決しておくことも考えましょう。

なお、相続した財産に借金が含まれる場合には、相続人は相続放棄や限定承認の手続きを行えば、借金を相続しないで済みます。ただし、これらの手続きは原則として「相続開始後3カ月以内」に行う必要があります。

(6)相続人は誰か?相続人がいない場合は

相続対策を行う際には、「そもそも、誰が相続人になるのか」という点も知っておく必要があります。

まず配偶者はいつでも相続人となります。

配偶者以外の相続人には順位があります。

第1順位は子ども、第2順位は親、第3順位の相続人は兄弟姉妹となっています。

自分のケースでどのような親族が遺産相続権を取得するのか、把握しておくことが大切です。

また天涯孤独で相続人がいない方の場合には、死後に「相続財産管理人」という人が選任されて遺産の精算業務を進め、最終的に遺産は国のものになります。

したがって、もしも誰か遺産を渡したい人がいる場合には、遺言書を作成しておく必要があります。

・▶ 法定相続情報証明制度|5つのメリットと2つのデメリット

相続税対策

相続税対策は、相続税をいかに減らすかという対策です。

相続対策のうちの重要なアイテムの1つですし、2015年(平成27年)以降の相続については実質相続税が増税になり、相続税の課税対象者も増えたことから、早めに検討を始める必要があります。

(7)生前贈与で相続財産を減らす

生前に相続人に財産を贈与して相続財産を減らせば、それだけ相続財産にかかる税金を軽減させることができます。

預貯金などの金融資産は毎年贈与することができますので、負担できる贈与税を考慮しながら、毎年の贈与を行う生前贈与が効果的です。

毎年110万円以下の贈与であれば贈与税はかかりませんし、一定額以下であれば、それほど税額は多くありません。このため、贈与税を負担しても相続税の節税が可能となり事もあるのです。

たとえば、相続財産が3億5,000万円で、相続人が妻と子ども2人の合計3人のケースで見てみましょう。

生前贈与を行わなかったとすると、配偶者の軽減を適用しても相続税額は3,735万円です。

しかし、相続人1人につき毎年300万円の贈与をすると、10年間で9,000万円を贈与することができます。贈与税は1人年間19万円なので、10年間で570万円ですが、生前贈与を行ったことで相続財産は2億6,000万円まで減っているため、相続税は2,160万円なので、納税額は「贈与税570万円+2,160万円=2,730万円」です。

つまり「3,735万円-2,730万円=1,005万円」となり、1,005万円も節税することができるわけです。

このケースからも分かるように、贈与は毎年小額ずつできるだけ多くの人に行うこと、そして長期にわたって続けることがポイントです。

(8)二次相続を考えて遺産分割をする

相続税では、以下のように配偶者にかなりの優遇措置が講じられています。

|

①相続税の配偶者控除 配偶者の取得財産が法定相続分相当額または1億6,000万円まで相続税はゼロ ②小規模宅地等の特例 |

しかし、これらは配偶者が相続した時の話で、配偶者自身の相続では必ずしも有利とはなりません。

なぜなら、配偶者が相続した財産(一次相続)は、その後配偶者が亡くなった時の相続(二次相続)では、配慮されず相続税の課税対象となるからです。

したがって、配偶者の優遇制度だけに目を向けず、二次相続のことも考えて遺産の分割を行うことが大切です。

(9)相続時精算課税制度は有利か不利か

相続時精算課税制度とは、60歳以上の親から20歳以上の子、孫に対する贈与について、贈与時に贈与税を納め、その贈与者が亡くなった時に贈与財産と相続財産の価額の合計額を計算した相続税から、すでに納めた相続税相当額を差し引く制度です。

この相続時精算課税制度は、毎年110万円以下の贈与(暦年贈与)と選択しなければなりませんが、2,500万円まで課税されずに贈与することができるという特徴があります。

2,500万円まで課税されないことから、暦年贈与とどちらを選択すべきか迷う方も多いと思いますが、相続時精算課税制度は、相続が開始した時にはすべて相続税の課税価格に加算される、暦年贈与では相続3年以内の贈与財産が相続財産に加算されるというしくみです。つまり、「非課税」ではなく「課税の繰り延べ」と考えるべき制度です。

したがって、相続時精算課税を利用しようとする際には、暦年贈与と比較して十分にシミュレーションする必要があります。

以下の記事では、相続時精算課税制度を選択した場合と暦年贈与を選択した場合についてシミュレーションを行いご紹介しております。

▶ 相続時精算課税制度とは|要件&手続き&暦年贈与と徹底比較

(10)配偶者への不動産贈与はこう活用する

配偶者への不動産贈与で最初に活用したいのが、贈与税の配偶者控除という特例です。

これは婚姻期間20年以上の夫婦間で居住の不動産を贈与した場合には、2,000万円(実際は、基礎控除110万円も加えられるので2,110万円)まで無税となる制度です。

贈与する不動産は、土地と建物、建物だけ、土地だけ、いずれの方法でも構いません。土地の価格は上昇する可能性がありますから、将来的に値上がりが予想できるのであれば、土地を贈与する方法が有効でしょう。

また、通常相続前3年以内の被相続人からの贈与財産の価額は、相続税の課税価格に加算されますが、贈与税の配偶者控除の適用を受けた贈与については例外で、たとえ3年以内の贈与であっても配偶者控除の部分は加算対象とはならないというメリットもあります。

(11)配偶者居住権制度の活用

配偶者居住権とは、配偶者が居住していた建物に設定できる権利で、平成30年7月成立(令和2年4月施行)した改正民法で認められた配偶者を保護する制度です。

この配偶者居住権を設定した場合には、配偶者の取得する財産は配偶者の税額軽減の対象となります。さらに後述する小規模宅地等の特例の適用を受ければ、相続税をかなり節税することができます。

配偶者居住権は、相続分をめぐって配偶者と他の相続人との間でトラブルになる際(後妻と先妻の子どもなど)に利用価値があるとされていますが、相続税の節税の観点からも利用価値があるということになります。

(12)小規模宅地の特例の活用

相続税制のなかで最大の優遇措置といえるのが、「小規模宅地の特例」です。

この特例は、相続財産となった被相続人の居住用の宅地または事業用の宅地のうち、一定面積までの評価額を80%または50%にまで減額してもらえる制度です。

言うまでもなく、80%減額を有効活用することがポイントとなりますが、そのためにはまず、80%減額がどのようなケースに適用されるかを確認する必要があります。

|

①80%減額適用 「特定事業用宅地(400㎡まで)」または「特定居住用宅地(330㎡まで)」に該当する小規模宅地 ②50%減額適用 |

①については、被相続人の事業について、宅地を相続した親族が相続後に承継して相続税の申告期限まで継続してその事業を営んでいる、いわゆる事業承継のケースです。したがって、申告期限までに廃業や転業をしてしまうと、特例による減額が認められなくなってしまいますので、注意が必要です。

②は、被相続人と同一生計の親族であることが要件ですが、被相続人の宅地上でそのものが生前から事業を行っていることが前提となります。

(13)経営者に必要な「自社株対策」

経営者に相続が始まった場合には、後継者問題の他に、経営者の所有していた自社株に高額な相続税がかかりそのために企業が存続できないという問題が起こることがあります。

そこで、検討したいのが自社株対策です。これは、①後継者に対して生前に自社株を分けて相続財産とならないようにすること、そして②自社株の評価額をできるだけ引き下げることの2つがポイントとなります。

自社株の評価を下げるには、評価方法のしくみを理解しうまく活用することが不可欠です。

経営者が支配株主の場合、類似業種比準価額、純資産価額、あるいは両者を併用した評価額が適用されますが、一般的には類似業種比準価額の方が純資産価額より低くなります。

自社株をどのように分けるか、評価額をどのように引き下げるかは、会社の規模によって異なりますので、事業承継に精通している税理士に相談し、早めに対策を行うことをおすすめします。

納税資金の確保

納税資金の確保とは、相続税の納税資金を準備するための対策です。

相続税は、金銭で即納することが原則となっています。

相続税の納付期限は、申告期限と同様に「死亡日の翌日から10カ月以内」に納める必要がありますが、この期限までに相続税を納税しないと、年利14.6%の延滞税がかかってしまうことになります。

(14)生命保険を活用して納税資金を確保する

生命保険は、もともとは人が亡くなるという不遇の事態が生じた時にその損失を補償するためのものですから、生命保険を活用することで納税資金を確保するのは、当然です。

さらに生命保険は、相続税対策としても有効です。

保険料の払込によって相続財産が減少しますし、生命保険の死亡保険金には、高い相続税の控除(500万円×法定相続人数)が認められているからです。

現金や預貯金ならそのまま全額を対象に課税されてしまいますから、生命保険のかたちで受け取った方が明らかに有利です。納税資金の確保のためにも相続税対策としても、生命保険はぜひ活用したいものです。

(15)退職金を活用する

生命保険の他に、死亡退職金を利用する方法もあります。

死亡退職金とは、経営者や会社員が在職中に死亡したときに、遺族に支払われる退職金であり、遺族の生活保障の意味合いが強いものです。

死亡退職金についても、生命保険と同様の取扱いが認められています。つまり、受け取った退職金は相続税課税の対象になり、大きな控除が認められるのです。控除枠も生命保険と同様で、「500万円×法定相続人数」であり、その分税負担が軽くなります。

退職金規程によって当人が死亡した時に死亡退職金が支給されるようにしておくと、節税できると同時に遺族は受け取った死亡退職金により、スムーズに相続税を支払うことができます。

同族会社の中小企業などではよく使われる手法なので、税理士に相談するなどして検討してみましょう。

(16)不動産を贈与し賃料で相続税を支払う

不動産を贈与して、相続が起こるまでに収受した賃料によって相続税を支払う方法もあります。

この場合には、相続時精算課税制度を利用する方法もあります。

相続時精算課税制度は、最大2,500万円までの贈与を当面非課税とする制度ですが、

賃貸アパートを贈与した場合には、その後アパートから発生する賃料については、相続財産にならず、全額相続人が受け取ることができるので、その収益分(賃料など)だけ相続財産を減らすことができ、節税になります。

・▶ 相続時精算課税制度|計算方法、必要書類、メリットをわかりやすく

(17)延納や物納は不利になる可能性があることを知っておこう

「遺産がたくさんあるなら、納税できないことはないのでは?」と思われる方もおられますが、そういうわけにはいきません。相続税は「現金」で支払わないといけないからです。

したがって、たとえば不動産や株式などの「物」が遺産の大半だったら、多額の相続税が発生していても相続税を支払えないことが頻繁に起こります。

納税資金を用意していなくて、相続人たちが相続税を払えない場合には、延納や物納を検討することになります。

延納とは、条件を満たしている場合に最長20年の年賦延納(分割払い)が認められることです。しかし、分割払いですから当然利息がかかりますし、延納申請書を提出する必要があります。

物納とは、お金ではなく相続した相続財産(不動産など)で納税する方法です。

物納申請をしたあと延納申請に切り替えることはできますが、原則として延納から物納への変更はできません。

また、物納するときには、不動産が「相続税評価額」によって評価されるので、相続人たちにとって不利になる可能性があります。

なぜなら、不動産のうち、土地の相続税評価額は時価の8割程度、建物の相続税評価額は時価の7割程度ですから、不動産の価格が安く見積もられてしまうのです。

つまり、物納すると相当多くの土地建物を収めないと、相続税を完納することができなくなり、相続人たちが損をしてしまう可能性があるわけです。したがって物納をするくらいであれば土地建物を自分で売却して、売却代金で相続税を支払った方が、メリットは大きいといえるでしょう。

これらのことについて検討する時間は、相続発生後相続税を納税するまでの10カ月しかありません。

10カ月というと長く感じる人もいますが、その間に葬儀、各種の手続き、遺産分割協議などをしていると、不動産を売却する時間などなくなってしまうケースがほとんどです。

したがって、相続税が予想される時には、すぐに現金で相続税を支払えるように納税資金の準備を万端にしておくべきです。

まとめ

以上のように、相続対策を行うときには、争続対策、相続税対策、納税資金の準備が3本の柱となります。1つが欠けても相続トラブルに発展してしまうことがあります。

個々の事情に応じた最適な相続対策を行うためにも、まずは税理士や弁護士などの専門家に相談してみることをおすすめします。

相続対策について相談できる税理士を探す

無料で使える「freee税理士検索」では、様々なニーズに合わせて2,900以上の事務所から相続税対策(相続トラブル、相続税対策、納税資金の確保)について相談できるfreee認定アドバイザーの税理士を探すことができます。

また、コーディネーターによる「税理士紹介」サービスもあるのでぜひご活用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相続対策について相談することができます。