売上総利益とは?売上総利益率の目安や業種別平均値は?

公開日:2023年03月30日

最終更新日:2024年04月28日

目次

この記事のポイント

- 売上総利益とは、損益計算書の5つの利益の1番最初の利益。

- 売上総利益は「売上高-売上原価」で計算する。

- 売上総利益率は、業種ごとに異なるが20%以上が望ましい。

売上総利益とは、粗利益とも呼ばれるもので、損益計算書の5つの利益のうち、1番最初に出てくる利益です。

この記事では、売上総利益や、売上総利益と営業利益、経常利益との関係、売上総利益率や売上総利益伸び率などについてご紹介します。

売上総利益の豆知識

売上総利益とは、売上高から売上原価を差し引いた金額です。粗利と呼ばれているのは、この売上総利益です。

「売上総利益=売上高-売上原価」

売上原価とは、簡単にいえば小売業であれば商品の仕入にかかる費用です。しかし、販売するうえでは、売れ残る商品が必ず存在するものです。したがって、売上原価とは正確には「実際に売れた商品にかかった仕入の費用」ということになります。

売上原価を計算式であらわすと、以下のようになります。

「売上原価=期首商品棚卸高+期中仕入高-期末商品棚卸高」

そして、売上高から売上原価を差し引いた「売上総利益」から、販売費及び一般管理費を差し引いた金額が「営業利益」です。

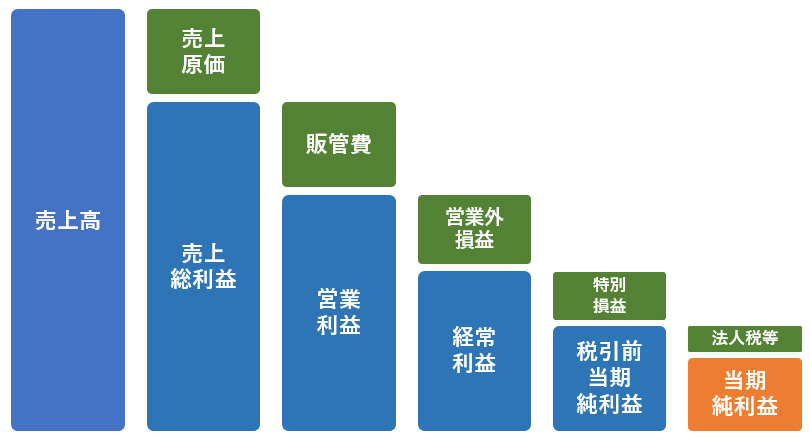

損益計算書は、このように一度に最終利益である当期純利益を計算するのではなく、段階ごとにいろいろな利益を計算することで、「この会社はどのように利益(あるいは損失)を出したのか」「本業で稼いだのか、たまたま固定資産を売却するなどして利益を得たのか」「売上原価にどれだけ費用をかけているのか、販管費は使い過ぎていないか」といった会社の経営成績が分かるようになっているのです。

売上総利益とは

売上総利益とは、損益計算書の5つの利益のうち、1番最初に出てくる利益で「粗利」とも呼ばれます。

売上総利益は、販売費及び一般管理費などの費用を回収して、さらに営業利益や経常利益を生み出すものであり、利益の源泉とも言えます。

(1)売上総利益は「売上高-売上原価」

売上総利益は、当期中に売り上げた商品の売上高から売上原価を差し引いたものです。売上原価は、販売された商品などの原価のことです。

たとえば、70円の商品を10個仕入、100円で売ったところ8個売れたら、売上高は800円です。

ただし、この時の売上原価は700円ではなく、70円×8=560円となります。売れ残った2個は、売上原価とはなりません。

(2)売上総利益と損益計算書の5つの利益

売上総利益は、損益計算書の1番最初の利益です。

損益計算書とは、収益と費用を対応させて記載し、それらの差額として期間損益を計算し報告するための計算書です。

これを計算式であらわすと、以下のようになります。

| 収益 - 費用 = 利益 |

そして、売上高から売上原価を差し引いて売上総利益を計算し、売上総利益から販売費及び一般管理費(販管費)を差し引いて営業利益を計算します。

そして、この営業利益に受取利息などの営業外収益をプラスし、借入金の支払利子などの営業会費用をマイナスして、経常利益を計算します。

さらに、この経常利益に臨時的、突発的な活動によって発生する特別利益、特別損失をプラスマイナスして、税引前当期純利益を計算します。

最後に、この税引前当期純利益から法人税、住民税、事業税を差し引いて、1年間の最終利益である当期純利益を計算します。

|

損益計算書は、このように企業活動の種類によって得られた利益を、段階的にあらわすことで、「この会社はどのくらい儲かっているか」だけでなく、「何によって利益(あるいは損失)を出したのか」といった情報まで読みとることができるしくみになっているのです。

たとえば、売上総利益が大きくても営業利益が小さければ、販管費がかかり過ぎているのかもしれません。また、営業外収益と営業外費用を表示することで、本業以外の儲けや損を知ることもできます。

(3)売上総利益率とは

売上総利益率とは、売上高に占める売上総利益の割合で、以下の計算式で求めます。

|

※売上総利益率は、売上高に対する売上総利益の比率ですから、本来であれば「売上高売上総利益率」と呼ばれるはずですが、一般的には「売上(高)総利益率」と呼ばれます。

売上総利益率は、高ければ高いほどよく、できれば20%は欲しいところです。ただし、売上高総利益率は業種によってかなり違っていて、平均で50%を超える業種もあります。このような業種は、売上高に占める売上原価の割合が低いためです。

したがって、競合他社や業界全体の平均と比較したり、過去の数字と比較したりして判断していきます。

また、売上総利益率は、会社の1年分の数字だけ見ても、その良し悪しの判断はできません。

売上総利益率が低下傾向にある場合には、会社の収益構造そのものに問題がある可能性があります。

業種別売上総利益率

|

(4)売上総利益伸び率とは

売上総利益伸び率とは、売上総利益率が順調に伸びているかを見る指標で、分子に当期の売上総利益、分母に前期の売上総利益をとって、伸び率を計算します。

| 売上高総利益伸び率(%) = 売上総利益(当期)売上総利益(前期) × 100 |

なお、この売上総利益伸び率が伸びていても、販売費及び一般管理費がそれ以上に伸びてしまっていると、営業利益は伸びません。

したがって、売上総利益伸び率を見る時には、売上高伸び率や、営業利益伸び率や経常利益伸び率とあわせてチェックすることが必要です。

|

売上高伸び率(%) = 売上高(当期)売上高(前期) × 100

売上総利益伸び率(%) = 売上総利益(当期)売上総利益(前期) × 100 営業利益率伸び率(%) = 営業利益(当期)営業利益(前期) × 100 経常利益率伸び率(%) = 経常利益(当期)経常利益(前期) × 100 |

売上高や売上総利益だけでなく、営業利益や経常利益もあわせて順調に伸びていることこそが、「成長している」といえるからです。

| 売上高伸び率 < 売上総利益伸び率 < 営業利益率伸び率 < 経常利益伸び率 |

(5)売上総利益と営業利益との関係

売上総利益は、「売上-売上原価」で計算し、営業利益は「売上総利益-販売費及び一般管理費」で計算します。

|

つまり、営業利益は、売上総利益が増え、販売費及び一般管理費が減れば増える利益と言うことになります。

逆に言えば、売上高を上げて売上原価を抑え、どんなに売上総利益を延ばしても、販売費及び一般管理費がかかり過ぎてしまっては営業利益を延ばすことはできません。

したがって、営業利益についても売上高に対する比率と伸び率をチェックすることが大切です。

そのうえで、売上高に対する負担率の高い販管費があれば、「この費用は本当に売上獲得に貢献しているのか」「縮小できる余地はないのか」など、中身を確認していきます。

以下は、売上高に対する販管費の割合を見るための売上高販管費率の計算式です。

| 売上高販管費率(%) = 販管費の合計売上高 × 100 |

販管費率も業種によって異なりますので、自社の販管費の課題を把握する際には、業種別の販管費もチェックする必要があります

営業利益アップのためには、販管費の削減という地道な努力を常に意識し続けることが大切です。

業種別売上高販管費率

|

(6)売上総利益と経常利益との関係

売上総利益は、「売上-売上原価」で計算し、経常利益は「売上総利益-販売費及び一般管理費」で計算した営業利益に営業外収益をプラスして営業外費用をマイナスして計算します。

|

営業外収益とは、受取利息や受取配当金、為替差益など金融上の収益であり、営業外費用とは支払利息や為替差損などの財務的な費用です。

経常利益を増やすためには、売上原価を下げて売上総利益を増やし、販管費を削減して営業利益を増やし、さらに営業外収益を増大させるとともに、営業外費用を削減する努力が必要となります。

したがって、売上総利益をすべての利益の源泉、営業利益を本業での収益力だとすると、経常利益は過去から蓄積した財務力まで考慮した、会社の実力をあらわす利益ということになります。

売上高経常利益率は、以下の計算式で計算しますが、売上高経常利益率も業種によってバラツキが大きい指標ですから、業界平均と比較することが重要です。

| 売上高経常利益率(%) = 経常利益売上高 × 100 |

たとえば、小売業や卸売業は価格競争に巻き込まれやすく、その場合には薄利多売に走らざるを得なくなります。一方、技術力やサービスで同業他社との差別化ができる学術研究,専門・技術サービス業は、売上高経常利益率は高くなる傾向があります。

売上高経常利益率

|

売上総利益をアップさせるには

売上総利益の計算式からも分かるように、売上総利益を増やしたいと思ったら、売上高を増やすか、売上原価を減らせばよいということになります。

売上総利益の割合が売上高に対して高い会社は、その会社にしかつくることができない商品やサービス(付加価値が高い)を販売しているということになります。

(1)売上単価を上げる

売上高は、単価と数量に分解できます。

| 売上高=価格×数量 |

したがって、まずは単価を上げることを考えます。ただし、価格は一度下げてしまうと元に戻すことは困難ですし、売上単価がコロコロ変わるようでは、信頼感を損ねてしまうリスクがありますから、慎重に検討する必要があります。

(2)大量に売る

売上高=価格×数量ですから、価格とともに数量をアップさせる努力も必要です。

営業活動の新規開拓、維持のいずれにも力を入れ、新規開拓を行うとともにリピート客を獲得するための工夫を心がけます。

(3)売上原価を下げる

売上原価を下げれば、売上総利益を上げることができます。

1個当たりの仕入価格や材料費を引き下げるだけでなく、在庫ロスを防ぐことも大切です。

たとえば、製造業においては内製と外注の比較検討を行なったり、工場のレイアウトや作業工程を見直し、さらに水道光熱費を見直して無駄を減らしたりといった、着手しやすいところから始めていきます。

まとめ

売上総利益は、「売上高-売上原価」で計算され、粗利とも呼ばれます。

売上総利益は、損益計算書の1番最初に表示される利益であり、以下の販管費等を回収して営業利益や経常利益のもととなる利益ですから、利益の源泉ともいうべき利益です。

また、売上総利益を増やすためには、売上高を増やす、売上原価を減らすといった工夫が求められます。

売上総利益について相談する

freee税理士検索では、数多くの事務所の中から、売上総利益や損益計算書の見方、売上を上げるための施策、経理システムの構築などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 売上総利益について相談できる税理士を検索 /

売上総利益に関する税理士相談Q&A・経験談を見る

|

・決算のスケジュールについて 「NPO法人会計基準で決算をしたく考えています。(非営利型一般社団法人、収益事業なし) ・12月末決算の場合、決算書の作成はいつまででしょうか?…」 |

|

・決算書の見方 「売上高を把握したいのですが、決算書の見方がよくわかりません。 損益計算書がなく貸借対照表のみで、売上に関しては「売上仕入各月別調書」と「取引先別明細書」しかありません。 売上高を把握するには、何をどのように確認したらいいのでしょうか?…」 |

|

・法人成りについてのご相談 「今年は売上が1000万を超える見込みで、これまでの傾向から150万程経費として計上するので、今年の所得としては850万程の着地と見込んでいます。 この場合、法人成りを検討したほうがいいかご相談させていただきたく存じます。…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。