固変分解とは?固定費、変動費の一覧と分析方法

公開日:2023年11月13日

最終更新日:2024年01月24日

目次

この記事のポイント

- 固変分解とは、費用を固定費と変動費に分解すること。

- 固定費と変動費に分解することで、利益が出るポイントが分かる。

- どれだけ固定費を減らせるのかが、経営の安定のために重要。

固変分解(こへんぶんかい)とは、費用を固定費と変動費に分解することです。

固定費とは売上に関係なく一定にかかる費用で、変動費とは売上が増えれば増え、売上が減れば減る費用です。

費用を固定費と変動費に分解することで、どのくらいの売上を上げれば利益が出るのかを分析することができるようになります。

固変分解の豆知識

固変分解とは、費用を固定費と変動費に分解することです。

固定費とは、売上の多い・少ないにかかわらず発生する費用です。変動費とは、売上に比例して増えたり減ったりする費用です。

何が固定費で何が変動費なのか迷うケースも多いと思いますが、その場合にはこの記事でご紹介している勘定科目法による業種別の固定費・変動費一覧を参考にしてください。

固変分解によって、損益がトントンになる「損益分岐点」を求めることができます。

損益分岐点より粗利益が下回ったら赤字、損益分岐点より上回ったら黒字、損益分岐点ぴったりであれば損失も利益も出ていない状態です。

損益分岐点より粗利益が下回った状態の場合や損益分岐点ぴったりの状態の場合は、早めに対策を講じる必要がありますので、顧問税理士等に相談してアドバイスを受けましょう。

固変分解とは

費用を固定費と変動費に分けることを、固変分解といいます。

固変分解の方法はいくつかありますが、よく使われるのは、勘定科目ごとに固定費と変動費に分解する方法です。

損益計算書では、費用が使いみちごと(勘定科目ごと)に分類されていますが、この費用を売上の上下に応じて金額が動く費用(変動費)と、そうではない費用(固定費)に分けることで、いくら売上を上げれば黒字になるのかを分析することができます。

(1)固変分解はなぜ必要?

固定費は売上に関わらずかかる一定の費用で、変動費は売上に応じて上がっていく費用です。

そして、売上高=固定費+変動費となるポイントが、利益が出るかどうかの分かれ目になります。

この分かれ目のことを「損益分岐点」といい、この売上高未満では赤字、この売上高ちょうどなら損益トントン、そしてこの売上高を越えたら黒字です。

さらに、この費用の中身を細かく分析して何にどれだけの費用がかかっているのかを分析することで、経営状況を把握し改善策を検討することもできます。

(2)固定費とは

固定費とは、売上の変化に関係なく一定の額でかかる費用のことです。

たとえば、オフィスの家賃や従業員の給料は、売上高の大小に関係なく支払わなければならない費用なので、固定費です。

固定費は、売上が伸びても変わらずかかる費用なので、固定費が低いほど売上の伸び率以上に利益の伸び率は大きくなります。反対に売上が減っても固定費は変わらないので、固定費が大きいほど赤字が膨らんでしまうことになります。

つまり、安定した経営を行うためには、どれだけ固定費を減らせるかが重要ということです。

(3)変動費とは

変動費とは、売上の変化に比例して変動する費用、つまり売上が増えれば増え、売上が減れば減る費用です。

たとえば、販売業の仕入原価や製造業の原材料費、小売業の仕入原価、飲食・宿泊業の原材料費は、売上の変化に比例して変動するので、変動費です。

以下の売上が2倍になったケースで、固定費と変動費を見てみます。

| 売上高 | 100 | → | 売上高 | 120 |

| 変動費 | 50 | 変動費 | 60 | |

| 固定費 | 45 | 固定費 | 45 | |

| 利益 | 5 | 利益 | 15 |

上のケースでは、売上が1.2倍になると、変動費も比例して1.2倍になります。一方、固定費は変動しません。

そして、1.2倍になった売上高から固定費と変動費を引くと、利益は1.2倍どころか3倍にもなることが分かります。

こうしてみると、経営の安定のためには、固定費を減らすことがいかに重要かが分かります。

(4)固定費と変動費とはどう分ける?(勘定科目法)

固変分解の方法はいくつかありますが、決算書の勘定科目ごとに判断する方法が一般的で、これを「勘定科目法」といいます。

勘定科目法以外の方法としては、総費用法、最小二乗法などがありますが、ここでは勘定科目法による分解をご紹介します。

勘定科目法によって固変分解を行う場合には、中小企業の原価指標が参考になります。

(5)業種別の固定費・変動費一覧

実際に固変分解しようとすると、実際には変動費に分類しても変動しないものや、固定費に分類しても多少は変動するものがあったりして、迷うケースも多いものです。

たとえば、水道光熱費の基本料金部分は固定費ですが、従量部分は変動費です。また、人件費は固定費ですが、操業度がアップした際の残業手当は変動費的な性質をもちます。

そこで、勘定科目法は1つの目安としてとらえ、固定費か変動費かが不明な費用は、固定費として取り扱いうなど、自社の実情に応じてある程度は割り切ることも必要です。

中小企業の原価指標(平成15年度調査)では、業種別の固定費・変動費の一覧が発表されてます。

何が固定費で何が変動費なのか迷った場合に、参考にしてください。

| 建設業 | |

| 固定費 | 労務管理費、租税公課、地代家賃、保険料、現場従業員給料手当、法定福利費、福利厚生費、事務用品費、通信交通費、交際費、補償費、その他経費、役員報酬、従業員給料手当、退職金、修繕維持費、広告宣伝費、支払利息・割引料、減価償却費、通信交通費、動力・用水・光熱費(一般管理費のみ)、従業員教育費、その他管理費 |

| 変動費 | 材料費、労務費、外注費、仮設経費、動力・用水・光熱費(完成工事原価のみ)運搬費、機械等経費、設計費、兼業原価 |

| 製造業 | |

| 固定費 | 直接労務費、間接労務費、福利厚生費、減価償却費、賃借料、保険料、修繕料、水道光熱費、旅費・交通費、その他製造経費、販売員給料手当、通信費、支払運賃、荷造費、消耗品費、広告宣伝費、交際・接待費、その他販売費、役員給料手当、事務員(管理部門)・販売員給料手当、支払利息、割引料、従業員教育費、租税公課、研究開発費、その他管理費 |

| 変動費 | 直接材料費、買入部品費、外注費、間接材料費、その他直接経費、重油等燃料費、当期製品知仕入原価、当期製品棚卸高―期末製品棚卸高、酒税 |

| 販売業(卸売業・小売業、飲食店) | |

| 固定費 | 販売員給料手当、車両燃料費(卸売業の場合50%)、車両修理費(卸売業の場合50%)販売員旅費・交通費、通信費、広告宣伝費、その他販売費、役員(店主)給料手当、事務員(管理部門)給料手当、福利厚生費、減価償却費、交際・接待費、土地建物賃借料、保険料(卸売業の場合50%)、修繕費、光熱水道料、支払利息・割引料、租税公課、従業員教育費、その他管理費 |

| 変動費 | 売上原価、支払運賃、支払荷造費、荷造材料費、支払保管料、車両燃料費(卸売業の場合のみ50%)、車両修理費(卸売業の場合のみ50%)、保険料(卸売業の場合のみ50%) ※注:小売業の車両燃料費、車両修理費、保険料は全て固定費に入る |

| 運輸・通信業、不動産業及びサービス業 | |

| 固定費 | 直接従業員給料手当、役員(店主)給料手当、間接従業員給料手当、福利厚生費、消耗品費、広告・宣伝費、車両燃料・修理費、土地・建物賃借料、減価償却費、保険料、支払利息・割引料、租税公課、従業員教育費、その他営業費 |

| 変動費 | 直接材料(商品)費、光熱・水道・動力日、外注費 |

出展:中小企業の原価指標(平成15年度調査)P13~14

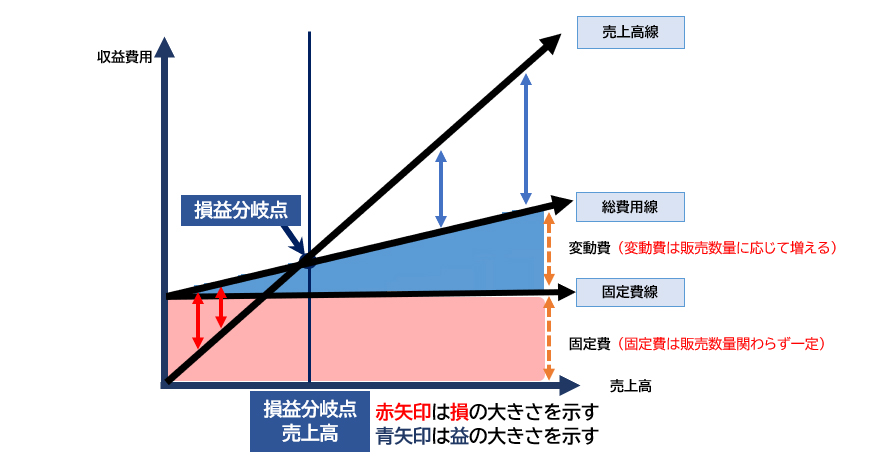

(6)固変分解で損益分岐点が分かる

売上と総費用が一致して利益がゼロになる売上高のことを、損益分岐点といいます。

損益分岐点は、いくらの売上を上げたら利益が出るようになるのかを示します。

損益分岐点は、以下の計算式から求めることができます。

|

損益分岐点売上高 =固定費+変動費 =売上高×変動費率+固定費 =固定費/(1-変動費率) ※変動費率(%)=変動費/売上高×100 |

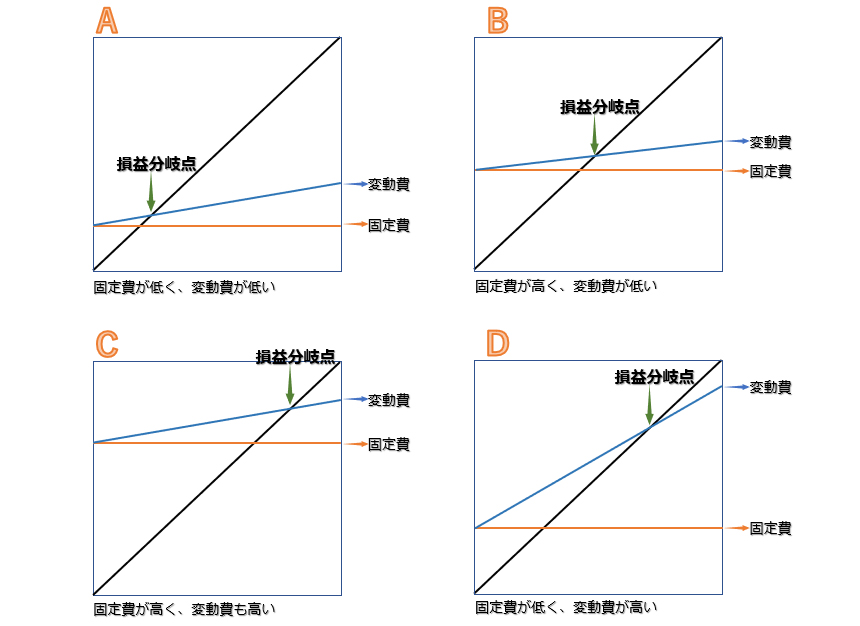

そして、損益分岐点をグラフにあらわすと以下のようになります。

|

損益分岐点が低い会社とは、小さな売上でも利益が出やすい会社です。一方で、損益分岐点の高い会社は、利益を出すのに大きな売上を必要とする会社です。

|

(7)損益分岐点を低くするための方法

損益分岐点を低くするためには、、固定費の削減と売上1個当たりの変動費の低減という方法が考えられます。

具体的には、商品の生産を外注して自社工場の維持コスト(土地代や機械の整備代)を削減したり、従業員への給与の一部を歩合制にしたりといった方法です。また、ボーナスを変動制にして会社の業績に応じて変動させることも、固定費削減には有益な方法です。

他の方法としては、取引先と交渉して販売単価を上げることが考えられますが、これは取引先が支払うお金が増えることを意味しますので、しっかりとした理由を提示したうえで交渉しないと、理解を得るのは難しいでしょう。

なお、変動費を減らす方法としては、不要な作業を省いたり、外注先に支払う金額を交渉したりといった方法が考えられます。

(8)固変分解以外の費用分解

固変分解をすることで、損益分岐点を知ることができますが、これだけでは「各製品にいくらかかっているのか」という原価計算や、「事業ごとにどれだけ儲かっているのか」といった分析まで行うことはできません。

そこで、このような分析をしたいときに活用されるのが、費用を直接費と間接費に分解する方法です。

直接費とは、売上に直結する費用です。たとえば、材料費、製造に関わる従業員の人件費などです。

一方、間接費とは、売上とは直接結びつかない費用をいいます。たとえば、経理や人事部などの従業員の人件費です。

直接費と間接費の区分は、とくに製造業や多くの事業を抱える起業で大変有益です。

以下の記事では、直接費と間接費の説明や原価計算についてご紹介しておりますので、あわせてご覧ください。

▶ 配賦とは?賦課との違いや配賦基準、配賦計算について解説!

まとめ

固変分解とは、固定費と変動費を分解することです。

この分類は、損益計算書の売上原価、販売費及び一般管理費について行います。固変分解をすることで、損益分岐点売上高、つまり利益がちょうどゼロになる売上高がいくらであるかが分かります。それを上回れば、黒字になるということです。

固変分解は、実際に行おうとすると「この費用は、固定費か変動費か」と迷うケースも多く、なかなか難しいものです。

自社の実情に応じて適切な分析が行えるようにするためには、あらかじめ税理士に相談しサポートを受けることをおすすめします。

固変分解について相談

freee税理士検索では、数多くの事務所の中から、固変分解や損益分岐点、黒字化するための対策などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 固変分解について相談できる税理士を検索 /

固変分解の経験談と税理士の回答を見る

|

・freeeで固定費と変動費を管理する方法について 「freeeで固定費と変動費を管理する方法、適切な管理方法について、皆さまの顧問先などで行われているやり方についてご教示いただけますと幸いです。 インボイスに登録した方がいいのでしょうか。…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

自分で会社を設立するならfreee会社設立

freee会社設立なら、会社設立に必要な約10種類の書類を無料で作成できます。会社設立完了までに必要なフローをステップに沿って案内してくれるので、はじめての人でもスムーズに手続きを進めることができます。