復興特別所得税とは?税率と計算方法

公開日:2019年07月03日

最終更新日:2024年03月04日

目次

この記事のポイント

- 復興特別所得税は、東日本大震災からの復興に用いられるために創設された。

- 復興特別所得税は、納税者すべてが支払う税金。

- 復興特別所得税の税額は、基準所得税額の2.1%である。

復興特別所得税とは、東日本大震災からの復興に用いられるために創設された税金です。

納税する義務がある人すべてが支払わなければならず、給料などの源泉所得税についても復興特別所得税額が併せて徴収されています。

また、確定申告をする人は所得税だけでなく復興特別所得税も申告・納税しなければなりません。

所得税の豆知識

所得税は、課税所得が大きいほど税率が高くなります。

平成27年からは所得税の最高税率が引き上げられたため、課税総所得金額が4,000万円を超える場合に税率は45%になります。

さらに、東日本大震災からの復興財源を確保するために創設された復興特別所得税が加えられます。この復興特別所得税は、令和19年まで課されます。

復興特別所得税の税額は、所得税額の2.1%です。

所得金額ではなく「所得税額」の2.1%であることに注意が必要です。

たとえば、所得税額が27万円の場合は、この所得税額27万円×2.1%=5,670円が復興特別所得税です。

なお、ほとんどの所得は合算して計算する「総合課税」ですが、所得のなかには他の所得と合算しないで課税される所得があります。

たとえば、株の売却益にかかる所得税は、原則としてほかの所得と分けて確定申告しなければなりませんし、退職所得もほかの所得と分けて所得税率を計算します。

これらの所得を合算して所得税額を計算してしまうと、所得税を納め過ぎてしまうことがありますので注意が必要です。

所得税や復興特別所得税の計算方法や、確定申告の書き方など分からないところは早めに税理士に相談しましょう。

復興特別所得税とは

復興特別所得税とは、東日本大震災からの復興に必要な財源を確保するために創設された新しい税金です。

サラリーマンなどの給与所得者は、源泉所得税について復興特別所得税額も含めて徴収されています。

確定申告をする人は、所得税額だけでなくこの復興特別所得税額も合わせて申告・納税しなければなりません。

(1)復興特別所得税は、なぜ創設されたのか

2011年(平成23年)3月11日の東日本大震災からの復興のための施策を実施するために、2011年(平成23年)に「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」が制定されました。

復興特別所得税および復興特別法人税については、この特別措置法の第72条第1項で復旧・復興事業の財源に充てられることが規定されていて、復興特別所得税および復興特別法人税(すでに廃止)が創設されました。

復興特別所得税は、主に(1)被災者支援、(2)住宅再建・復興まちづくり、(3)産業・生業の再生、(4)原子力災害からの復興・再生に充てられています。

|

① 被災者支援…被災者の生活再建への支援等 ② 住宅再建・復興まちづくり…復興道路などの社会インフラ整備等 ③ 産業・生業(なりわい)の再生…観光復興や水産業の販路開拓支援等 ④ 原子力災害からの復興・再生…避難指示が解除された区域での生活支援等 |

(2)復興特別所得税は誰が納める税金か

復興特別所得税は、納税者すべてが支払う税金です。

サラリーマンなどの給与所得者は、源泉所得税について復興特別所得税額も含めて徴収されますし、個人で所得税を納める義務のある人は、確定申告の時に所得税と復興特別所得税をあわせて申告・納税をしなければなりません。

また、源泉徴収義務者は、給与その他の源泉徴収すべき所得を支払う時に、その所得について所得税・復興特別所得税を徴収して、法定期限までに納付をしなければなりません。

(3)実施機関は令和19年(2037年)まで

実施期間は平成25年(2013年)から令和19年(2037)年までの25年間です。

この実施期間の間は、すべての納税者が各年分の所得税に2.1%を乗じた金額を所得税とあわせて納税します。

(4)復興特別所得税額は「基準所得税額×2.1%」

復興特別所得税の税額は、基準所得税額の2.1%です。

所得ではなく、所得税額の2.1%であることに注意して下さい。

| 基準所得税額×2.1%=復興特別所得税額 |

|---|

たとえば、所得税額が27万1,000円の場合、復興特別所得税額は以下のように計算します。

| 27,1000円×2.1%=5,672円(1円未満は切り捨て) |

(5)復興特別所得税額を計算してみよう

先ほどご紹介したとおり、復興特別所得税額は基準所得税額の2.1%です。

したがって、復興特別所得税額を計算するためにはまず基準所得税額を計算する必要があります。

基準所得税額は、所得税額から、所得税額から差し引かれる金額を差し引いた後の金額のことです。

所得税額と復興特別所得税額は、以下のように計算します。

|

① 課税総所得金額(A)×税率(B)-控除額(C)=基準所得税額 ② 基準所得税額×2.1%=復興特別所得税額 ③ ①+②=所得税・復興特別所得税の額 |

|---|

所得税の税率は、所得が多い人ほど税金が高くなる累進課税性が採用されています。

| 課税される所得金額(A) | 税率(B) | 控除額(C) | 税額(A)×(B)-(C) |

| 1,000円 から 1,949,000円まで | 5% | 0円 | (A)×5%-0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 | (A)×10%-97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 | (A)×20%-427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 | (A)×23%-636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 | (A)×33%-1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 | (A)×40%-2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 | (A)×45%-4,796,000円 |

したがって、たとえば、収入から必要経費を差し引いた所得から、各種所得控除を差し引いた課税所得金額が650万円であるAさんの所得税を計算すると以下のようになります。

|

①650万円(課税総所得金額)×20%(所得税率)-427,500円(控除額) =872,500円(基準所得税額) ②872,500円(基準所得税額)×2.1% ③ ①+②=890,822円(納める所得税額) |

|---|

確定申告書を作成する際の注意

サラリーマンは、勤務先の会社で源泉徴収されていますが、確定申告をする人は、所得税だけでなく復興特別所得税についても自分で計算して申告・納税しなければなりません。復興特別所得税は、記入もれが多い箇所なので注意しましょう。

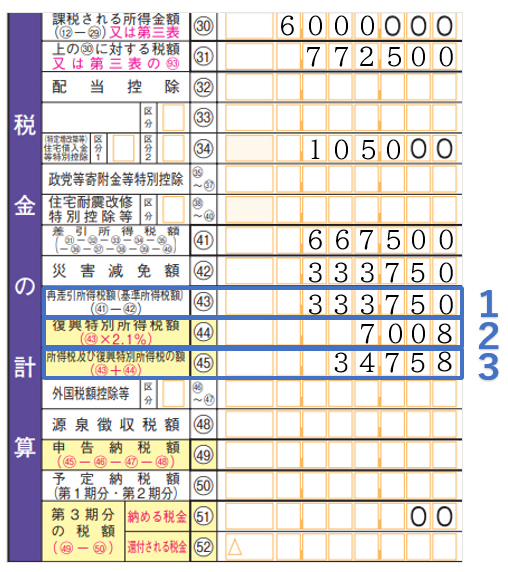

(1)復興特別所得税額の記入例

1まず復興特別所得税の計算のもとになる基準所得税額(差引所得税額)を計算します。 2次に基準所得税額(差引所得税額)に2.1%を掛けて「復興特別所得税」と計算します。1円未満の端数が出た時には切り捨てましょう。 3基準所得税額(差引所得税額)に先ほど計算した復興特別所得税を足して、「所得税及び復興特別所得税」を計算します。

|

まとめ

以上、復興特別所得税の概要と計算方法についてご紹介しました。

復興特別所得税は、確定申告書で記載漏れが多いので、忘れずに記載するようにしましょう。また、確定申告書の作成方法について不明点がある場合には、個人の確定申告を支援してくれる税理士に相談し、サポートをしてもらうようにしましょう。

税理士をお探しの方

freee税理士検索では数多くの事務所の中から、所得税や復興特別所得税について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 確定申告について相談できる税理士を検索 /

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

確定申告の税理士相談Q&A・経験談を見る

|

・初歩的な所得税の計算について 「2021年からフリーランスとしてインターネット広告の運用代行をしています。 今期、概ね下記のような売り上げと経費になる予定です。 また、青色申告(e-Tax)で申告することを想定。大体の所得税の計算をしようと考え、以下のサイトに売上と経費を記入してみましたが結果が異なりました。…」 |

|

・仮想通貨の取引利益による収入にかかる税額と対策について 「仮想通貨の【弁済】による収入の場合も、株の売却利益(売却益)と同じく所得税15%、復興特別所得税0.315%、住民税5%の合計20.315%の税金がかかりますか?…」 |

|

・給与支払いが無い場合の源泉所得税について 「先日、「源泉所得税及び復興特別所得税の納付のお願い」というハガキが送付されてきました。 ところが、私の会社(合同会社)は従業員を雇用しておらず、役員報酬もないため、これらの税金は課税されないと認識しております。ひとまず、ハガキに給与支払い状況(もちろんすべて¥0で)を回答し、返送しました。この場合、e-tax等で源泉所得税及び復興特別所得税の申告をしなければならないでしょうか。…」 |