住民税はいつから払う?|住民税の納付時期、納付方法など

公開日:2019年12月10日

最終更新日:2022年07月04日

目次

この記事のポイント

- 住民税とは、地方公共団体の住民であることに対して課税される税金。

- 1月1日時点の住所地で課税される税金である。

- 住民税は、前の年の1年間の所得に対して課税される。

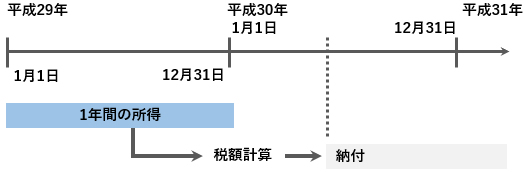

住民税は、前の年の1年間の所得に対して1月1日時点の住所地で、その自治体から課税される地方税です。

住民税を納める時期は、サラリーマンとその他の人では異なります。また会社を退職した人は、前年の所得に課税される住民税を退職後に納めることになりますので、注意が必要です。

住民税は前年の1年間の所得に対して課税される

住民税とは、地方公共団体の住民であることに対して課税される税金で、「都道府県や市区町村が行っている行政サービスの費用を、住民にも負担してもらいましょう」という趣旨の税金です。

住民税は、所得税と同じように1年間の所得金額をもとに税額が計算される税金ですが、前年の所得に対して1月1日現在の住所地で課税されます。

また、所得金額をもとにして計算されるのは「所得割」といわれるもので、住民税には別に定額でかかる部分「均等割」という部分があるという点で異なります。

均等割とは、所得金額にかかわらず個人が等しく負担するというものですが、所得や家族の状況によって、住民税の均等割または所得割が課税されない場合があります。

(1)住民税の計算方法を知っておこう

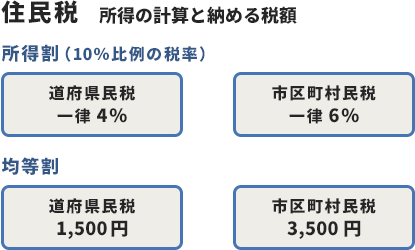

住民税には、所得税と違って定額で課税される部分があります。この定額で課税される部分を「均等割」と呼び、所得額に応じて課税される部分を「所得割」といいます。

つまり、個人住民税の納税額は、所得割と均等割の合計です。

所得割は所得によって異なりますが、税率は一律10%(道府県民税が4%、市区町村民税が6%)です。均等割は、道府県民税が1,500円、市区町村民税が3,500円の合計5,000円です。

※東日本大震災からの復興施策として、個人住民税の均等割の税額が、2014年より10年間1000円(道府県民税分500円、市町村民税分500円)が引き上げられています。

|

つまり、所得割と均等割はそれぞれ以下のように計算します。

所得割

均等割

|

なお、住民税の計算方法については、以下の記事で詳しくご紹介していますので、あわせてご覧ください。

「住民税の所得割・均等割とは|納付方法は?申告は必要?」を読む

(2)住民税は原則として自分で申告する必要はない

サラリーマンや個人事業主は、自分で住民税の計算をしたり申告したりする必要はありません。サラリーマンの場合には勤務先の会社から市区町村に給与支払報告書が送られていて、また個人事業主の場合には税務署から確定申告書の内容が送られています。市区町村はそれらの情報をもとに税額通知書を作成し課税が行われているからです。

「住民税はいつから?」→給与所得者とその他の人で異なる!

住民税は、前の年の1年間の所得に対して1月1日時点の住所地で課税されますが、住民税を納める時期と方法は、サラリーマンとその他の人たちで違いがあります。

住民税の納付方法には、「普通徴収」と「特別徴収」という2つの方法がありますが、サラリーマンは「特別徴収」、その他の人たちは「普通徴収」となります。

また、65歳以上の公的年金を受給している人も、原則として「特別徴収」の対象となります。

|

・特別徴収(サラリーマンや65歳以上の公的年金を受給している人など) 住民税の徴収について便宜を有する者を特別徴収義務者といいます。特別徴収義務者とは、たとえば会社などです。そしてこの特別徴収義務者が納税者から税金を徴収して納付します。サラリーマンなどの給与所得者の住民税は、市区町村で計算した住民税額を特別徴収義務者に通知し、毎月の給与の支払いの際に住民税額を差し引いて市区町村に納付します(※後述)。 ・普通徴収(個人事業主などサラリーマン以外) |

(1)給与所得者は天引きされている(特別徴収)

前述したとおり、サラリーマンなどの給与所得者は特別徴収されるので、6月から翌年の5月までの12回に分けて、毎月の給与から住民税が天引きされます。つまり、会社が毎月の給与を支払う際に住民税を差し引いて、代わりに市区町村に納付しているわけです。

サラリーマンが副業を会社に知られたくない時

なお、サラリーマンが給与所得以外の所得がある場合(株取引など)で確定申告をした場合には、原則として給与所得以外の所得に対する住民税も特別徴収の対象となります。

したがって、副業を会社に知られたくないなどの理由で、給与所得以外の所得に対する住民税を特別徴収の対象とされたくない場合には、確定申告書の「住民税に関する事項」欄の「自分で納付」(普通徴収)欄に、○を付ける必要があります。

▶ サラリーマンも確定申告が必要?副業で所得20万円を超えた人は申告を

(2)個人事業主は納税通知書が送付されてくる(普通徴収)

個人事業主などは、普通徴収という方法によって住民税を納付します。

普通徴収とは、自治体が納税義務者に住民税の納税通知書を納付者に交付することによって賦課し徴収することをいいます。

個人事業主で確定申告をした場合には、各自治体に税務署から確定申告書の内容が送られるので、各自治体がそれらをもとに税額通知書を作成して納税通知書を送付します。

納税通知書が送付されて来たら、それを年4回に分けて納税しますが、一括前納すると、自治体によっては多少割引されることがあります。

(3)新入社員が住民税を払うのは2年目から

住民税の納税義務者は、都道府県内および市区町村に住所を持つ人です。

そして、納税はその年の1月1日に住んでいる都道府県や市区町村に対して行います。

つまり前年の所得に対して1月1日の住所地で課税されることになります。

|

したがって、新入社員は前年に所得がないため、入社してから1年目は、住民税はかからず、2年目から課税されることになります。

(4)退職した場合でも前年の所得に課税されるので注意!

会社を辞めて転職活動を行ったり個人事業主として起業したりした場合、前の年の住民税を納めなければならないことがあります。

これは、結婚退職などした場合にも当てはまります。

すでに退職していて所得がないにもかかわらず、前年の所得に対する住民税を支払わなければならなくなるので、手持ちのお金がなくて慌てるケースも多いようです。

会社を退職した時には、住民税を納付することを忘れず手元にストックしておくようにしましょう。

住民税を節税する方法がある!

住民税はふるさと納税を行うと、住民税の特例控除を受けることができます。

また、所得控除を受け課税所得金額を減らすことで住民税を節税することもできます。

「所得控除」とは、「申告する人に、家族がいるか」「障害者がいるか」「家族に所得はあるか」など、個人的な経済事情を、税金の計算に反映させる制度です。

適用される所得控除が多ければ多いほど、納税額を減らすことができます。

(1)ふるさと納税

住民税は住所地の自治体に納付するので、地方で成長したもののその後都市部で就職した人は、住民税を都市部に納めることになります。しかしこれでは、地方の自治体に行政サービスの費用としての税収入が入らないことになってしまいます。

そこでこのような状況を解消しようとしてスタートしたのが、「ふるさと納税」です。地方の自治体に寄付をすると、所得税からの控除、個人住民税からの税税額控除、そして特例分の控除を受けることができます。

|

①所得税からの控除:(寄付金-2,000円)×所得税率 ②個人住民税からの税額控除:(寄付金-2,000円)×10% ③特例控除:(寄付金-2,000円)×(100%-10%-所得税率) ①~③の合計が控除されます。 |

|---|

ふるさと納税は、これまで確定申告が必要でしたが、サラリーマンで5自治体以下の寄付なら、「ふるさと納税ワンストップ特例制度」が創設されたことで、確定申告をしなくても控除を受けることができるようになりました。

なお、ワンストップ特例制度を利用した場合には、所得税から控除はされず住民税からのみの控除となりますが、控除される額は同じです。

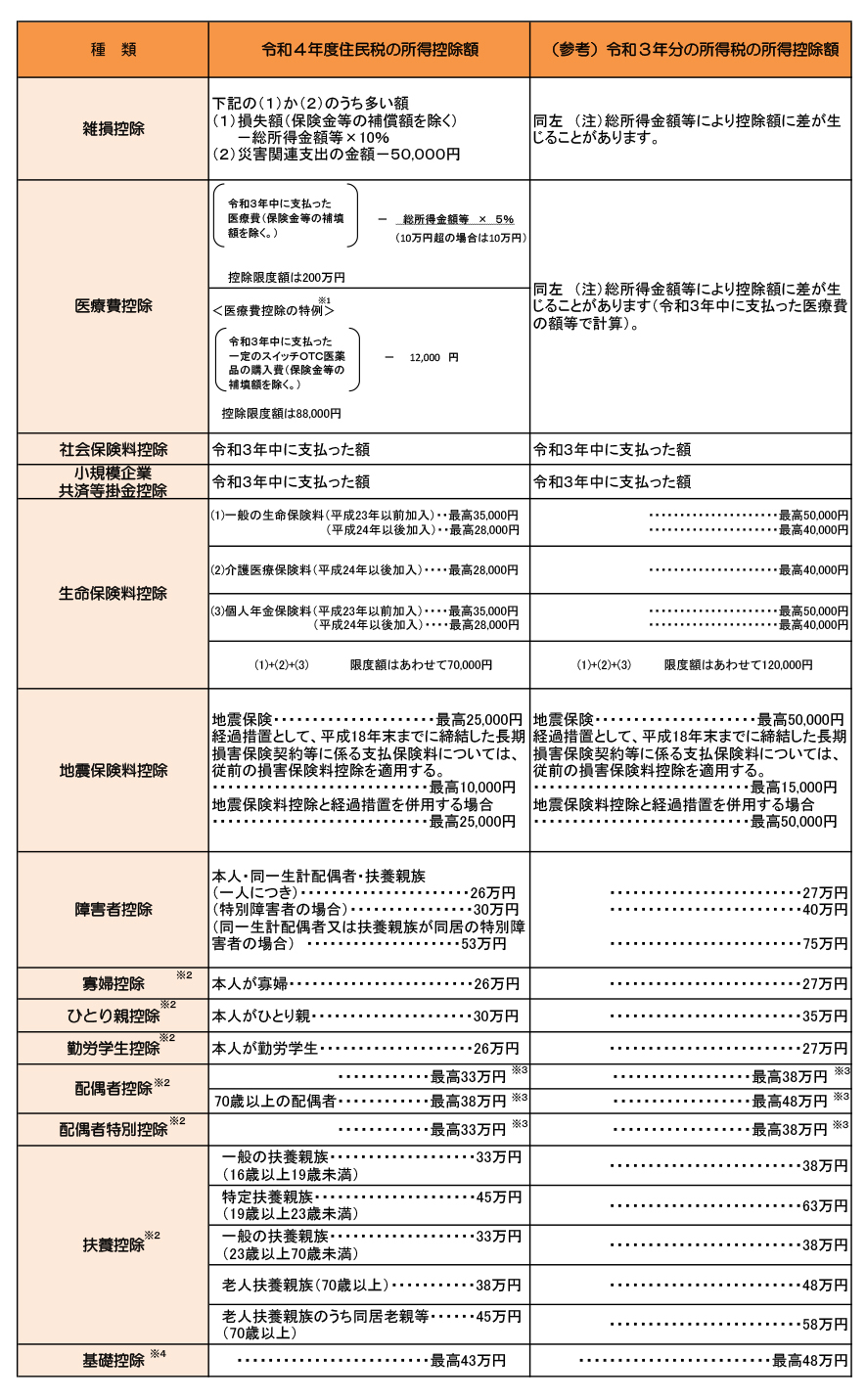

(2)所得控除を受けて課税所得を減らす

所得控除とは、納税者本人に扶養家族がいる、病気や災害に遭った、といった個人的な事情を加味して税負担を調整するしくみです。

所得控除は全部で14種類あり、受けられる所得控除が多ければ多いほど所得税だけでなく住民税を減らすこともできます。

ただし、個人住民税の所得控除は所得税の所得控除と少し異なりますし、住民税の給与所得控除には、所得控除と同じく上限が限定されています。

|

まとめ

以上、住民税をいつから納付するのか、納付する際にはどのような方法で行うのか、などについてご紹介しました。

サラリーマンや個人事業主は自分で計算・申告する必要はありませんが、定年退職したり結婚退職したりして、収入がない場合には、前の年の所得に対する住民税を納付しなければならなくなるので、あらかじめ住民税がいつの所得に対するもので、いつ納付しなければならないのかを知り、手元に準備しておくようにしましょう。

税理士をお探しの方

freee税理士検索では数多くの事務所の中から住民税の納付や確定申告について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

確定申告を税理士に依頼したい方はこちら

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、住民税について相談することができます。

クラウド会計ソフト freee会計