法人税の勘定科目は?仕訳事例もあわせて解説

公開日:2023年02月28日

最終更新日:2024年04月03日

目次

この記事のポイント

- 法人税の勘定科目は、「法人税、住民税及び事業税」という勘定科目。

- 計上するのは、当期に支払った金額ではなく、当事業年度において負担すべき金額。

- 計算ミスなどによる差異は、翌年度の法人税等で計上する。

会社の法人税、住民税、事業税は「法人税、住民税及び事業税」という勘定科目で処理をします。

法人税などを中間納付した時は「仮払税金」で処理をします。

税務調査などで、前期以前の法人税などが修正された時の増減については「租税公課」「法人税等追徴税額」「法人税等還付税額」などで処理をします。

法人税の豆知識

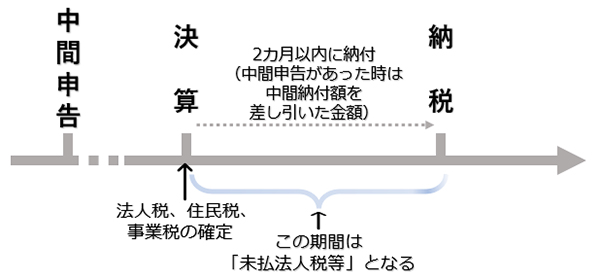

会社は、毎期確定申告をしなければなりません。そして利益が出ていれば法人税や住民税を納付しなければなりません。

通常、法人税等は発生した年度の翌年度に納付しますから、年度末においてはその年の法人税等が未払の状態となっています。そこで、この時点の法人税、住民税、事業税の未納付額は「未払法人税等」という勘定科目で管理します。

したがって、未払法人税等の仕訳は決算の際に作成します。その年度に発生して納付が見込まれる法人税、住民税、事業税を算定したら、未払法人税等として計上します。

このとき中間納付ですでに支払っている金額があれば、その金額は控除します。

なお、確定申告書を提出した後に、誤って税額を少なく申告していたことが分かる場合があります。このようなときは、修正申告書を提出します。反対に税額を多く申告していた場合には、更正の請求をします。更正の請求ができるのは、申告書の提出期限から5年以内です。それを過ぎると更正を嘆願するという方法がありますが、嘆願した場合には、更正を受けられるとは限りません。

なお、決算書や申告書を税理士に作成してもらうのがおすすめです。税理士に作成してもらい税理士法33条の2による書面を添付してもらうと申告書の信頼性を向上させることができるため、税務調査の対象となりにくいというメリットがあります。

法人税の勘定科目

法人税、住民税、事業税(利益に関連する金額を課税標準として課されるもの)は、「法人税、住民税及び事業税」という勘定科目で処理をします。

「法人税、住民税及び事業税」で処理するものは、法人税のほかに地方法人税、道府県民税、市町村民税、法人事業税(所得割)があります。

なお、法人税から税額控除を受ける源泉所得税も「法人税、住民税及び事業税」で処理をします。

| 法人税・地方法人税 | 当期の所得を基礎として課税される | ||

| 法人 住民税 |

道府県民税 | 均等割 | 資本金等に応じて2万円~80万円まで課税される |

| 法人税割 | 法人税額を基礎として課税される | ||

| 市町村民税 | 均等割 | 資本金等と従業員数に応じて5万円~300万円まで課税される | |

| 法人税割 | 法人税額を基礎として課税される | ||

| 事業税 | 所得割 | 所得金額を基礎として課税される | |

| 資本割 | →租税公課 資本金等の額に税率を掛けたもの | ||

| 付加価値割 | →租税公課 付加価値額に税率を掛けたもの | ||

(1)当期に支払った金額ではなく負担すべき額を計上

法人税は、当期に支払った金額ではなく、当事業年度に負担すべき金額を計上します。

決算にあたり確定した法人税は、「未払法人税等」で計上します。

期中に中間納付、利息や配当にかかる源泉所得税の支払いがある場合には、「法人税、住民税及び事業税」から、これらの金額を差し引いた額が未払法人税等の額となります。

|

|

【決算期】 「決算にあたり、法人税等を計算したところ納付すべき金額は、100万円であった。」

【納付時】

|

||||||||||||||||

法人税等の金額は、確定した決算の「税引前当期純利益」を元に計算することとなりますが、決算作業のなかで法人税等の金額を計算しなければなりません。

したがって、実務的には確定申告書の作成を進めながら暫定的な申告書に基づいて、法人税、住民税及び事業税を計上することとなります。

中小企業の場合には、実務的に決算書の作成・確定と申告書の作成が同時に行われますが、この時決算書の申告書が提出する申告書となりますので、期末で計上した未払法人税等の金額が、そのままイコール納付額となるケースが多いでしょう。

(2)法人税の中間納付の2つの処理方法

中間納付した額は、中間納付額を「法人税、住民税及び事業税」として処理をする方法と、「仮払税金」で計上し、決算でこの「仮払税金で計上されている中間納付額を振り替えるとともに、差額を「未払法人税等」で計上する方法があります。

「法人税等の中間申告をし、75万円納付した。当期の法人税等は200万円であった。」

|

||||||||||||||||||||||||||||||||||||

(3)追徴税額は「法人税等追徴税額」

税務調査などで、法人税等の更正や決定による追徴税額が発生することがあります。

この追徴税額は、当事業年度の法人税とは別に「法人税等追徴税額」で処理をします。ただし、少額であれば「法人税、住民税及び事業税」に含めることもできます。

追徴税額や還付税額は、損益計算上は「法人税、住民税及び事業税」の次に、その内容を示す名称の勘定科目で記載します。

なお、ペナルティとして過少申告加算税や延滞税がかかることがありますが、これは「租税公課」で処理をします(利子税は含みません)。

追徴税額に関しては、その課税を不服としてその撤回を求めて法的手段をとることができます。しかし、たとえ法的手段をとるつもりがあったとしても、未払税額を未払計上しない、あるいは納付税額を仮払処理する、ということは認められませんので、注意が必要です。

「税務調査によって更正処分を受けた。法人税等については、10万円の追徴課税が生じた。」

|

||||||||

(4)還付法人税は「法人税等還付税額」

法人税等の更正や決定などによる還付税額は、「法人税等還付税額」という勘定科目で処理をします。

還付されることが確定しているものや、還付額を合理的に見積もることができる還付税額のうち、未収額の部分については貸借対照表の「流動資産」に「未収還付法人税等」など、その内容を示すうえで適切な勘定科目で計上します。

「更正によって、法人税等について10万円の還付を受けることになった。」

|

||||||||

(5)繰戻還付を受けたときは「法人税等還付額」

税務上の欠損金(税務上の赤字)が出た時には、その欠損金額を前事業年度に繰り戻して法人税額の還付を請求することができます。

これを「繰戻還付」といいます。

平成4年4月1日から令和2年3月31日までの間に終了する各事業年度において生じた欠損金額については、繰戻還付の適用が停止されていますが、資本金1億円以下の中小法人の場合には、各事業年度において生じた欠損金額について、繰戻還付の適用が認められています。

繰戻還付を行う場合には、還付請求手続きを行うことで「債権」となります。そして、当該未収還付金額は、貸借対照表上「未収還付法人税等」など、その内容を示すうえで適切な勘定科目で計上します。

「欠損金の繰戻還付によって、20万円の法人税等の還付を受けることとなった。」

|

||||||||

(6)繰延税金資産・負債の増減は「法人税等調整額」

法人税に対する調整額は「法人税等調整額」で処理をします。法人税調整額とは、税効果会計で繰延税金資産・負債の増減を表す勘定科目です。

繰延税金資産とは、税効果会計によって計上されるもので、税金の前払いに当たるものです。

「将来支払う税金が減る可能性がある」場合には、この「支払う税金が減る」というところに資産価値があると考え、計上する資産を繰延税金資産といいます。

繰延税金資産が増加する場合には、会計上は税金を前払いしたことになり、当期に負担する法人税等の額が、実際に支払った法人税より少ないことになります。

そこで、このような場合には、法人税等調整額は、法人税を減らすことということで「マイナス表示」となります。

法人税等調整額の具体的な仕訳や手続きについては、下記記事でくわしくご紹介しておりますので、あわせてご覧ください。

まとめ

決算で確定した「法人税、住民税及び事業税」」を計上する勘定科目は「未払法人税等」で、確定した法人税等の未払額を計上します。

法人税等を中間納付した場合には、その納付した金額を「仮払税金」で計上し、決算時に当期に負担すべき税額から中間納付額を差し引いた金額を「仮払税金」で計上する方法と、中間納付額を「法人税、住民税及び事業税」で処理する方法があります。

法人税について相談する

freee税理士検索では、数多くの事務所の中から、法人税や法人決算について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 法人税について相談できる税理士を検索 /

法人税の税理士相談Q&A・経験談

|

・二期分の決算がまだ済んでいません… 「会社に資金がなく、顧問税理士がいないまま二期が過ぎてしまいました。 どうにか、会社の立て直しをしたく、いろいろ調べては、動く試みをしていたのですが、手詰まりになってしまいました。…」 |

|

・決算のスケジュールについて 「NPO法人会計基準で決算をしたく考えています。(非営利型一般社団法人、収益事業なし) 12月末決算の場合、決算書の作成はいつまででしょうか?…」 |

|

・法人1期目で約2000万の粗利。法人として資産運用をした場合かかる税金について。 「法人一期目ですが、あまり経費のかからない仕事なので2人で約1000万の給与を支払っても利益が2000万ほど残りそうです。…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。