法人税等調整額とは?勘定科目や損益計算書の表示例

公開日:2023年02月28日

最終更新日:2023年02月28日

目次

この記事のポイント

- 法人税等調整額とは、繰延税金資産(負債)の増減を表す勘定科目。

- 繰延税金資産とは、税効果会計によって計上されるもの。

- 税効果会計は、会計上の利益と税金の費用・収益の対応関係を明確にするために導入される。

法人税等調整額とは、繰延税金資産(負債)の増減を表す勘定科目です。繰延税金資産とは、税効果会計によって計上される税金の前払いに当たるものです。将来の税金を減らす効果があるものについては、繰延税金資産が計上され、その分法人税が減ります。この時「法人税等調整額」という勘定科目を使って処理をします。

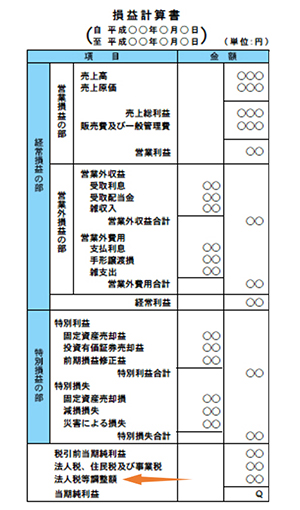

法人税等調整額とは

法人税等調整額とは、繰延税金資産・負債の増減を表す勘定科目です。

法人税等調整額は、損益計算書(以下、PL)では、「法人税、住民税及び事業税」の次に表示され、法人税等に対してどれだけプラス(あるいはマイナス)の調整があるかを示します。

|

(1)法人税等調整額は繰延税金資産の増減

将来の税金を減らす効果があるものについては、繰延税金資産が計上され、その分法人税を減らします。

逆に、将来の税金を増やす効果があるものは、繰延税金負債が計上され、その分法人税を増やします。

| 将来の税金を 減らす 効果がある |

将来の税金を 増やす 効果がある |

| ↓ | ↓ |

| 繰延税金資産 を計上 法人税が減る (法人税等調整額) |

繰延税金負債 を計上 法人税が増える (法人税等調整額) |

(2)そもそも「税効果会計」とは?

法人税等調整額とは、税効果会計で、繰延税金資産・負債の増減を表す勘定科目です。

税効果会計とは、法人税等の額を適切に期間配分して、当期純利益と法人税等を合理的に対応させることを目的としています。

企業会計上の「利益」は、以下のように求めます。

| 利益 = 収益 - 費用 |

一方、法人税法上の「所得」は、以下のように求めます。

| 所得 = 益金 - 損金 |

つまり、企業会計上の「収益」と法人税法上の益金はイコールではなく、また費用と損金もイコールではありません。

|

収益 ≠ 益金 費用 ≠ 損金 |

つまり「会計と税務の差異」というものがあるため、会計上の利益と税務上の利益が異なることになります。そのため、会計上の利益に税率を掛けたものが、税額とはならないわけです。

このような違いがなぜ生じるのかといえば、企業会計が一定期間の企業会計上の利益の算出を目的としているのに対して、法人税法は、税金計算のもととなる課税所得の算出を目的としているから、ということになります。

税金の計算は、税引前当期純利益に税率を掛けるのではなく、法人税法上の課税所得に税率を掛けて計算します。

たとえば、以下のPLで税金の計算をしてみます。

※実効税率40%で計算 上記のケースでは、税引前当期純利益の30万円に税率40%を掛けても、法人税等の14万円にはなりません。

これは、このPLの販売管理費のうち5万円が、その会計期間の損金にならないものがあるため、このような結果となっているのです。

このように、会計上の税引前当期純利益に税率を掛けて計算した結果と、法人税法上の課税所得に税率を掛けた結果では、それぞれ求められる税額が異なることになります。

上記のように、「法人税等調整額」を使って、会計上の利益に対応した会計上の税金(30万円×40%=12万円)が計算されることになります。 |

||||||||||||||||||||||||||||||||

(3)そもそも「繰延税金資産(負債)」とは?

前述した「会計と税務の差異」には、大きく「一時差異」と「永久差異」の2種類のものがあります。「一時差異」は、「いつかは差異がなくなるもの」で、「永久差異」は、「いつになっても差異がなくならないもの」です。

一時差異の税効果会計は、「長い目で見たら同じになるので、差異はなかったことにしましょう」つまり、「会計と税務の差異をなくすことで、正しい税率にしましょう」というものです。

一方、永久差異は、いつになっても差異がなくならないので、税効果会計の対象とはなりません。

そして、一時差異には、将来差異が解消される時に、税金を減らす効果があるもの(将来減算一時差異)と、税金を増やす効果があるものの(将来加算一時差異)の2種類があります。

そして、将来の税金を減らす効果があるものに関しては、繰延税金資産が計上され、その分、法人税を減らします(法人税等調整額を使います)。

つまり、将来の税金を減らす効果があるということは「得をするものである」から、それはつまり「資産である」と考え、繰延税金資産を計上するわけです。

一方、将来的に税金を増やすものの場合には、「損をしてしまうもの」なので「繰延税金負債」が計上されます。

| 将来減算 一時差異 |

将来加算 一時差異 |

| ↓ | ↓ |

| 将来の税金を 減らす 効果がある |

将来の税金を 増やす 効果がある |

| ↓ | ↓ |

| 繰延税金資産 を計上 法人税が減る (法人税等調整額) |

繰延税金負債 を計上 法人税が増える (法人税等調整額) |

繰延税金資産が増加する場合(税務上加算が多かった場合)には、会計上は税金の前払いをしたと考えられるため、会計上当期に負担する法人税等は、実際に支払った法人税よりも少ないことになります。そこで、この場合には法人税調整額は法人税等を減らすことになり、マイナス表示となります。

(4)税効果会計の手順は?

税効果の計算を行う際には、一時差異等を把握して、法定実効税率を掛けて、繰延税金資産・負債を計算します。

|

①一時差異を把握する(別表四、五を参考にする)。

②把握した一時差異に、法定実効税率を掛けて、繰延税金資産(または繰延税金負債)を計算する。 ③繰延税金資産の回収可能性を判断する。 |

税効果会計で適用される法定実効税率は、以下のとおりです。

| 法定実効税率={法人税率×(1+地方法人税率+住民税率+事業税率)} /(1+事業税率) |

そして、繰延税金資産は、一時差異等のなかで「将来所得を減額することで税金が減る資産」と考え、以下のように計算します。

| 繰延税金資産 = 将来減算一時差異 × 法定実効税率 |

一方、繰延税金負債は、一時差異等のなかで「将来所得が増額することで、税金が増加する負債」と考え、以下のように計算します。

| 繰延税金負債 = 将来加算一時差異 × 法定実効税率 |

(5)繰延税金資産の回収可能性とは

繰延税金資産(または負債)は、「将来の会計期間において、回収または支払いが見込まれない税金の額を除き、繰延税金資産や負債として計上しなければならない」とされています。

そのため、繰延税金資産は、「回収可能性」を検討しなければならず、繰延税金負債についても同じように「支払可能性」を検討しなければなりません。

繰延税金資産を計上できるのは、「将来の税金を減らす効果」があり「回収可能性がある」場合です。十分な課税所得がない場合には、繰延税金資産を計上することはできません。

たとえば、「期末における将来減算一時差異を十分に上回る課税所得を当期および過去3期以上計上している会社」は「回収可能性あり」と判断します。

一方、「過去3年超連続して重要な税務上の欠損金を計上し、当期も欠損金の計上が見込まれる会社」や「債務超過が長期にわたっており、短期間に回収が見込めない会社」は、「回収可能性なし」と判断します。

繰延税金資産の回収可能性については、下記の記事でくわしくご紹介しておりますので、あわせてご覧ください。

(6)税効果会計で必要な法人税等調整額の処理

税効果会計の処理では、以下の仕訳を行う必要があります。

|

「前期末の繰延税金資産は、450万円、繰延税金負債は200万円であった。当期末の繰延税金資産は480万円、繰延税金負債は180万円であった。 なお、「税引前当期純利益」は、2,000万円、「法人税、住民税及び事業税」は、700万円であった。」 ①繰延税金資産の計算

②繰延税金負債の計算

|

|||||||||||||||||||||||||||||||

まとめ

法人税等調整額は、繰延税金資産・繰延税金負債の増減を表す勘定科目であり、繰延税金資産が増加する場合には、「税金の前払い」をしたものと考え、法人税等調整額は、法人税等を減らすものとしてマイナス表示となります。

税効果会計においては、一時差異の増減と残高の把握、繰延税金資産の算出・集計が必要であり、さらに法人税等調整額の勘定科目で税効果会計の仕訳を行います。

これらの作業は、前期の税効果シートからの記載作業や一時差異に法定実効税率を掛けて計算することも求められます。

不明点等は、早めに税理士に相談して必要なサポートを受けることをおすすめします。

法人税等調整額について相談する

freee税理士検索では、数多くの事務所の中から、法人税や法人税等調整額について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 法人税について相談できる税理士を検索 /

法人税の税理士相談Q&A・経験談を見る

|

・実効税率の考え方(事業税のみに焦点) 「一時差異、永久差異がなく、利益及び所得の額が同じにも関わらず、税務上の事業税額と実効税率を適用した税金費用が一致しないのはなぜでしょうか。…」 |

|

・今月経費を多めに計上して、法人税額を下げてもいいのですか? 「2月に法人を立てて、役員報酬を取らずに、毎月経費を20万円ほど計上してきました。 その結果、納入すべき法人税と地方税の合計が30万円ほどでした。 会社の口座には、180万円程度残っています。 今月経費を多く計上することで、払うべき税金の額を下げることは、しても良いのでしょうか?…」 |

|

・未払法人税の損金算入仕訳時期の間違いについて 「前期の未払法人税の損金算入仕訳時期を間違えて翌期(当期)ではなく同期末(前期末)に損金算入して仕訳し決算をしてしまいました。…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計