別表(法人税の確定申告書)とは

公開日:2024年04月03日

最終更新日:2024年05月09日

目次

この記事のポイント

- 法人税の確定申告書は、別表と呼ばれる複数の表で構成されている。

- 別表の役割は、法人所得の計算と法人税の計算。

- 法人税の所得は別表4で加減算し、翌期以降に繰越される項目は別表5(1)に記載する。

法人税の確定申告書は、別表と呼ばれる複数の表があります。

別表の種類は税制改正によって増減があり、様式も変更されますが、現在は別表1から別表20まであります。

用紙の枠外右端に「令五・四・一以後提出分」といったように、適用年度が記載されているので、申告する事業年度と一致しているか確認する必要があります。

法人税申告書は非常にハードルが高く、一般の人が自力で完成させるのは、不可能といえるでしょう。

そこでここでは、税理士に作成してもらった申告書のどこに何が書いてあるのかを理解することを目的として、それぞれの別表についてご紹介します。

法人税の豆知識

法人税額を計算するためには、①会計上の計算と②税務上の計算という流れで行います。

①会計上の計算とは、会社内での当期利益を計算する作業で、決算書の作成作業です。

②税務上の計算とは、法人税額を計算する作業であり、法人税申告書の作成作業になります。

つまり、法人税は会計上と税務上の差異の調整を行い、税額を計算します。

差異の調整は別表4で行い、税額の計算は別表1で行います。

別表5(1)は、税務上の貸借対照表といわれるもので、資産負債の簿価の増減を記録します。

法人税申告書は非常に難解で、一般の方が自力で作成するのは難しいものです。ミスがあると税務調査の対象となるリスクもあります。

しかし、最初からしっかりとした申告をしておけば税務調査の連絡が来ても、恐れることはありません。売上を抜いたり本来はない経費を入れてしまったりしていなければ、修正すれば済むケースもあります。

なお、決算書や申告書を税理士に作成してもらい、税理士法33条の2による書面を添付してもらえば申告書の信頼性を向上させることができるため、税務調査の対象となりにくい傾向があります。

法人税申告書の別表とは

法人税の別表とは、法人の所得の計算と法人税の計算をする表です。、

法人税の申告書には、数多くの別表がありますが、実際にはその全てを使用するわけではなく、自社の状況に応じて必要となる書類を取捨選択して作成します。

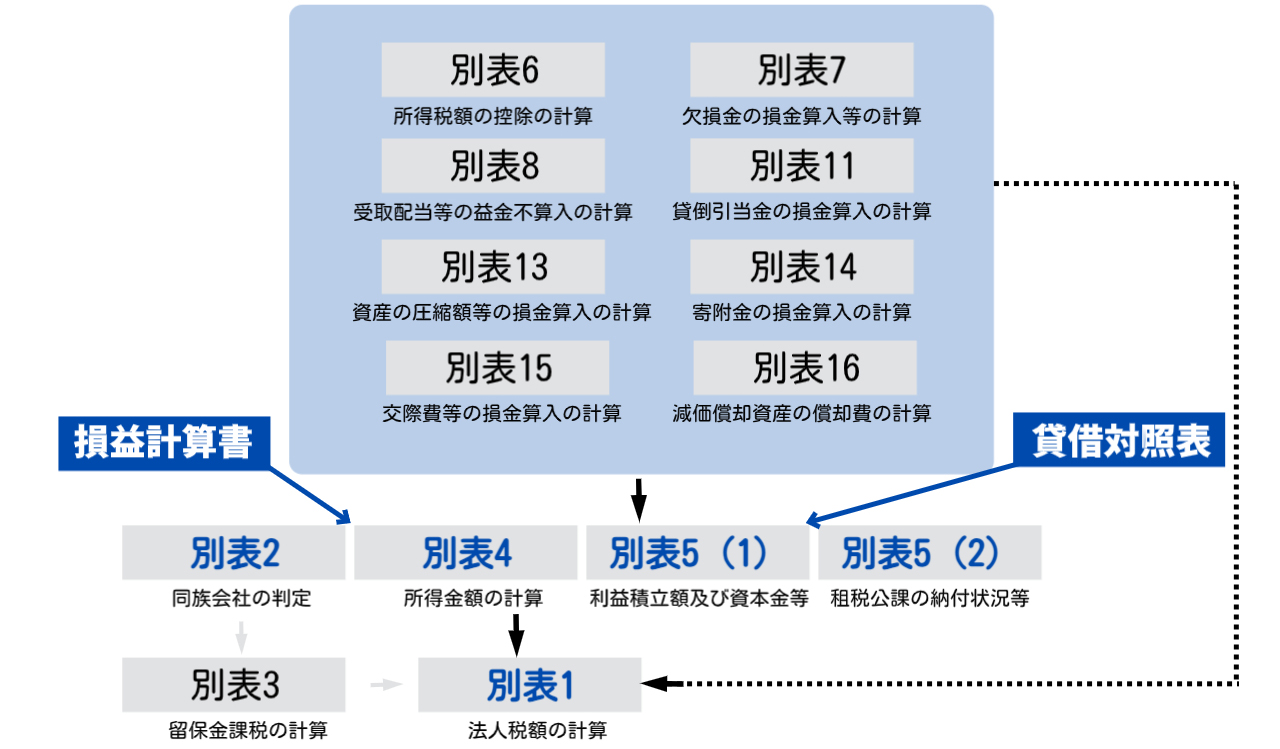

また、単一のルールがあるわけでもありません。大まかに言えば決算上の当期利益から、申告調整を通じて法人税のもとになる所得金額を計算し、これに税率を掛けて納税額を計算するのが別表を作成するプロセスであり目的でもありますから、別表4、別表5(1)、別表5(2)を中心に連動する別表間で数値の行き来があり、その後別表1を中心に税額計算を行うことになります

(1)別表でかならず作成するものは?

すべての法人で必ず作成しなければならない別表は、別表1、別表2、別表4、別表5(1)、別表5(2)で、なかでも、別表1(1)、別表4、別表5(1)です。

まず、法人税のもととなる法人所得の計算は別表4で申告調整金額を加算・減算して計算します。

別表5(1)は、別表4で加減算した項目のうち翌期以降に繰り越される項目について、増減を記載する表です。

そして、別表1で法人税額を計算し、それ以外の別表では主に申告調整計算などを行います。

作成手順としては、まず個別の調整項目に関する別表を作成して、次に別表4と5を作成し、最終的に別表1で税額を計算するイメージです。

(2)その他の別表が必要になるケースとは

別表1、別表2、別表4、別表5(1)、別表5(2)以外の別表は、必要に応じて作成します。その他の別表は、主に所得金額に加算・減算する調整金額を計算する必要があるときに作成するものです。

たとえば、減価償却資産を保有している会社は別表16、交際費が発生している会社は別表15、受取配当などの益金不算入額を計算する会社は別表16の作成が必要です。

(3)別表と決算書との関係は

法人税の確定申告書には、決算書(貸借対照表・損益計算書・株主資本等変動計算書・勘定科目内訳明細書)の添付が必要です。

所得金額の計算は別表4で作成しますが、この別表4は、損益計算書に記載した当期純利益の金額から計算をスタートします。

そして、損益計算書に収益として計上されていない益金や、費用として計上しているが損金に算入されない金額を計算します。

反対に、収益に計上されているが益金に算入されない金額や、費用として計上されていない損金を減算します。

別表5(1)は、資本金等の計算に関する明細書欄で、資本金や資本準備金などを記入する欄がありますが、この欄は貸借対照表や株主資本等変動計算書から転記します。

このように、別表は決算書の金額を転記しながら、別表4と5(1)を中心に、複数の別表を同時進行で作成していくイメージで計算を行っていきます。

|

(4)別表2

別表2は、「同族会社等の判定に関する明細書」です。

同族会社とは、経営者一族が会社の出資持分の全部またはほとんどを所有している会社のことです。

同族会社は経営者の独断により事業が行われやすいという懸念があることから、一定の同族会社が限度額を超えて留保したお金については、特別に課税するという規定があります。

別表2は、同族会社または特定同族会社に該当するかどうかを判定する書類で、調整金額そのものを計算する書類ではありません。

なお、この同族会社の判定結果は別表1にも記入欄があり「同非区分」の該当箇所に〇印を記入します。

(5)別表1

別表1は、別表4で計算した所得金額をもとに税額を計算する表です。

したがって、所得が確定してから作成します。

期末資本金が1億円以下の中小法人(資本金5億円以上の大法人に完全支配されている法人は除く)は、年間所得800円までは軽減税率が適用されるので、別表1の2枚目に800万円とそれを超える部分の金額を分けて記入し、法人税額を計算します。

租税特別措置法などによる税額控除の適用がある場合や、同族会社の留保金課税など課税される項目がある場合は、加減算して「法人税額計」に記入します。

(6)別表4

別表4は所得の金額の計算に関する明細書で、金額の計算を行う表です。

別表4は、税務上の損益計算書とも言われるもので「益金-損金=所得」、つまり税務上の損益計算をしている表ということになります。

損益計算書と別表4は、いずれも儲けを計算するための表です。

損益計算書の「利益」と税務の儲けである「所得」が一致するのであれば、税務調整計算をする必要はありませんが、利益=所得ではないので、両者の歩み寄りが必要になります。

そこで、損益計算書の利益に税務調整を加算・減算して「所得」を計算することとしていて、利益を税務上の所得に置き換えていく計算過程は、すべて別表4に記載されます。

つまり別表4では、損益計算書に記載した当期純利益からスタートして税務と会計の違いを調整して、所得金額を計算しています。

| 加算 | 益金算入 | 会計では収益計上していないが、法人税法では益金となるもの | 特別償却準備金の取崩額や圧縮記帳積立金の取崩額など | 益金と収益の違いは、益金算入と益金不算入 |

| 減算 | 益金不算入 | 会計では収益計上しているが、法人税法では益金とならないもの | 受取配当金など | |

| 減算 | 損金算入 | 会計では費用及び損失に計上していないが、法人税法では損金となるもの | 未払法人税等を取り崩して納付した前期確定分の事業税、欠損金の繰越控除など | 損金と費用及び損失との違いは、損金算入と損金不算入 |

| 加算 | 損金不算入 | 会計では費用及び損失に計上しているが、法人税法では損金とならないもの | 法人税、住民税、延滞税の納付額、交際費の損金不算入額、減価償却費の限度超過額など |

(7)別表5(1)

別表5(1)は、別表4で加減算した項目のうち翌期以降に繰越される留保項目について、費目ごとにその増減を記載します。

別表5(1)は、確定した決算での純資産をスタートとして税務調整を加算・減算して税務の純資産を計算しています。

貸借対照表と別表5(1)は、ともに「純資産」を報告する表ですが、資産についても、税務の純資産と会計の純資産が一致しないので、両者の歩み寄りを行うために税務の純資産を計算することとなっているのです。

つまり別表5(1)を見れば、会計の純資産と税務の純資産の差異を読みとることができます。

「資本金額の計算に関する明細書」は、中小企業の場合には、資本剰余金が計上されるケースはまれで、この表には資本金の額を期首および期末欄に、同額で記載するケースがほとんどと考えられます。

「利益積立金額及び資本金等の額の計算に関する明細書」は、所得には財産的な裏付けが要求され、過年度分も含めて過去に稼得した所得のうち納税を済ませた残額で、そのうち留保した金額(つまり利益積立金額)の内訳を明らかにする表です。

(8)別表5(2)

別表5(2)は、租税公課の納付状況等に関する明細書で、税金科目の総勘定元帳としての役割を持つ表です。各種税金に関して、納付の際の経理処理をこの表でまとめておきます。

税金がらみの調整をする際にはまずこの表を記入し、この表から転移することで別表4と別表5(1)を作成することになります。したがって、別表5(2)は、別表4と別表5(1)の橋渡し的な役割を担う表といえます。

税金は、損金算入されるものと損金算入されないものに区分して、発生した金額と納付額が記載されます。

法人税、同県民税、市町村民税、事業税、その他と区分されていて、それぞれ①から⑥までの欄に未納額の期首残高、当期の増加と減少、期末の残高を記入するようになっています。

法人税、道府県民税、市町村民税は、当期分の確定金額を記入する欄がありますが、この欄はまずは法人税額の計算に必要な処理をすべて終えてから、最後に作成します。

(9)その他の別表

その他の別表は、交際費や経営・債権回収の状況に応じて添付します。

別表6(1)

別表6(1)は、所得税の税額控除の適用を受けるための表でです。

預貯金の利子等からは15.315%の源泉所得税が徴収されていますが、これらの税金は法人税から控除することができます。損金として処理することもできますが、税額控除を受けた方が節税につながります。

別表15

交際費は原則として損金不算入で所得に加算されますが、例外として資本金1億円以下の中小法人(資本金5億円以上の大法人に完全支配されている法人は除く)は、年800万円まで損金に算入することができます。また、資本金1億円超の会社は、接待飲食費の50%までは損金に算入することができます(資本金100億円超の会社は全額損金不算入)。また、中小法人の場合には800万円と接待飲食費の50%とのどちらか有利な方を選択することができます。

そこで別表15では、支出した交際費の額と損金算入限度額を記入して、損金不算入額を計算します。

別表16

法人税法では、資産の種類や構造等に応じて償却方法や耐用年数が決められています。そして計算した償却額が損金算入の限度額となります。

別表16には、減価償却費の内容を記載し、減価償却費として損金経理した金額のうち、限度額までの損金算入が認められます。

まとめ

法人税の申告書には、数多くの別表がありますが、実際にはその全てを使用するわけではなく、自社の状況に応じて必要となる書類を取捨選択して記載します。

別表4で所得金額を計算し、別表1で税額を計算するという大きな流れのなかで、適宜他の別表の数値の行き来がありながら、作成されます。

法人税申告書は、初めて税務申告を経験する人にとっては、非常にハードルが高く、一般の人が自力で完成させるのは、不可能と言っても過言ではありません。

したがって、申告書は自分で一から作成するのではなく、税理士という専門家に依頼しましょう。

法人税申告書について相談できる税理士をさがす

freee税理士検索では、数多くの事務所の中から、アライアンスの検討やアライアンスのパートナー選びなどについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 法人税について相談できる税理士を検索 /

別表の税理士相談Q&A・経験談を見る

|

・法人の中間納付の処理について 「別表5-2で中間納付についても「当期中の納付税額」を充当金取崩し③に記載する処理があることを知りました。…」 |

|

・寄付金について 「弊社で提供しているサービスを完全支配関係にある子会社に無償提供すると、第三者に対する料金相当が寄附金の額とされ、寄付金は損金不算入になると会計士から指摘されたのですが、そもそも経費計上していないのに、損金不算入になるというのはどういうことなのでしょうか?…」 |

|

・別表2の書き方について 「別表二の書き方について教えていただけますでしょうか。…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。