ROEとは|ROAとの違い、計算式・改善方法を図入りで分かりやすく解説!

公開日:2019年07月09日

最終更新日:2024年04月05日

目次

この記事のポイント

- ROEとは「自己資本利益率(株主資本利益率)」といわれる指標。

- 株主が出した資本がどれだけ効率的に使われているかを示すもの。

- ROEは、「当期純利益/株主の自己資本」で計算する。

ROEとは「自己資本利益率(株主資本利益率)」といわれるもので、自己資本に対して何%程度の利益を上げることができたのかを示します。

株主の立場からすれば、経営者が株主の出した資本をどのように効率的に使って、どれだけの利益をあげたかという点は気になるものです。

ROEは髙ければ高いほど、それだけ投資家が出したお金が効率的に使われているということができますので、ROEは株主の投資の指標に用いられます。

ROEの豆知識

ROEとは、「Return on Equity」のことであり、日本では株主資本利益率または自己資本利益率と言われます。

ROE = 当期純利益自己資本

ROEは、ストックとして株主に帰属する自己資本に対して、今年度にフローとして生み出された株主に帰属する純利益の比率を計算するための指標であり、ROEは高いほど株主にとって投資収益性が高いと判断されます。

ROEを高めるためには、①売上高に対する利益率を高める、②少ない総資産で大きな売上高を達成する、③資本調達における自己資本の比率を下げるの3つの方法があります。

したがって、株主のための指標であると同時に企業の総合力を分析するうえでも、有益な指標といえます。

自社の状況を正しく分析するためには、いくつもの指標を使って収益性、安全性、成長性、生産性を見ることが大切です。分析したうえで異常値などを見つけ具体的な原因を把握し、解決策を実施し、その効果について再度チェックするというサイクルを繰り返すことで、事業の業績アップが期待できます。

詳細については、経営コンサルに精通している税理士に相談することをおすすめします。

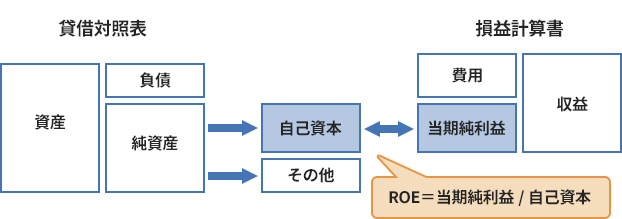

ROEとは

ROEとは、「Return on Equity」の頭文字をとった略称で、「アール・オー・イー」と発音します。Equityは「資本」という意味で、日本語にすると「自己資本利益率(株主資本利益率)」といわれるもので、株主が出した資本がどれだけ効率的に使われているかを示す指標です。

つまり、株主にとっての自己資本に対してどの程度のリターンを生んだのかを示します。

(1)ROEの計算式

ROEは、当期純利益を自己資本で割る「ROE=当期純利益/自己資本」の計算式で求めます。この計算式によって、経営者が株主にとっての自己資本に対して何%程度の利益を上げることができたのかを示すことができます。

| ROE = 当期純利益自己資本 × 100 |

|---|

分子を当期純利益とする理由は、株主に対する配当は「当期純利益」が原資となるからです。つまり、利息や税金の支払い後に最終的に残ったお金が、株主の取り分となるからです。

一方、分母は貸借対照表の純資産から新株予約権(発行した株式会社に対して権利を行使することによって、その株式会社の株式の交付を受けることができる権利のこと)をのぞいたものを用います。新株予約権は、株主以外の新株予約権の権利者の持ち分となるので、株主資本ではないからです。

|

(2)ROEは株主の投資の指標に用いられる

当期純利益はすべての費用や税金を差し引いた最終的な利益ですから、この利益が増えれば株主の取り分が増えることになります。

つまり、ROEは株主の投資に対するリターンをあらわしますので、投資家はROEを判断基準として重視します。

たとえば、5,000円しかもっていなかったので知人から5,000円を借りて、1万円で賭け事をしたとします。この時儲けが2,000円であり「300円の利子をつけて返す」と知人に約束をしていたとすると、最終的な利益は2,000円-300円=1,700円です。この時のROEは、1,700円÷5,000円×100=34%ということになります。

(3)ROEとROAとの違い

ROA(Return on Assets)とは、「総資産利益率」であり、会社に投下されたお金がどれだけ利益を稼ぎ出したのかを意味します。この「投下されたお金」は、株主が出した分である自己資本だけでなく、銀行から借り入れた他人資本である負債までも含めます。

| ROA = 経常利益総資本 100 |

|---|

つまり、ROEが「自己資本に対してどのくらい稼いだか」を示す指標であるのに対して、ROAは「総資産に対してどのくらい稼いだのか」を示す指標です。

(4)ROEとROIとの違い

ROI(Return On Investment)とは、「投資利益率」であり、貸借対照表と損益計算書の両方にまたがる指標で、総合的に会社の収益性を判断するための指標です。

株主としての投資持分に対してどの程度のリターンを生んだかという点では、ROEの考え方と同じですが、ROIは、決算分析で利用するより「投資するか」という意思決定や「行った投資の採算性はどの程度か」などの判断を行う時に用いられる指標です。

ROEを使った経営分析

ROEは髙ければ高いほど、それだけ投資家が出したお金が有効活用されているということができます。たとえば、A社とB社の利益が同じで、A社の方がROEが高ければ、A社の方がより少ない株主資本で多くの利益を生み出しているといえます。

したがって、投資家からみれば、ROEの高いA社に投資した方が、将来的な配当の額が期待できるということになります。

(1)ROEを3つの比率に分解する

ROEの水準を分析するツールとしては、デュポンシステムがあります。

これはROEを3つの比率の掛け算に分解する手法で、この手法をもとにするとROEは売上当期純利益率、総資産回転率、財務レバレッジの3つに分解することができます。

ROEを3つの比率の掛け算に分解する手法

①ROEを算出

②分解する

売上高当期純利益率は、売上高に対する最終的な利益率で、総資産回転率は、企業がどの程度の資産を効率よく活用して売上をあげているか、つまり売上高との関係でみた資産の活用効率をあらわす指標です。 |

||||||||||||||

こうしてみると、ROEは株主から見た投資効率を見るための指標ではありますが、売上高当期利益率・総資産回転率・財務レバレッジの3つの比率のうちどの比率に左右されているのかを判断することができます。

会社経営の豆知識

ROEは、株主から見た投資効率を評価する比率ですが、株主の立場からすれば借りたお金は他人の資金です。そしてその他人の資金を使って事業を行うことは、テコを使って事業を行っているイメージです。そのため、このテコをどの程度活用しているかという意味から「財務レバレッジ」と呼ばれています。

(2)ROEは10%以上が目安

投資家が評価する場合には、ROE10%以上がひとつの目安となっていて、15%以上であればかなり優秀です。

ときおり、日本企業のROEは欧米企業と比較すると低いといわれることがあります。

日本企業のROEの平均は、5~8%程度で、欧米企業は約15%程度と言われています。

(3)ROEが高くてもROAが低い場合は注意

ROEは、それを単体の指標として見るのではなく、ROAと組み合わせて判断することが大切です。

なぜなら、ROEを高める方法としては利益を増やす方法以外にも自己資本を減らす方法もあるからです。

ROEを高めようとして自己資本を減らしても、その分を他人資本である負債で補うしかなくなれば、その結果負債が多くなり過ぎて財務の健全性を失ってしまいます。したがって会社の状態はROEだけで判断するのではなく、ROAと組み合わせて判断する必要があります。

そして、ROEが高くてもROAが低ければ、それは負債の割合が多くなっている可能性があります。したがって、他に安全性の指標もつかって詳しく分析するとよいでしょう。

(4)ROEを高めるためには?

先ほどもご紹介したように、ROEは売上総利益率と総資産回転率と財務レバレッジの分解することができます。

ROEを高める方法は、①総資産回転率を高める方法と②借入を活用して財務レバレッジを高める方法の2つがあります。

① 総資産回転率を高める

前述で分解したとおり、「総資産回転率」とは「総資産回転率=純資産÷売上高」の計算式で求められます。総資産回転率を高めるとは、つまり「少ない資産で効率的に売上を上げる」ということです。

具体的には、現在の売上高を維持しつつ、不要な資産を減らしていったり、総資産を増やさないようにしつつ、売上高を上げたりするなどの工夫が必要になるということになります。

総資産回転率は、高いほど資本が有効活用されているということがいえますが、総資産回転率の平均はだいたい1.0~1.1と言われています。ただし、比較的総資産回転率が高い小売業・卸売業は1.7~1.8程度、低い不動産業は0.3程度と業種によっても異なります。

②財務レバレッジを高める

ROEを高めるもう1つの方法が財務レバレッジを高める、つまり借入を利用するという方法です。レバレッジとは「てこ(レバー)の原理」が由来の言葉で、小さな力で思いものを動かすように、財務レバレッジを高めて負債を活用して少ない自己資本でも大きな事業を行うことができれば、自己資本に対する収益性が高まるというわけです。

つまり、せっかく借入れたお金があるなら、どんどん使って利益を生み出す投資に回しましょう、ということになります。

ただし、財務レバレッジを高め過ぎてしまえば、財務健全性が損なわれてしまいます。負債の活用はROEを高める効果はありますが、負債に過剰に依存すれば倒産リスクは高まり、かえってROEが低下してしまうことになります。

会社経営の豆知識

ROEは、財務レバレッジを高めれば理論上は高くなる可能性が高くなります。つまり、借金を増やせば増やすほど基本的にROEは高くなっていくわけです。しかし一方で、借入を増やすことは財務体質を弱めてしまうことになります。

したがって、ROEを高めたいという場合には、売上高当期純利益率と総資産回転率を高めることを中心に考えていくことになります。売上高当期純利益率を高めるには、売上単価を上げる、コストや営業外費用を減らすなどの施策が考えられます。また総資産回転率を高めるには、業務効率を向上させるなどの施策を検討することになります。

まとめ

以上、ROEの内容や計算式、ROAやROIとの違いやROEの改善方法などについてご紹介しました。ROEをどのように計算し改善するためにはどのような施策を行えばよいのかは、個々の会社の業種や状況によって異なります。

理想的なのは、ROE、ROAともに高いケースです。自己資本でも借金である他人資本を含めた総資本でも、それらを上手に活用して利益をたくさんあげているということができるからです。

借入を活用する方法も、適正なバランスをとるためには、正しい分析と計画が必要不可欠です。経営コンサルタントに力を入れている税理士に相談すれば、ROEの分析をはじめとした経営分析を行い、必要な施策などについてアドバイスをしてもらうことができます。

ROEについて相談する

決算書を読めることは、経営者にとって必須のスキルであり、その決算書から経営分析ができるようになれば、自社や競合他社などの実態を正確に把握することができ、事業をより成長させることができます。

freee税理士検索では数多くの事務所の中から、ROEについて相談できる税理士を検索することができます。エリアや業種などさまざまな条件で希望に合う税理士・会計士・社労士の認定アドバイザーに出会うことができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの参考にしていただければと思います。

\ 会社経営について相談できる税理士を検索 /

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。