経理業務|仕事内容と基礎知識

公開日:2018年11月07日

最終更新日:2022年06月22日

目次

この記事のポイント

- お金に関する業務は「経理」をとおして行われる。

- 経理は、会社の「心臓部」ともいえる業務である。

- 経理業務は「毎日の仕事「毎月の仕事」「年に1度の仕事」の3つのサイクルで動いている。

経理業務とは、簡単にいうと会社における「お金の流れに関連する出来事」(取引)を記録し、管理する仕事のことをいいます。

具体的には、日々の取引である現金・預金の出入りの記録から始まり、従業員への給与の支払い、年間の業績の把握や、財務諸表(貸借対照表、損益計算書)の作成、税金の納付額の把握などの業務が該当しますが、他にも年間にわたりさまざまな業務が存在します。

経理の仕事は、会社の売上に直接連動しているわけではありませんが、会社の業績を常時把握し適切に管理しなければなりませんし、経営陣はその数字をもとに経営分析を行い将来の経営戦略を立案します。

したがって、経理業務は会社の「心臓部」ということができます。

経理業務ってどんな仕事?

会社は、営業活動を行い、そこから利益を生み出す組織です。

会社は、会計期間という一定期間内の収益や費用、経営成績や財政状態について、会社の内部だけでなく、株主や税務署など外部に報告する必要があります。

そして、内部や外部に報告する決算書を作成するためには、会社のお金の出入りを管理し記録する必要があります。

この記録する作業は、具体的には、入出金の管理や帳簿の記帳、決算書の作成や納税の業務など、実に多岐にわたります。

また、経理は、会計や資金繰りや経営管理を行うためにも必要な業務です。

会計データは、経営の根幹にかかわるデータといえるものです。

正確なデータに基づき、経営状態をリアルタイムで把握することで、経営者は最適な意思決定を行うことができるようになるからです。

経理業務の仕事は、主に決算書を作成する決算を中心に考えますが、大きく分けて「日々の業務」「毎月の業務」「年次(年に1度の)業務」に分けられます。

|

日々の業務 現金・預金の入出金管理、小口現金の管理、書類の発行(納品書、請求書、領収書など)など 毎月の業務 年次業務 |

(1)社内に関する業務

社内においては、経営者、各部署、従業員個人と関わりながら、さまざまな業務を行います。

経営者に資金繰り表などを提出

月次決算書や資金繰り表など、会社の経営の指針となる資料を提出します。

各部署の伝票等を処理

業務に関わる入出金は、すべて経理をとおして行われます。

各部署から提出される伝票や書類を、一定のルールに沿って処理します。

従業員の給与計算、税金等の納付

従業員の給与や賞与の計算をしたり、税金や社会保険、年末調整などの手続きをしたりする。

(2)社外に関する業務

社外に対しては、取引先に請求書を発行したり、仕入業者の請求書に合わせて支払いを行ったりします。

取引先の請求書・入金の管理

取引先の納品書を確認し請求書を発行(受領)して、支払期日に正しく納品されているかを確認します。

仕入業者への支払い

仕入業者から発行された文書をもとに受領書を発行し、請求書に合わせて支払期日に振り込みを行います。

株主総会の開催

株主総会を開催し、会社の経営状態を示す資料を提出します。

(3)銀行・税務署等に関する業務

経理スタッフは、銀行や税務署等に関わる業務も行います。

銀行の預金管理・借入金手続きなど

預金の管理や借入金などの手続きを行い、会社の経営状態を銀行に報告する資料を作成します。

税務署等への納付

法人税や消費税、事業税などの申告書類を作成し、期日までに書類を提出したり納付したりします。

経理業務「毎日の仕事」

日々の経理業務は、経理の仕事のなかでも基本中の基本です。

最も頻繁に行う作業は、現金・預金の入出金管理になりますが、領収書の整理や入力、現金出納帳の入力など、業務はさまざまです。

|

領収書の整理・入力 会社が取扱う経費にはさまざまなものがあります。交際費、会議費、新聞図書費、消耗品費、水道光熱費など、現金の支出に伴って発生する経費については、領収書をもらうようにしましょう。 領収書がないと、あとから支払った事実を証明するのがとても困難になってしまいます。税務調査の時にも、領収書がなければ、経費として認めてもらうことはできません。 領収書は、帳簿への入力をスムーズにするために、日付ごとに整理し、管理します。 領収書が出ない時には出金伝票で管理します。 なお、電子帳簿保存法の改正により、要件を満たしてスキャナ保存をすれば、領収書の原本は廃棄することができますが、データで保存する場合には、あらかじめ税務署に申請しておくことが必要です。なお、申請書は、データ化を始める3カ月前までに提出する必要があります。 現金出納帳の入力・入力 現金残高の照合 売掛金取引 得意先に対して商品を売り上げた場合には、同時に現金で回収できることが一番ですが、短期間に複数のやり取りがある相手である場合には、信用取引が基本としているケースでは、1カ月に1度の締日までは得意先に代金を請求しません。 商品を売上げても仕入れ代金や経費は先に支払う場面が生じると、手元にキャッシュがなくなる、いわゆる黒字倒産の状況に陥りかねないことから、売掛金の管理は非常に重要となります。 売掛金の管理については売掛金元帳(得意先元帳)を使用し、得意先ごとの売掛金残高を把握しておきましょう。 買掛金取引 売掛金と同様、仕入先から商品を仕入れた場合には、信用取引のもと、仕入代金を後日支払ういわゆる「掛仕入」となることが通常で、1カ月に1度の締日までは得意先に代金を請求されません。 在庫取引 商品の在庫状況を管理する帳簿として、商品有高帳があります。商品を仕入れた時(受入)と売上げた時(払出)のつど、商品の種類別に、数量・単価・金額を入力し、ある時点での在庫金額が常にわかるようにしておきましょう。 |

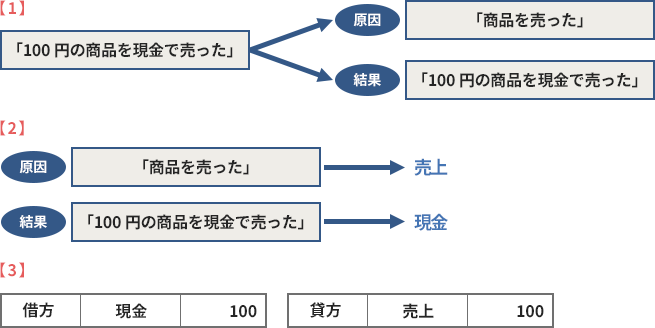

(1)すべての取引は仕訳に変わる

経理の仕事では、さまざまな帳簿や伝票を使いますが、基本はどれも簿記のルールにしたがって仕訳をするということです。

仕訳とは、1つの取引から2つの動きを捉え、勘定科目に振り分ける作業をいいます。

たとえば、「商品Aをつくる材料を100円で買った」というケースは、簿記的にいうと「材料費に100円払った・現金が100円減った」ということになります。

ここで大切なのは「簿記のルールに従うこと」です。

はじめのうちは、勘定科目をどのように振り分けたらよいのか悩むこともあるかもしれませんが、簿記は「習うよりなれよ」です。仕訳処理を日々行うことで、自然と構造が分かるようになります。

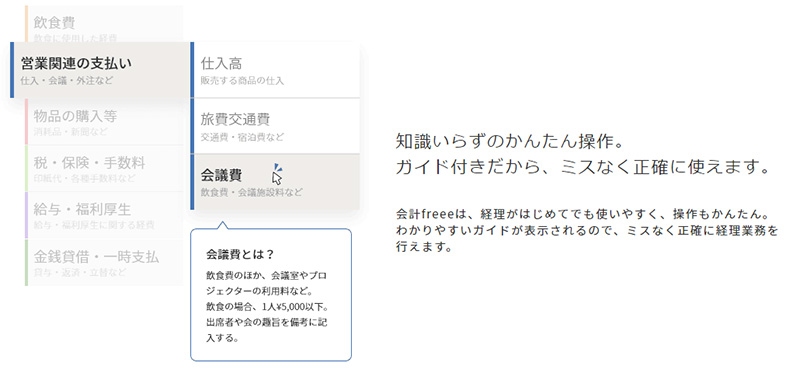

(2)会計ソフトの活用

会計ソフトの導入で、経理業務はそれほど簿記の知識がなくても、行うことができるようになりました。

クラウドの会計ソフトで帳簿づけを行えば、よく使う項目はクリックひとつで入力を完了できますし、ネットバンクやクレジットカードと連携すれば入力作業そのものも必要ありません。明細がそのまま取り込まれ、各帳簿に自動反映されるからです。

また、現金出納帳に入力した内容は、売掛帳などのほかの帳簿に自動転記されます。

貸借対照表や損益計算書はもちろん、株主資本変動計算書や消費税集計表などの書類もほぼ自動で作成してくれます。

・「会計ソフトって何?「クラウド会計ソフト」って何?」を読む

経理業務「毎月の仕事」

経理業務として月次にて行う業務には、売掛金の月次取引、試算表の作成のほか、従業員や役員に対する給与・報酬の支払いなどがあります。

|

請求書の作成 商品の売上代金は一般的に、月次で締めて1カ月間の売上代金をまとめて請求します。そして取引先には「請求書」を発行し、1カ月後ないし2カ月後に売上代金を入金してもらう形が主流です。 なお、請求書の集計条件や様式は、取引先によって異なりますので、取引先の要望に沿ったものを作成するようにしましょう。 売掛金の計上 売掛金の入金消込 請求書の受領と支払い 給与台帳の作成・給与の支払い 役員報酬の支払い 資金繰り表の作成 |

(1)月次決算、資金繰り表の作成

会社は、一瞬でも資金が足りなければ倒産することもあります。

会社の取引はすべて現金や預金で行われているわけではなく、帳簿上は利益が出ているのに実際にはお金がなくなり黒字倒産と呼ばれる事態が起こることもあるのです。

このような事態を避けるためにも、いついくらの入金があり、いついくらの出金があるのかを常に把握しておく必要があります。

そこで、月末時点での資産・負債や利益の状況を確認するために試算表や資金繰り表を作成します。これらの資料は、経営者が今後の経営戦略を見直す重要な決定をする指標ともなりますし、従業員の賞与や人事考課に影響を与えることもあり、非常に重要な資料といえます。

会計ソフトで処理すれば、日々の仕訳が自動的に集計され、試算表まで作成されます。

(2)給与計算・請求書の支払い

従業員一人ひとりの給与額などを正しく管理するために、給与台帳(賃金台帳)を作成します。給与台帳は、従業員の給与の支払い状況をまとめた書類のことで、労働基準法により作成が義務付けられています。1月~12月までの各月における基本給や各種手当、勤務日数・時間などを入力して管理します。

役員の場合は、従業員と異なり「役員報酬」の形で支払われます。従業員と異なり、会社に対する責任の度合いが大きいことから、報酬額は株主総会により決定されます。

なお、役員報酬の管理については従業員給与と同様、賃金台帳を用いることが一般的です。

経理業務「年に1度の仕事」

経理業務のうちで最も忙しいと言われるのが、決算業務と年末調整です。

|

棚卸資産の確定 決算の前における在庫の金額は、あくまでも帳簿上のものであるため、在庫を持っている小売業・卸売業の会社は、決算日の正しい在庫金額を把握するため、「棚卸し」を行います。 棚卸しとは、決算日において残った在庫を実地にてカウントし、帳簿との差額を減耗や評価損として認識することです。 売掛金・買掛金の確定 固定資産の実査 減価償却の計算 なお、減価償却の方法としては主に、定額法(毎期同額を減価償却費とする方法)と定率法(期首未償却残額に一定率を乗じて減価償却費とする方法)の2つがあります。 株主総会の開催 法人税の納付 年末調整 |

(1)決算業務

経理における年次業務として最も重要なのは、決算業務です。

決算とは、1年間という会計記録を締め切って貸借対照表と損益計算書にまとめる作業をいいます。

この決算作業には、期限があります。

法人税申告書は決算日から2カ月以内に行わなければなりません(ただし、延長申請を提出すると3カ月以内になります)、この期限から逆算して決算作業のスケジュールをたてる必要があります。

この時、どの会社でも必ず作成しなければならないのが決算書(計算書類)です。

決算書のうち、最も大切なのが貸借対照表、損益計算書、キャッシュフロー計算書(上場企業だけ義務づけられてる)です。

|

損益計算書(P/L) 1年間の経営成績を示す書類です。 売上高-費用=利益の形式で、記載されていて、利益は、①売上総利益②営業利益③経常利益④税引前当期純利益⑤当期純利益に分けて計算します。 ・「損益計算書(P/L)とは|構造・ルール・見方・ポイントまとめ」を読む 貸借対照表 ・「貸借対照表(B/S)とは|構造・ルール・見方・ポイントまとめ」を読む キャッシュフロー計算書(C/F) |

(2)年末調整など

年末調整とは、従業員が納めるべき1年間の所得税と、従業員の毎月の給与や賞与から控除した所得税額を比較して、所得税額の過不足を調整する作業です。

毎月の給与から控除される所得税は、年間を通じて給与額の変動があることが予定されて算出されていません。しかし、実際には、1年間で従業員の給与は変更になることもありますし、扶養家族などの数に変動が生じることがあります。

したがって、これらの事情を反映させて計算した所得税額と、毎月給与から控除された所得税額を比較すると、所得税の額にズレが生じることになります。

そこで、年末調整を行い、この税額のズレを調整する必要があるのです。

(3)法人税などの納付

法人税は、会社などの法人の所得に対して課せられる税金です。会社は通常年に1度、法人税を申告します。期末後、通常2カ月以内に会社が自ら法人税を計算します。たとえば、3月決算の会社であれば、期末である3月31日から2カ月以内の5月31日までに行う必要があります。

会社の利益に基づいて計算される税金は、法人税のほか、事業税や住民税などもあり、各々の会社の状況にもよりますが会社利益の約30%程度が税金となります。

さらに、会社にかかわる税金として消費税があります。

消費税とは、国内のすべての事業者(会社や個人事業主など)に関連する税金であり、国内で事業者が精算・販売する物品やサービスに上乗せされて、最終的には消費者が負担するものです。

なお、会社が納める税金としては、個々の会社に固定資産税(土地・建物などを保有している場合にかかる税金)、印紙税(一定の契約書類作成に伴ってかかる税金)、自動車取得税・自動車税(自動車の取得・保有にかかる税金)などがあります。

会社の納める税金

| 種類 | 内容 | 国 | 県 | 市 | |

|---|---|---|---|---|---|

| 法人税 | 法人の所得に対して課税される。個人の所得税に該当する税金。 | ○ | |||

| 法人住民税 | 市区町村民税 | 自治体が住民サービスを目的として課税する税。所得があるか否かに関わらず課税される均等割り部分と法人税額に一定率を掛けて課税される法人税割部分がある。 | ○ | ||

| 道府県民税 | ○ | ||||

| 事業税 | すべての事業者が負担する税。 課税所得×税率で求める。 |

○ | |||

| 地方法人特別税 | 法人事業税の一部を分離して国税として、これ地方財源に充当する。 | ○ | |||

| 消費税 | 課税売上高が1000万円以下は免税事業者となる。 | ○ | |||

| 印紙税 | 契約書や領収書など一定の文書を作成する場合に課税される。 | ○ | |||

| 登録免許税 | いろいろな権利の登記や資格の登録などの際にかかる税金。 | ○ | |||

| 固定資産税 | 固定資産税を保有していることに係る税金。 | ○ | |||

| 自動車税 | 軽自動車や特殊車両を除く自動車に課税される税金。 | ○ | |||

| 自動車重量税 | 車検の交付などを受ける際に課税される。 | ○ | |||

| 自動車取得税 | 自動車を取得した際に課税される。 | ○ | |||

| 軽自動車税 | 軽自動車を保有している者に対して課税される。 | ○ | |||

経理業務のまとめ

以上、経理の業務内容について「毎日の仕事」「毎月の仕事」「年に1度の仕事」の3つに分けてご紹介しました。

もちろん、会社によって業務の内容は異なりますが、大まかな経理業務のイメージを持っていただきそのうえで、経理作業をとおして決算書の数字が理解できるようになると、さまざまな分析始業から自社の年度の業績や同業他社の業績と比較検討し、経営戦略に生かすこともできます。

このような分析は自社だけでなく、取引先にもあてはめて考えることができます。新規取引先の財務状態などを知ることは、経営者だけではなく経理や営業担当者にとっても欠かせない情報であり、経営分析の知識が必要となります。

(1)会計ソフトで経理業務を効率化

経理業務を効率化するうえで欠かせないのが、会計ソフトです。

会計ソフトを使えば、帳簿への転記作業は必要なく、よく使う取引も自動で仕訳されます。また、勘定科目にはガイドが表示されるので、仕訳の際に悩む必要もありません。

毎月の経理処理を行えば、決算書もワンクリックで自動作成されます。さらに、決算書以外の書類もすぐに作成できます。

(2)顧問税理士に相談したい節税・資金調達・経営コンサル

顧問税理士とは、会社の税務に関するアドバイスを行う税理士です。

税理士の業務は主に、「税務代理」「税務書類の作成」「税務相談」の3つがあります。これらは税理士法という法律で定められており、専門家の立場としての業務として成立しています。

「うちの会社は規模が小さいし余裕がないから、顧問税理士はいらない」という会社もありますが、税理士に必要に応じてアドバイスを受けることで、適切な節税対策を行うことができ、結果としてコストを削減できます。

また、税務調査の対象となった場合にも、顧問税理士がいれば同席をしてもらうことができます。

さらに銀行から融資を受ける際には、決算書や試算表、事業計画書の提出を求められますが、これらの必要な書類の作成についても税理士にサポートをしてもらえます。

以上のような理由から、顧問税理士を活用するメリットは大きいといえるでしょう。

(3)この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、経理システムの構築について相談することができます。

クラウド会計ソフト freee会計